Dimmi dove abiti e ti dirò che investitore sei. Gli investitori, infatti, si comporterebbero diversamente non solo a seconda dei prodotti a disposizione e di caratteristiche “soggettive” ma anche geografiche. È quanto emerge dal Global Investor Portfolio Study, il primo studio sui portafogli degli investitori a livello globale condotto da Morningstar, provider leader di ricerche indipendenti sul settore degli investimenti, che indaga come i singoli investitori gestiscono i propri portafogli in 14 mercati: Australia, Canada, Cina, Francia, Germania, Hong Kong, India, Italia, Giappone, Nuova Zelanda, Singapore, Svizzera, Regno Unito e Stati Uniti. "Il nostro primo studio sulla costruzione dei portafogli a livello globale dimostra che non esiste il concetto di investitore medio", ha dichiarato Wing Chan, autore principale dello studio e head of manager research, Europa e Asia Pacifico. "Se consideriamo che gli investitori di tutto il mondo chiedono portafogli sempre più personalizzati, è importante capire quali fattori guidano i comportamenti di investimento per migliorare l'esperienza dei risparmiatori ed ottemperare alla missione ‘empowering investor success’”.

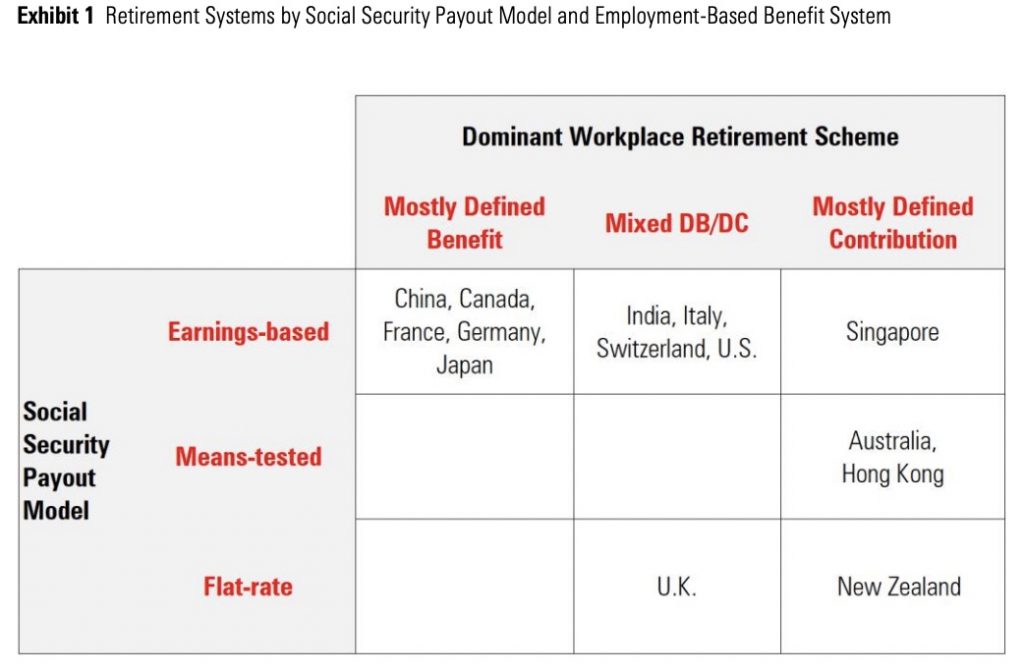

Cultura, sistema previdenziale e framework normativo

Alla base delle scelte dei soggetti nei Paesi oggetto di indagine, e della propensione al rischio, differenze legate alle pratiche del mercato locale, alla cultura sugli investimenti, al sistema previdenziale e al panorama normativo. Accanto a queste differenze, lo studio considera inoltre la disponibilità di prodotti finanziari, il modo in cui gli investitori affrontano la costruzione del portafoglio, l'asset allocation complessiva e l'entità del bias per il mercato domestico, ossia quando l'esposizione geografica di un portafoglio è sbilanciata sul mercato interno dell’investitore.

I punti chiave

Emergono dalla ricerca una serie di “punti chiave”. In primis, gli investitori risultano più propensi al rischio quando iniziano a investire presto. Dettaglio evidente soprattutto nei mercati con una maggiore prevalenza di sistemi pensionistici a contribuzione definita, in cui gli investitori tendono a creare o ad aderire a opzioni di portafoglio più aggressive, con una maggiore esposizione azionaria e una minore a obbligazioni e liquidità. Di questo scenario fanno parte mercati come l'Australia, la Nuova Zelanda, il Regno Unito e gli Stati Uniti. Mentre, in mercati come Francia, Germania e Giappone, che hanno schemi previdenziali a contributi definiti e, in alcuni casi, sono supportati da un servizio di assistenza sanitaria e da un sistema completo di previdenza sociale, gli investitori sono meno incentivati a prendere decisioni in termini di pianificazione finanziaria. Di conseguenza, questi investitori tendono ad avere portafogli più conservativi.

Settore immobiliare e bias per il mercato domestico

Il settore immobiliare costituisce la maggiore ricchezza non finanziaria a livello globale ed è il motivo principale per cui gli investitori assumono un debito significativo, specialmente nei mercati altamente indebitati come Australia, Canada, Cina, Hong Kong e Nuova Zelanda. La propensione (bias) a investire sui mercati domestici è presente ovunque, sebbene sia mossa spesso da motivazioni aggiuntive oltre a quelle comuni della familiarità con il mercato, dell'accessibilità e dell'eliminazione del rischio valutario. Tra queste motivazioni figurano le dimensioni dei mercati azionario e obbligazionario a livello domestico, la presenza di controlli sui capitali e i vantaggi fiscali.

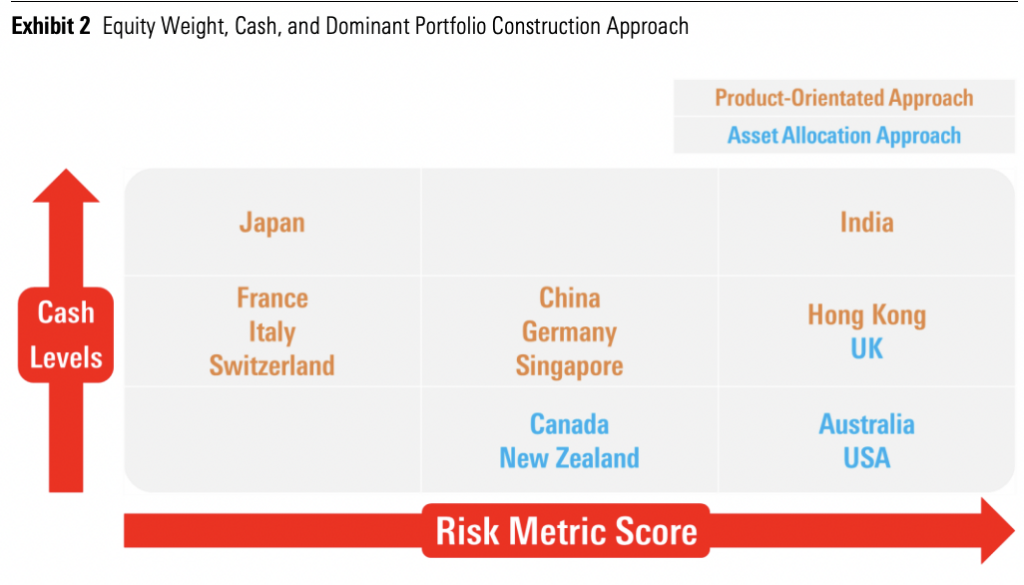

La propensione al rischio e alla sostenibilità

Sempre in tema di posizione geografica, negli USA si ha in genere un'alta propensione al rischio, poiché i nuclei familiari detengono meno liquidità e depositi. Sull’altra sponda del Pacifico, gli investitori giapponesi rappresentano invece i più prudenti, con oltre il 50% degli asset dei nuclei familiari in liquidità o depositi, nonostante oltre due decenni di tassi d'interesse vicini allo zero.

Sul fronte ESG, poi, nonostante la corsa delle soluzioni sostenibili in Europa e l'aumentato interesse in Australia, Nuova Zelanda e America del Nord, l’Asia sconta un ritardo importante tra le considerazioni principali per la costruzione di portafogli.

Criptovalute

Infine le crypto si confermano un tema di interesse per le generazioni di investitori più giovani (e comunque ancora in numero ridotto). I più propensi sono gli investitori a Singapore, in cui risiedono diverse aziende importanti di criptovalute, a Hong Kong e in Canada, con oltre il 14% degli asset allocati a questo settore.