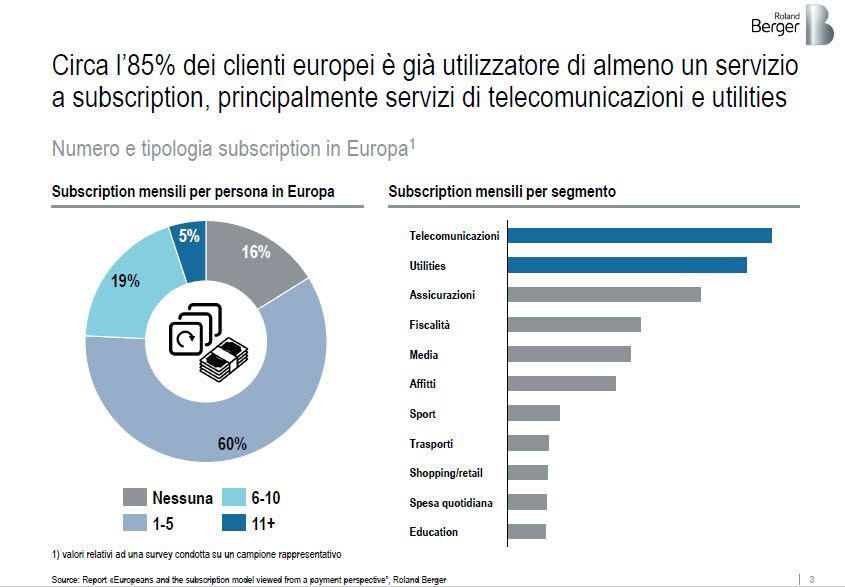

Da prodotto a servizio. Uno dei mantra dell’evoluzione della consulenza nell’era post MiFID II non è circoscritto esclusivamente all’accesso ai prodotti finanziari ma fa riferimento ad una tendenza trasversale ai settori economici. La subscription economy, uno degli angoli del più ampio mondo della rivoluzione digitale, è al centro di analisi condotte da Roland Berger, società di consulenza strategica con oltre 2.400 dipendenti in 35 Paesi operante in tutti i principali mercati internazionali attraverso 52 uffici.

Quattro sono le fondamentali caratteristiche del modello di business dell’economia a sottoscrizione identificati ed esposti da Andrea Bassanino, partner della branch italiana della società di consulenza. “Il primo è quasi un prerequisito, trattandosi dell’aspetto abilitante legato all’innovazione tecnologica”, spiega Bassanino. “A seguire troviamo un cambio nella modalità della monetizzazione della relazione con il cliente, al cui centro si trova nella subscrition economy la relazione, con inoltre, terzo aspetto, una propensione nei confronti del concetto di utilizzo piuttosto che di proprietà. Ultimo elemento è legato alla vendita che non avviene più relativamente ad un prodotto, ma ad un outcome”, aggiunge.

Prototipi

“A guidare la volata sono i software provider: si stima, infatti, che in pochi anni, l’80% avrà convertito il proprio business in logica subscription”, riportano i consulenti di Roland Berger. Paradigmatico in tal senso l’esempio di Adobe che è riuscita a migrare con successo la sua Creative Suite da un modello di acquisto one-shot a un modello a sottoscrizione mensile o annuale in grado di garantire una crescita di fatturato e di marginalità.

“Anche se, ad oggi, la parte del leone spetta ai digital giants quali Amazon, Netflix, Spotify e Apple. Sono loro i più esposti alla creazione di business model innovativi e tarati sulle esigenze dei singoli. Ma anche player prettamente industriali come Caterpillar, General Electric e Thales hanno adottato modelli basati sugli stessi presupposti”, specificano da Roland Berger.

Servizi finanziari: la minaccia per l'offerta tradizionale di credito

Nell'ambito dei servizi finanziari, la subscription economy si sta manifestando a partire dai veicoli, soprattutto con il passaggio da offerte di finanziamento tradizionali a offerte di leasing operativo con servizi fino al noleggio con durate sempre più flessibili e, in alcuni casi, con la possibilità di alternare l'utilizzo di vetture differenti all'interno dello stesso canone. Gli ambiti merceologici peraltro si stanno rapidamente allargando, da quello dei veicoli a beni di consumo con ticket più basso quali i mobili, gli elettrodomestici e gli smartphones (si pensi all'offerta di noleggio proposta da Free o da Samsung). Le banche e le finanziarie specializzate non possono evitare di cogliere questi trend anche attraverso alleanze, pena una perdita di volumi importante nei prossimi anni.

Consulenza finanziaria già pronta?

“L’applicazione di MiFID II ha determinato un sostanziale passaggio ad un modello di business che possiamoin parte definire già subscription economy”, afferma Edoardo Demarchi, partner del Competence Center globale Financial Services di Roland Berger, facendo riferimento ad una modalità di rendicontazionee trasparente dell’attività di consulenza il cui prezzo varia a seconda della quantità e tipologia dei servizi richiesti dal cliente.

“Non basta un’adesione formale a tale modello di business, con il solo passaggio a formule ad abbonamento”, specifica però Bassanino facendo riferimento ad una potenziale mera formalizzazione differente del rapporto portata dal driver del cambio di regolamentazione. “È necessario un cambiamento nel rapporto con il cliente che deve essere visto in un orizzonte di più lungo periodo e deve essere raggiunto da un’offerta più ampia di servizi modulabili a seconda del mutamento delle proprie esigenze nel tempo”. Un logica di ecosistema ad assetto variabile riscontrabile nelle realtà appartenenti ad altri settori economici che hanno effettuato con successo un’evoluzione verso un modello di business a sottoscrizione e nei modelli di offerta e pricing modulari proposti da fintech/robo advisor soprattutto nel mondo anglosassone. Il concetto verso cui punta tale ragionamento è evidentemente quello di una consulenza finanziaria evoluta a 360 gradi, in cui è abbandonato il concetto di vendita di prodotto finanziario in ottica di allargamento alla pianificazione economica, fiscale, previdenziale, assicurativa ed economica finalizzata al mantenimento e miglioramento del livello di vita del cliente nel tempo e alla realizzazione di progetti familiari quali l'investimento immobiliare, l'educazione universitaria. “Moltissimo lavoro rimane da fare”, concordano Bassanino e Demarchi, facendo riferimento non solo all’attività che dovranno mettere in campo gli operatori per abbracciare compiutamente un modello di business nuovo che fornisce sì un ampio potenziale di crescita ma genera costi significativi, da un lato per il ripensamento dei modelli di pricing e di apparati e strutture, dall'altro per l’educazione da svolgere nei confronti del cliente perché sia in grado, sebbene guidato, di comprendere a fondo la modulazione di un’offerta composta da una pluralità di servizi.