Le sanzioni che l'Occidente sta imponendo alla Russia in seguito alla decisione di invadere l'Ucraina stanno destabilizzando il mercato del Paese. Il rublo è crollato. La Borsa di Mosca è crollata. Ed è ancora chiusa. E alcuni gestori di fondi, come J.P. Morgan AM, UBS AM, Franklin Templeton, BlackRock, Pictet AM, HSBC Global AM, Raiffeisen e Liontrust, sono stati costretti a sospendere temporaneamente i loro fondi sulla Russia ed Emerging Europe perché non sono in grado di calcolare il valore patrimoniale netto. Questo articolo vuole rispondere ad alcune delle domande che gli investitori si pongono di fronte a tali circostanze straordinarie.

Perché i gestori di fondi hanno dovuto sospendere i loro fondi Russia ed Europa emergente?

Nelle attuali circostanze straordinarie del mercato russo, si sta dimostrando impossibile per le istituzioni calcolare il valore patrimoniale netto dei loro fondi. Da un lato, la Borsa di Mosca rimane chiusa, e dall'altro, c'è il problema del rublo, poiché la possibilità di conversione è seriamente compromessa. Di conseguenza, per proteggere gli investitori esistenti, molti gestori di fondi con fondi che investono in Russia o nell'Europa dell'Est (dove il peso del mercato russo è circa il 70%) hanno sospeso il calcolo del NAV per proteggere i loro clienti.

Quanto durerà questa situazione?

È difficile da dire. Per ora, la Borsa di Mosca ha già annunciato che sarà chiusa per la settimana. Quello che si sa è che la Banca di Russia prevede di iniettare mille miliardi di rubli (8,9 miliardi di euro) per sostenere la riapertura. I gestori di fondi assicurano a FundsPeople che stanno monitorando da vicino gli sviluppi per agire nell'interesse degli investitori e nel rispetto degli obblighi normativi. È logico che le sospensioni del calcolo del NAV saranno revocate non appena le condizioni di mercato lo permetteranno. In questo caso, le operazioni di sottoscrizione, riscatto e conversione possono essere regolate in modo normale, diverse istituzioni sono d'accordo.

Cosa faranno i gestori di fondi se le sanzioni limitano gli investimenti nel mercato russo?

Quasi certamente, aderiranno e rispetteranno le regole che saranno messe in atto. Questo è lo scenario più probabile. Alcune istituzioni hanno già detto: "Rispetteremo gli obblighi legali e regolamentari che verranno adottati, comprese le sanzioni", ha detto Pictet AM a FundsPeople. Anche DWS ha adottato la stessa linea. "Applicheremo tutte le sanzioni imposte dall'Unione Europea, dagli Stati Uniti e dal Regno Unito alle entità russe", dicono.

Le sanzioni influenzano la gestione dei fondi oltre a quelli sulla Russia e l'Europa emergente?

Sì, i fondi globali e, soprattutto, quelli che investono nei mercati emergenti tendono a detenere asset russi, anche se in percentuali molto basse. Va tenuto presente che il peso delle azioni russe negli indici azionari è di circa il 2,2%. Negli indici a reddito fisso è tra il 3% e il 5%, a seconda del tipo di indice e del tipo di emissioni. Il problema sorgerebbe se venisse fatta una side pocket in un fondo globale o dei mercati emergenti con un'esposizione molto alta a questa regione.

I fondi con esposizione alla Russia infatti stanno valutando le attività russe all'ultimo prezzo disponibile. E quel prezzo è attualmente quasi certamente al di sotto del valore di mercato. Gli investitori che comprano il fondo, se il prezzo è inferiore, pagherebbero troppo. Al contrario, quelli che se ne vanno venderebbero ad un NAV superiore al valore di mercato. Per questo motivo, è fondamentale che gli investitori siano consapevoli del peso della Russia nei loro portafogli di fondi.

In futuro, data la situazione attuale, è molto probabile che i gestori di fondi saranno molto cauti sul mercato russo. A questo proposito, alcuni hanno già detto che non faranno nuovi investimenti. "In coordinamento con i comitati di gestione dei fondi, sospenderemo le nuove partecipazioni dei fondi di investimento con una significativa esposizione russa e gestiremo l'esposizione russa esistente per conto dei nostri clienti in conformità con la loro politica di investimento del portafoglio e il nostro impegno fiduciario", ha detto DWS.

Come si fa a dare un prezzo a qualcosa che è sospeso?

Cercando i proxy. Alcuni prodotti che investono in Russia continuano a quotare. Lo fanno attraverso strumenti finanziari come gli ADR negli Stati Uniti o i GDR in Europa. Il rischio, in questo caso, è sostenuto dal market maker. Per il momento, sono ancora in commercio, con un calo del 95% da prima dell'inizio del conflitto. Guardando al futuro, l'uso di questi prodotti potrebbe anche essere limitato dalle sanzioni.

La Russia può essere esclusa dagli indici azionari MSCI e dal reddito fisso J.P. Morgan?

Sì, in effetti, è qualcosa che stanno già prendendo in considerazione. MSCI dice che sarebbe un passo naturale considerando che non ha molto senso per loro continuare a includere le azioni russe se i loro clienti e investitori non possono commerciare nel loro mercato. Una risoluzione potrebbe arrivare già questa settimana. L'azienda sta pensando di lanciare una consultazione immediata degli investitori e il risultato potrebbe essere annunciato entro pochi giorni. Sul lato del reddito fisso, J.P.Morgan dovrebbe anche annunciare la rimozione delle obbligazioni russe dalle versioni ESG dei suoi indici obbligazionari dei mercati emergenti.

Cosa dovrebbero fare gli investitori con un fondo che investe nella regione?

Dovrebbe aspettare che il gestore del fondo lo informi del peso della posizione e della situazione. "Penso che sia la cosa migliore da fare, anche se tutto dipenderà dal peso e dal tempo stimato della chiusura del mercato. E, naturalmente, calcolare il peso che questa posizione rappresenta nell'intero portafoglio, che sarà sicuramente minimo se è abbastanza diversificato", sostiene María Folqué, direttore della sostenibilità di FundsPeople.

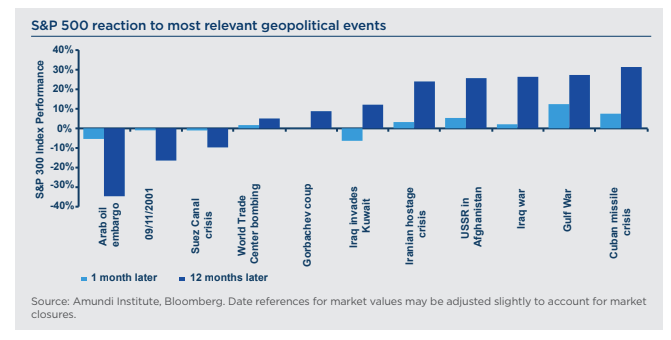

Cosa dovrebbero fare gli investitori di fronte alla volatilità che colpisce il mercato azionario?

I messaggi più ripetuti: mantenere la calma facendo affidamento su ciò che è successo in passato. Come spiega J.P.Morgan AM, storicamente gli eventi geopolitici, anche quelli che coinvolgono i principali Paesi produttori di energia, non hanno avuto un impatto duraturo sui mercati.

"Guardando indietro, i sell-off dei mercati azionari legati ad eventi geopolitici hanno avuto la tendenza ad essere brevi e bruschi, con sell-off che non durano molto più di un mese mentre i mercati reagiscono all'evento improvviso. Tuttavia, nella maggior parte degli incidenti geopolitici precedenti, i mercati hanno avuto la tendenza a recuperare il loro livello precedente in meno di un mese, dopo che gli investitori hanno valutato che l'ambiente macroeconomico non era cambiato sostanzialmente. Ma se il contesto di crescita cambia materialmente, come fece con la crisi petrolifera del 1973, potrebbe portare a un sell-off più grande e un periodo più lungo per recuperare le perdite", dicono. Il seguente grafico di Pascal Blanqué, direttore dell'Amundi Institute, illustra questa idea.