L'economia cinese è ancora una parte importante della crescita globale e ci sono segnali di allentamento delle misure di restrizione. Il nuovo piano in sedici punti ambisce anche a ristrutturare il settore immobiliare e punta a ripristinare la fiducia degli investitori. Nel frattempo, il mercato è sottovalutato quasi dell’11x P/E. “Quando si investe in Cina, bisogna essere molto selettivi e concentrarsi sulle aziende con solidi fondamentali. Le sfide rimarranno, ma c'è un potenziale di sovra performance”, spiega Johan Van Geeteruyen, CIO Fundamental Equity, DPAM.

Hang Seng Hong Kong

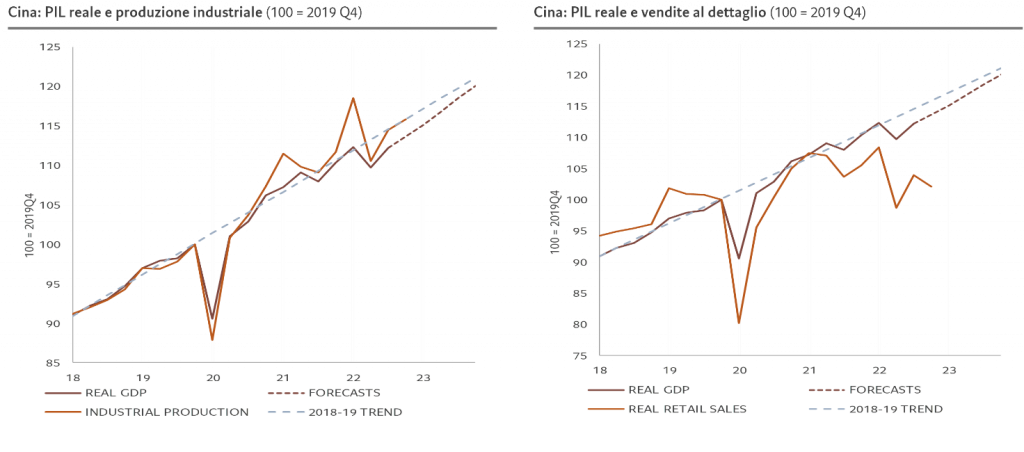

Secondo Andrea Delitala, head of Euro Multi Asset e Marco Piersimoni, senior investment manager di Pictet Asset Management, la Cina è un caso particolare: sarà probabilmente l’unica grande area geografica con crescita economica in accelerazione. “In Cina l'inflazione non è un problema e questo libera lo spazio per iniziative di stimolo monetario e fiscale”, spiegano. Eventuali cattive notizie economiche possono quindi diventare buone notizie per i mercati finanziari, il famoso ‘bad news is good news’ che funziona nel caso in cui ci siano le condizioni per aspettarsi uno stimolo, peraltro qualcosa si è già iniziato a muovere. “I dati economici in peggioramento vengono interpretati infatti come un’occasione per un allentamento monetario e/o fiscale. E sappiamo benissimo che la Cina è un mercato estremamente sensibile alle manovre di stimolo”.

Cina: PIL vs Proxy di domanda e offerta

Secondo Tom Wilson, head of Emerging Market Equities di Schroders, la Cina potrebbe registrare una ripresa ciclica. “L'economia è stata sotto pressione a causa della politica zero-Covid e delle tensioni nel settore immobiliare. Soprattutto la prima ha avuto un impatto sull’attività economica e ha ostacolato la trasmissione del sostegno politico. La Cina sembra ora passare a un approccio endemico alla gestione del virus. I nuovi vaccini forniti a livello nazionale sostengono una nuova spinta alla penetrazione del vaccino. Il passaggio a uno stato endemico comporterà delle ondate di uscita, ma ridurrà significativamente il rischio di una pressione macro persistente”.

Fondi con Rating FSP 2022 che investono in Cina

| Fondo | Società | Patrimonio | Rendimenti YTD | Rendimenti a 3 anni | Rendimenti a 5 anni | Volatilità a 3 anni |

| Aberdeen Standard SICAV I China A Share Sustainable Equity Fund | abrdn | 342 | 5,86 | 7,3 | 8,63 | 22,91 |

| Allianz Global Investors Fund Allianz All China Equity | Allianz Global Investors | 1.427 | 5,99 | 3,42 | 4,95 | 22,27 |

| BNP Paribas Funds China Equity | BNP Paribas AM | 1.246 | 8,01 | -0,62 | 2,41 | 25 |

| Fidelity Funds China Consumer Fund | Fidelity International | 4.566 | 9,57 | -2,54 | -0,49 | 27,05 |

| FSSA China Growth Fund | First Sentier Investors | 3.102 | 5,94 | 3,37 | 4,38 | 21,41 |

| JPMorgan Funds China A Share Opportunities Fund | JPMorgan AM | 5.520 | 5,12 | 9,31 | 8,56 | 20,42 |

| JPMorgan Funds China Fund | JPMorgan AM | 5.804 | 7,11 | 3,83 | 4,78 | 25,93 |

| JPMorgan Funds Greater China Fund | JPMorgan AM | 1.846 | 5,47 | 3,7 | 4,64 | 23,01 |

| Schroder International Selection Fund China A | Schroders | 3.940 | 5,95 | 9,74 | 8,65 | 19,39 |

| Schroder International Selection Fund Greater China | Schroders | 2.675 | 7,84 | 4,93 | 6,17 | 22,76 |

La Cina quest'anno

Se si guarda ai rendimenti dei fondi che investono in Cina con Rating FundsPople 2022 negli ultimi tre anni si scopre che pochi hanno rendimenti negativi. In un orizzonte temporale di cinque anni solo uno registra performance negative. Inoltre, da inizio anno, questa asset class è partita con il botto: tutti i fondi presi in esame mostrano performance maggiori del 5 per cento.