La strategia monetaria della Fed gioca un ruolo determinante per i mercati finanziari. In un contesto di tassi in aumento cosa dovrebbero aspettarsi gli investitori riguardo al comportamento delle principali asset class? Uno studio retrospettivo condotto da Ostrum, affiliata di Natixis Investment Managers, analizza il comportamento dei mercati azionari, obbligazionari, dell'oro e del dollaro nei precedenti cicli di rialzi dei tassi applicati dall'autorità monetaria statunitense. Partiamo da quello che è successo nel 1994.

Quell'anno, l'economia statunitense si stava riprendendo dalla recessione del 1990, dallo shock petrolifero e dal successivo intervento militare in Iraq. La crisi dei risparmi e dei prestiti, che incombeva dall'inasprimento monetario dei primi anni '80, ha oscurato il quadro, costringendo il governo a sostenere il settore finanziario dopo l'aggiustamento dei prezzi degli immobili. Seguì una ripresa della disoccupazione tipica degli effetti di una crisi finanziaria.

La lenta ripresa economica ha costretto la Fed a essere cauta prima di avviare il ciclo di rialzo dei tassi. Il tasso sui fondi federali era stato ridotto al 3 per cento. I tassi reali zero rappresentavano quindi un orientamento di politica monetaria molto accomodante, dato il ricordo del rischio di inflazione e dei tassi reali elevati negli anni 80. Inoltre, l'autorità monetaria aveva ancora un obiettivo quantitativo per la base monetaria.

Sette rialzi e 300 punti base in un anno

Quando una profonda recessione colpì l'Europa nel 1993, i partecipanti al mercato si chiesero quando la Fed avrebbe iniziato il rialzo. L'autorità monetaria, fino quel momento, non aveva mai rilasciato un comunicato stampa dopo il FOMC. In retrospettiva, l'esperienza dell'inasprimento del 1994 ha spinto Alan Greenspan a prendere provvedimenti per migliorare la comunicazione della banca centrale. Quando la Fed ha alzato il tasso per la prima volta il 4 febbraio 1994, le aspettative per tale rialzo sono svanite e la volatilità dei tassi è notevolmente diminuita.

"Questa è stata una grande sorpresa, soprattutto perché il ciclo era tutt'altro che lineare: tre aumenti di 25 punti base, poi due 50, un nuovo 75 e una mossa finale di 50. In totale, 300 punti base in un anno. L'azione irregolare della Fed fino al 1994 ha avuto un impatto memorabile sui mercati", ricordano.

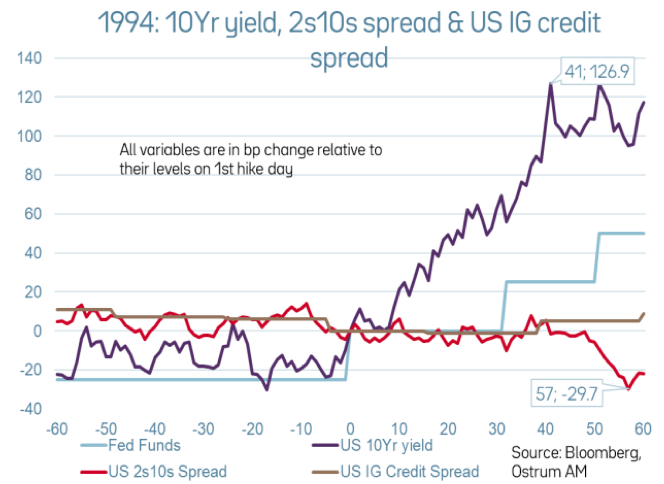

Il grafico seguente mostra l'evoluzione del rendimento dei T-bond a 10 anni, l'inclinazione della curva (spread 2-10 anni), gli spread del mercato del credito investment grade in via di sviluppo in quel momento in un periodo compreso tra 60 giorni lavorativi antecedenti al primo aumento fino a 60 giorni dopo. La data zero rappresenta il giorno del primo aumento dei fondi federali.

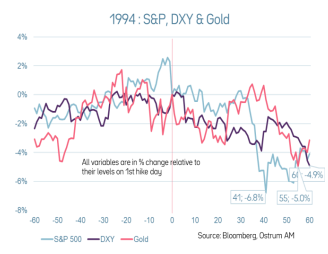

Il secondo grafico esamina l'S&P 500, il dollaro contro un paniere di valute (indice DXY) e il prezzo dell'oro. La serie mostra le variazioni in punti base (primo grafico) o in percentuale (secondo grafico) rispetto al suo livello nel giorno di questo primo aumento. L'aumento di 25 punti base del 4 febbraio 1994 ha causato un crollo del mercato. Il rendimento degli Stati Uniti a 10 anni è aumentato di 127 punti base in due mesi (giorno 41). "Come spesso accade durante le fasi di hardening, la curva dei rendimenti si è appiattita. Pertanto, lo spread 2-10 anni è sceso di 30 punti base il giorno 57 dopo essere aumentato di tre.

Gli spread creditizi sono rimasti invariati. Sul mercato azionario, l'accelerazione dei rendimenti obbligazionari si riflette in un calo dell'S&P 500 (-6,8% il giorno 41). "Quindi il primo aumento dei fed funds ha pesato sulle azioni. È interessante notare che il rialzo dei tassi della Fed è stato piuttosto sfavorevole per il dollaro, che ha perso quasi il 5% in due mesi dopo il primo rialzo. L'oro ha risentito dell'aumento del tasso che scende del 3% in tre mesi. Indubbiamente, la stretta monetaria ha ridotto il rischio inflazionistico percepito" concludono.