Ha preso il via il 1° ottobre il Mese dell’educazione finanziaria in Italia. L’iniziativa, promossa dal Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria, assicurativa e previdenziale, è giunta quest’anno alla sua quarta edizione ed è un’occasione anche per fare il punto sul livello di conoscenza finanziarie nel nostro Paese.

REPORT PISA

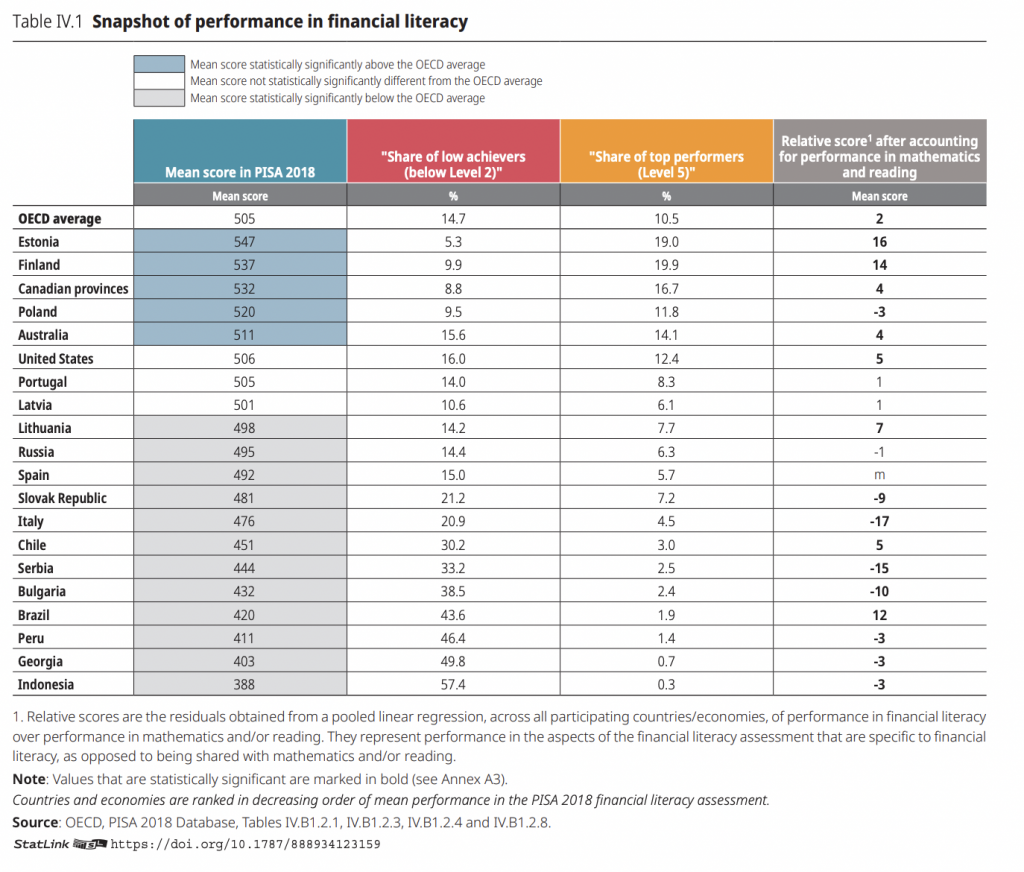

Un primo spunto per l'approfondimento arriva dall’ultima indagine PISA (Programme for International Student Assessment) dell’OCSE, pubblicata a maggio 2020 e relativa ai dati raccolti nel 2018 (il report è triennale ma i prossimi dati saranno raccolti nel 2022). Il report ha indagato, tra le altre cose, le competenze finanziarie dei giovani (l’età degli intervistati è di 15 anni). Ebbene, l’Italia si colloca al 13° posto, su una lista di 20 Paesi (di cui 13 Ocse e 7 non-Ocse), per alfabetizzazione finanziaria dei suoi studenti della scuola secondaria con un punteggio medio di 476 contro una media Ocse di 505.

Ma c’è anche un’altra evidenza preoccupante, e riguarda l’ultimo posto del nostro Paese sulla “esperienza finanziaria” quotidiana degli studenti che rileva il tasso più basso tra i Paesi analizzati sulla stessa lista di giovani che hanno “interesse a parlare di denaro”, si tratta di una percentuale del 36,1 a fronte di una media Ocse del 51,5 per cento. Un altro dato degno di nota riguarda il “gender-gap” delle competenze finanziarie: in media, i ragazzi hanno realizzato un 2% di punteggio in più rispetto alle ragazze, ma la forbice si allarga in Italia dove raggiunge una differenza del 15 per cento. Diverso il risultato dal punto di vista delle differenze socio-economiche, in Italia lo scarto è del 7,9% a fronte di una media Ocse del 10,2 per cento. Il risultato, in questo caso, è in parte spiegabile con una maggiore possibilità, per gli studenti di scuole o zone “svantaggiate” di incontrare “compiti o attività” che abbiano a che fare con il denaro rispetto alle controparti che frequentano scuole “avvantaggiate” (secondo quanto hanno indicato gli studenti stessi in riferimento ai 12 mesi precedenti all’indagine).

LE INIZIATIVE DEL GOVERNO ITALIANO

A livello nazionale si moltiplicano le iniziative per colmare questo gap di competenze. Nel 2017, il governo italiano, con decreto del MEF di concerto con il ministero dell’Istruzione, ha istituito il Comitato Edufin presieduto da Annamaria Lusardi, con l’obiettivo di pianificare e coordinare le attività di educazione finanziaria nel Paese, sia direttamente sia in collaborazione con organizzazioni pubbliche e private. Il Comitato ha stabilito una strategia nazionale rivolta a tutta la popolazione italiana, con una sezione specifica che si concentra sui giovani e ha definito la prima serie di linee guida nazionali per l'educazione finanziaria, sia per i giovani (studenti di scuola primaria e secondaria) sia per gli adulti.

Rientra in questo ambito anche il Mese dell’educazione finanziaria di cui si è detto in apertura. La scelta di ottobre, inoltre, non è casuale. Secondo quanto riporta la piattaforma del Comitato, Quellocheconta, la motivazione è presto detta: il mese apre con la “World Investor Week”, la manifestazione internazionale dedicata alla gestione del risparmio, e si conclude con la Giornata Mondiale del Risparmio (per consultare i prossimi appuntamenti vai alla sezione eventi sul nostro sito).

Tra le altre iniziative in corso è opportuno segnalare che è in esame al Senato un progetto legislativo, avviato lo scorso luglio, per l’inserimento dell’educazione finanziaria nel programma scolastico nell’ambito delle ore dedicate all’educazione civica.

iniziative di bankitalia

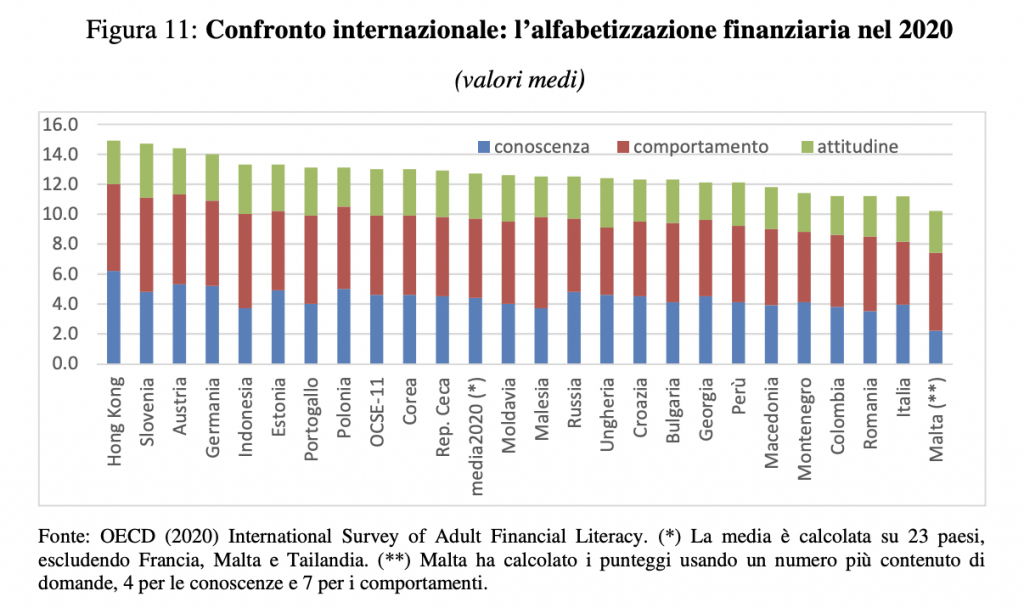

La proposta di legge relativa alle scuole è un passo in avanti in un Paese che sconta un ritardo cronico in termini di educazione finanziaria. Bankitalia già nel periodo precedente alla famigerata crisi finanziaria del 2008 aveva proposto un programma annuale di educazione finanziaria per “formare gli insegnanti” stessi. L’ultimo report di Palazzo Koch sull’alfabetizzazione finanziaria nel nostro Paese è di dicembre 2020. Il dato più interessante, in questo caso, riguarda come le competenze cambino in base a: livello di istruzione, genere, età e localizzazione geografica degli intervistati.

I laureati hanno un grado di alfabetizzazione più alto rispetto agli individui con livelli di istruzione più bassi; l’alfabetizzazione finanziaria è più elevata tra i 35 e i 44 anni, mentre è bassa nelle persone con meno di 35 anni (anche perché i giovani in Italia lasciano tardi la famiglia di origine); il divario tra uomini e donne è particolarmente forte nel profilo delle conoscenze, soprattutto tra quanti hanno bassi titoli di studio e risiedono nel Mezzogiorno

L’indagine conferma comunque la posizione di ritardo dell’Italia nel confronto internazionale, già rilevata nel 2017, ma mostra un miglioramento nelle conoscenze degli italiani e una sostanziale stabilità nei comportamenti e nelle attitudini.

Tra le iniziative promosse da Bankitalia, che ha aperto il mese dell’educazione finanziaria, il portale di educazione finanziaria Economiapertutti.

INIZIATIVE EUROPEE

In ambito europeo, la definizione di una strategia di educazione finanziaria rientra nell’ambito dello sviluppo del Piano d’azione UE dei mercati dei capitali (CMU). All’interno di questa strategia, lo scorso aprile è stato avvia il progetto tra la Commissione europea (Direzione generale per la stabilità finanziaria, i servizi finanziari e l’Unione dei mercati dei capitali – DG FISMA) e la Rete internazionale dell’OCSE sull’educazione finanziaria. Obiettivo: definire un framework di competenze finanziarie nell’UE, che si baserà sull’attuale quadro delle competenze di base dell’OCSE / INFE sull’alfabetizzazione finanziaria per i giovani e sul quadro delle competenze di base INFE del G20 / OCSE sull’alfabetizzazione finanziaria per gli adulti.

LE CONSEGUENZE SULLA PARTECIPAZIONE AI MERCATI FINANZIARI

La mancanza di educazione finanziaria ha un impatto non soltanto in termini di capacità di gestione delle proprie spese e finanze personali ma, specularmente, sulla capacità degli individui a partecipare ai mercati finanziari, determinando la perdita di potere d’acquisto degli investitori retail come conseguenza di questa esclusione dal mercato. A queste conclusioni è arrivata una ricerca presentata la scorsa estate da EFAMA, l’Assogestioni europea, nel discutere un’altra iniziativa della Commissione che, a maggio, ha lanciato una consultazione pubblica per raccogliere idee al fine di aumentare la partecipazione degli investitori al dettaglio ai mercati. L'obiettivo è elaborare una strategia d'investimento retail per l'Europa nella prima metà del 2022.

Secondo EFAMA, i punti sollevati da Bruxelles sono buoni, ma si concentrano troppo sui miglioramenti tecnici del regolamento esistente. "Per il momento, la consultazione non delinea una strategia globale per aumentare la partecipazione degli investitori retail nei mercati dei capitali". Per questo motivo, tra le raccomandazioni per una strategia “di successo”, l'Associazione indica una “Educazione finanziaria precoce dei cittadini dell'UE", che aprirebbe la strada anche a una migliore comprensione dei mercati dei capitali. "Una maggiore alfabetizzazione assicurerà che gli investitori retail capiscano le basi più facilmente di quanto non facciano oggi", dice EFAMA, e sostiene che la Commissione dovrebbe svolgere un ruolo di coordinamento riunendo le best practice esistenti negli Stati membri.