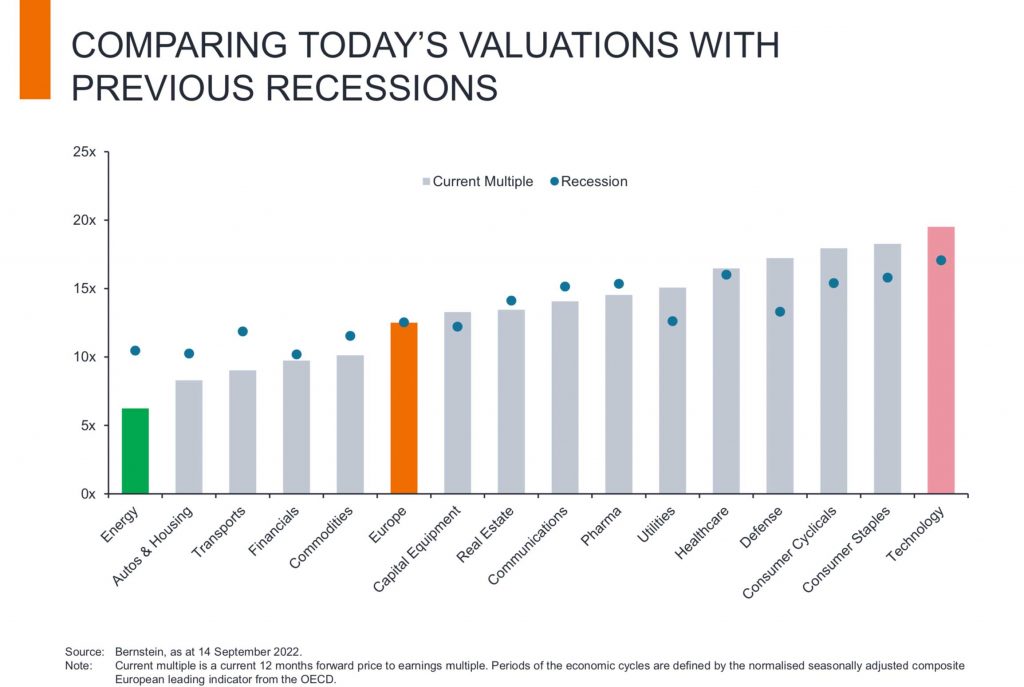

Tempi difficili per le aziende europee alle prese con inflazione, i prezzi dell’energia alle stelle, i rialzi dei tassi e il timore di una recessione imminente. Ma al di là del pessimismo sulle prospettive del Vecchio Continente, non tutti i settori economici versano nelle stesse condizioni, e alcuni più di altri partono da una posizione avvantaggiata. Un esempio su tutti, secondo l’analisi del gestore delle strategie azionarie paneuropee di Janus Henderson Tom O’Hara, è da ritrovarsi nel settore dell’energia. Il comparto in cui operano le grandi compagnie petrolifere e del gas è tra quelli più nell’occhio del ciclone per le perturbazioni sui costi energetici dopo lo scoppio della guerra in Ucraina, ma secondo il gestore è anche quello dove si possono trovare le opportunità più interessanti. “Un motivo per cui siamo abbastanza ottimisti per quanto riguarda il premio al rischio dell'azionario europeo è che alcuni settori stanno già scontando una recessione. Ma ciò non vale allo stesso modo per tutti i settori”, spiega O’Hara in un’intervista a FundsPeople. “Il tech che è stato favorito dall'ambiente di tassi a zero dell'ultimo decennio non ha ancora prezzato la recessione”, continua O’Hara. “Ma altri settori, tra cui in particolare quello dell'energia, hanno prezzato gran parte della negatività”, spiega il gestore.

L’esperto non nasconde che la fase attraversata dai mercati è estremamente complicata. I rischi di coda sono enormi e un incidente finanziario in questa fase delicata di passaggio dalle politiche monetarie espansive della Bce a misure restrittive di rialzo dei tassi potrebbe costar caro, con un effetto a valanga che potrebbe scaraventare i mercati in uno scenario ancora più cupo di quello attuale. Inoltre, la guerra in Ucraina sembra lontana dal trovare un epilogo e le industrie e le famiglie sono spaventate dall’arrivo di un inverno duro per il costo dell’energia. Il timore è che la recessione in arrivo potrebbe esser ancor più severa di quanto previsto. “Per questo motivo ci siamo concentrati sui settori in cui il sell-off è già avvenuto, aumentando le nostre partecipazioni in aziende che avevamo già in portafoglio del settore dell'energia, ma anche acquistando nuovi nomi di aziende dell’industria chimica e dei materiali. Nomi di qualità che al momento sono a buon mercato e hanno già prezzato un outlook europeo molto negativo”, afferma il gestore.

Puntare sulle aziende dell’energia

La scommessa sul settore dell’energia in Europa per Janus Henderson va al di là delle valutazioni interessanti di questa fase di mercato. La scelta della casa di gestione si basa sulla stima dell’essere in presenza di un trend di crescita dei prezzi delle materie prime energetiche che sarà pluriennale e non dettato dall’attuale contesto. Inoltre, secondo il gestore le major petrolifere avranno una rilevanza cruciale nel processo di transizione energetica che impegnerà le economie di tutto il mondo nei prossimi decenni ancora non del tutto compresa dai mercati. “Anche prima dell’inizio della guerra a febbraio i prezzi di petrolio erano in risalita. Il motivo è che questo mercato è fondamentalmente ristretto. Queste aziende vengono da un lungo periodo di scarsi investimenti e l'arrivo dell'ESG non ha fatto che peggiorare le cose, indicandole come il nemico da combattere, in un modo che a mio giudizio non ha alcun beneficio per la società, e allontanando gli investimenti da un settore critico per una transizione energetica ordinata”, spiega O’Hara. “Per le forti pressioni in atto da tempo, l'oil and gas ha ora una forte disciplina del capitale, le aziende scambiano a livelli elevati di free cash flow e stanno riducendo i tassi di indebitamento, e tutto questo potrà portare valore agli azionisti”, continua. “Inoltre, aziende come Total e Shell hanno capacità ingegneristiche, dispongono di capitale e stanno investendo moltissimo nelle rinnovabili. Ad esempio, il business di Total nelle rinnovabili è uno dei maggiori al mondo”, continua. “Abbiamo bisogno di queste aziende alla guida di un processo di transizione energetica che avvenga in modo ordinato”, dice il gestore.

Questa filosofia è alla base anche dell’attività di engagement con le aziende dell’energetico operata dal team di gestione del Pan European Fund da lui co-gestito con John Bennett in qualità di Lead portfolio manager e Tom Lemaigre, co-portfolio manager. “Il nostro mandato di gestione è pienamente conforme all'articolo 8 con cui il fondo è classificato secondo la SFDR”, afferma O’Hara. “Incontriamo il management di queste aziende e verifichiamo nel concreto che investano quote significative del loro capitale per ridurre la loro carbon intensity nel tempo e che abbiano iniziative valide per raggiungere questo obiettivo. E i progressi che stanno facendo in questa direzione sono enormi”, afferma.

Cambiamenti del portafoglio

Il Pan European Fund, prodotto con rating FundsPeople nel 2022, è un fondo a gestione attiva che punta a generare performance anticipando i catalizzatori di cambiamento nelle società e nei settori paneuropei. La struttura del portafoglio, che è composto da 40-60 partecipazioni, unisce tematiche settoriali a singoli titoli di successo con l’obiettivo di fornire accesso a tendenze di crescita sostenibili di lungo termine. Attualmente il portafoglio del fondo, oltre ad essere sovrappesato rispetto al benchmark (l’MSCI Europe index) sul settore sull’energia e su quello dei materiali, ha chiuso la posizione di sottopeso sul settore finanziario. “Quello delle banche non è un settore che in genere prediligiamo. Tuttavia il suo outlook è meno negativo che in passato per i margini di guadagno per il rialzo dei tassi e per la prospettiva di interventi governativi a sostegno delle famiglie e delle industrie per calmierare i prezzi dell’energia che lo mettono al riparo dal rischio dall’insolvenza dei prestiti”, spiega O’Hara. “Attualmente abbiamo aumentato l’esposizione verso le banche come copertura nel caso in cui un cessate il fuoco in Ucraina determini un sell-off temporaneo sui titoli energetici”, dice. Infine, oltre all’energia e a nomi selezionati dell’industria chimica, il team gestione ha aperto nuove posizioni nei semiconduttori in aziende come STMicroelectronics, perché ritiene che la grave scarsità di chip del post-Covid si sia attenuata e la negatività del settore è stata prezzata.