Il diverso tasso di vaccini effettuati nelle diverse aree del mondo è una delle principali cause del differente ritmo di crescita economica che i diversi paesi e regioni stanno sperimentando. Dopotutto, più alta è la quota di popolazione a cui è stato inoculato il vaccino anti COVID-19, maggiore è la riapertura dell'economia e più rapido è il ritorno alla normalità tanto agognata.

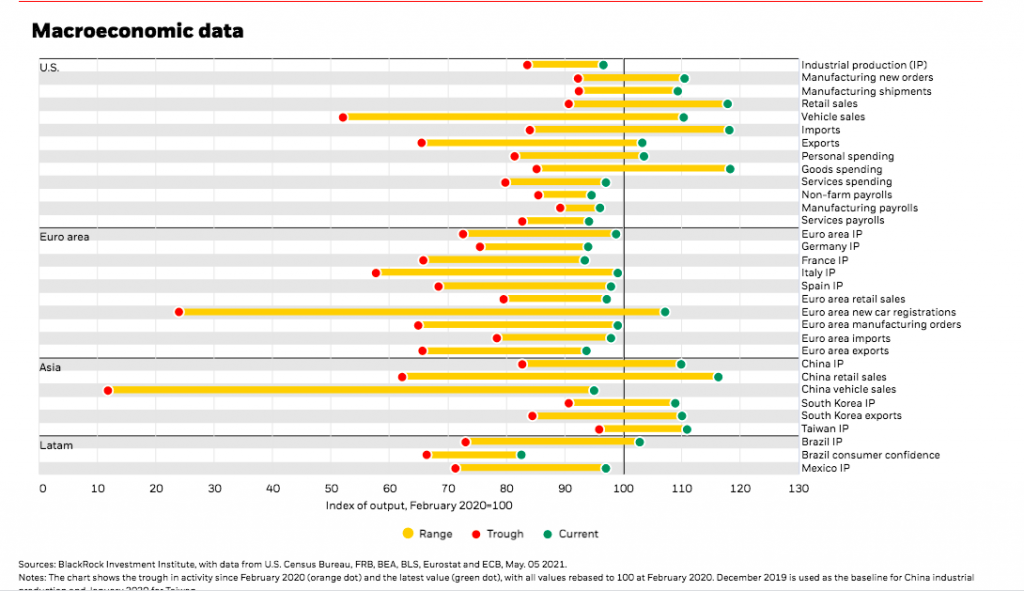

Ad oggi, secondo i dati di Our World in Data, Israele, Stati Uniti e Regno Unito sono, in quest'ordine, sono i paesi con il maggior numero di persone vaccinate con le due dosi (58%, 31% e 22 %). Cifre molto lontane dal 10% che si registra al massimo nei paesi della zona euro. Non sorprende, quindi, che questo tasso superiore di popolazione vaccinata coincida con un miglior recupero dei principali dati macroeconomici. Lo si può vedere molto chiaramente nel grafico qui sotto pubblicato dal BlackRock Investment Institute: sono gli Stati Uniti e l'Asia le regioni in cui i dati macro economici sono maggiormente in risalita.

Tuttavia, nelle ultime settimane, sono emersi alcuni commenti che sostengono che l'Europa, che è rimasta un po' indietro rispetto alla ripresa economica dei primi quattro mesi dell'anno, potrebbe sorprendere d'ora in poi. Con un conseguente impatto nel suo mercato azionario. Soprattutto considerando che, come sottolinea Aneeka Gupta, head of Research di WisdomTree, "le azioni europee hanno sottoperformato le altre regioni del mondo, del 15% rispetto agli Stati Uniti, del 6,4% rispetto all'MSCI World Value e del 21% rispetto al Giappone, il che lascia un certo spazio per un rally sostenuto".

BENEFICIARIA DELLA RIPRESA GLOBALE

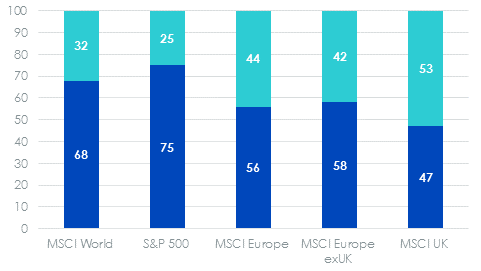

L'esperto cita tre motivi chiave per il ritorno dell'Europa alla competizione economica. Il primo è che, a causa della sua natura esportatrice, è una delle regioni che più beneficiano della ripresa economica globale. Il secondo è l'implementazione del Recovery Fund dell'UE e il terzo è che per la composizione dei suoi indici potrà beneficiare maggiormente della trazione dei titoli ciclici, come si può vedere nel grafico.

Il listini europei mostrano una quota maggiore di titoli legati al ciclo economico

Sono sulla stessa linea di pensiero, Pascal Blanqué, CIO di Amundi e Vincent Mortier nella loro ultima lettera agli investitori. "Con la Cina in modalità 'controllo' e gli Stati Uniti già molto avanti in termini di aspettative del mercato, la prossima area che potrebbe godere di estensioni del sentimento rialzista è l'Europa", dicono. E questo nonostante riconoscano che, a differenza di altre regioni, l'Europa impiegherà anni per tornare ai livelli di PIL pre-crisi. A questo proposito, le ultime previsioni del FMI indicano una crescita del 4,4% per la zona euro nel 2021 e del 3,8% nel 2022. Cifre migliori di tre mesi fa, ma lontane dalla crescita pre-pandemia.

Inoltre, un'altro aspetto da sottolineare è che queste previsioni continueranno a migliorare nella misura in cui si concretizzino i piani di vaccinazione promessi dei Paesi: avere il 70% della popolazione adulta vaccinata entro questa estate. "I dati europei sono stati migliori del previsto e dovremmo vedere una forte ripresa nella seconda metà dell'anno, guidata dalla domanda repressa e dalle risorse del Recovery fund", afferma Esty Dwek, global macro strategist di Natixis IM. Ed è per questo che è fiduciosa sul potenziale delle regioni che hanno ritardato la riapertura delle loro economie, come l'Europa e il Pacifico, e il Giappone, e sul traino dei titoli ciclici. "Il mercato europeo dovrebbe beneficiare della polarizzazione verso il value dei suoi indici azionari", conclude.