Incasellare il business dei family office all'interno di una definizione esaustiva è un compito arduo. Tanto più che il fenomeno, che nel nostro Paese ha preso il via negli anni '70, negli ultimi due decenni ha impresso una forte spinta sull'acceleratore, andando a definire i contorni di un capitalismo familiare sempre più complesso, sensibile alle dinamiche sociali e alle nuove frontiere degli investimenti finanziari. La seconda edizione dell’Osservatorio Family Office promosso dalla School of Management del Politecnico di Milano in collaborazione con il Centro di Family Business Management della Libera Università di Bolzano mette così l’accento sullo sviluppo del business in Italia e sulla complessità di definizione di questo mercato. Uno studio che porta all’attenzione, tra le altre cose, la presenza sempre più marcata dell’economia reale sul fronte degli investimenti del settore.

I numeri dell’osservatorio

Secondo quanto emerge dal lavoro presentato da Alfredo De Massis, Libera Università di Bolzano e Josip Kotlar, Politecnico di Milano, sono 214 i Family Office nel nostro Paese (di cui nove operanti all’estero), concentrati prevalentemente in Lombardia (il 59 per cento). “Circa due terzi dei Family Office sono nati negli ultimi 20 anni”, afferma De Massis, sottolineando come dall’analisi presentata nel 2021 se ne siano aggiunti 42 negli ultimi 18 mesi. La ricerca prende l’abbrivio da un censimento della popolazione italiana dei Family Office, “il primo condotto in Italia e costantemente aggiornato”, si legge in una nota, sulla base di un questionario somministrato a tutti i soggetti attivi, oltre a interviste dirette e focus group con diversi stakeholder (advisor di famiglie, membri di famiglie imprenditoriali, family officer, wealth manager e così via) per circostanziare il fenomeno e colmare l’attuale carenza di dati e di copertura scientifica.

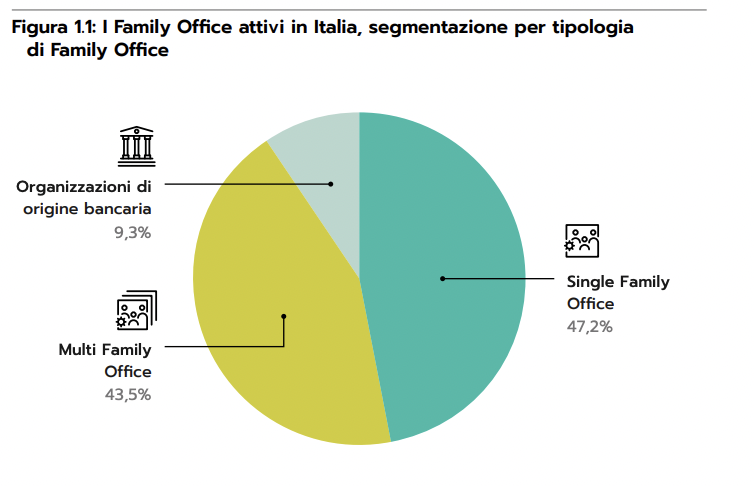

Dallo studio emerge come il 47,2% del campione sia rappresentato dai 101 Single Family Office (di cui 38 inseriti nell’ultimo anno con un incremento del 10% rispetto al 2021). Sono invece 93 i Multi-Family Office professionali (il 43,5%), quattro in più rispetto alla precedente rilevazione; e 20 organizzazioni di origine bancaria (il restante 9,3 per cento).

Le macrocategorie

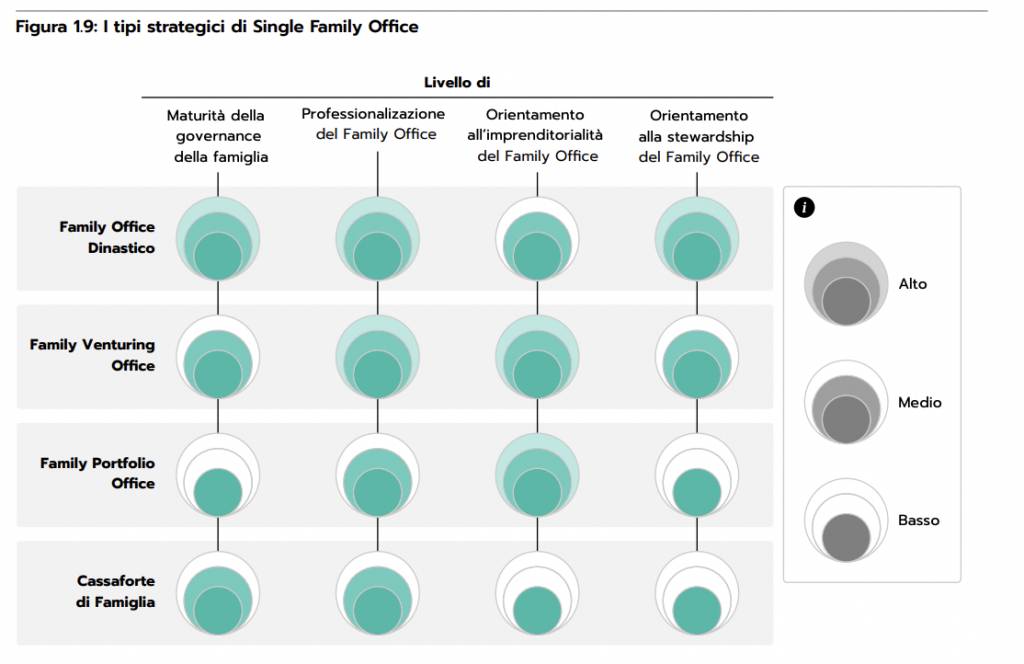

L’ampiezza del numero, tuttavia, coincide anche con il tentativo di dare un’identità più puntuale a queste strutture, in particolare i single family office, per cui i ricercatori utilizzano la metafora di un “oceano blu” nel panorama del capitalismo italiano. “La domanda sorta tante volte è: esiste un modello unico di Family Office? La risposta è tipicamente ‘no’ – commenta Kotlar –. Si possono distinguere però delle macrocategorie, che tuttavia non rispondono a una sola variabile”. I ricercatori, a questo scopo, hanno utilizzato un metodo configurazionale sulla base di quattro dimensioni (maturità di governance della famiglia; professionalizzazione del Family Office; livello di orientamento imprenditoriale e orientamento alla stewardship) che ha portato alla definizione di quelli che la ricerca definisce “archetipi”: la “cassaforte di famiglia”, il family venture office (caratterizzato da una forte impronta imprenditoriale); il family portfolio office; e il family office dinastico, il più raro, espressione di una famiglia multi generazionale, “molto strutturato e con una forte attenzione alla matrice socio-emotiva”.

Gli investimenti

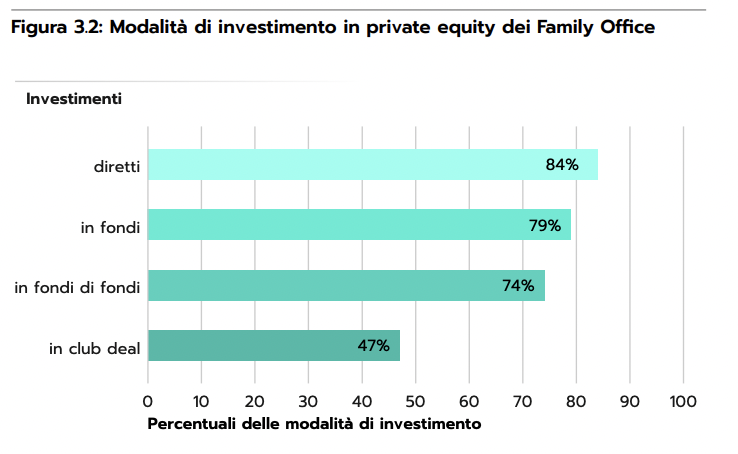

Sul fronte degli investimenti la ricerca riporta come nel 2021 siano stati “per la maggior parte al di sopra, o molto al di sopra, delle aspettative”. Nel dettaglio, circa il 70% dei Single Family Office ha aumentato dal 2020 al 2021 il peso del private equity (in media il 14%) nella propria asset allocation, anche se tutti hanno dichiarato di volerlo fare crescere nei prossimi cinque anni.

E un dettaglio emerge su tutti: l’aumentato interesse per l’economia reale. La ricerca del PoliMi e della Libera Università di Bolzano dà conto di 94 deal condotti dal 2016 a oggi su imprese attive, di cui 67 con valore noto, per un totale di 532 milioni di euro di investimento, di cui 256 milioni solo nel 2021.

Si tratta in particolare di aziende dell’ICT, dai portali alle piattaforme digitali, alle società Fintech, fondate per lo più nel decennio 2011-2021 o in quello ancora precedente, con sede prevalentemente in Lombardia (56%) e Veneto (il 13 per cento). Anche le considerazioni di natura ambientale e sociale (ESG) iniziano a essere rilevanti nei processi d’investimento e di asset allocation dei Family Office, tuttavia manca ancora una svolta decisiva verso l’adozione di metriche di finanza socialmente responsabile (SRI), soprattutto a causa dell’incertezza del momento e di una discontinuità troppo forte con la strategia che la famiglia ha perseguito storicamente.

La carta d’identità dei Family Office in Italia

La survey tra gli attori e i comprimari del settore fotografa il 39% dei Single Family Office che serve una famiglia internazionale, mentre la stragrande maggioranza (78%) ha una direzione di tipo famigliare, con in media sei professionisti a supporto di cui due nella gestione direzionale. Oltre la metà dei Single Family Office ha già in essere, o sta valutando, accordi formali o informali per la continuità generazionale e la successione, benché un 31% non abbia ancora discusso il tema né voglia farlo del medio-breve periodo. La pianificazione della continuità passa attraverso l’educazione delle nuove generazioni: il 52% dei Family Office dichiara di aver già definito, in modo formale o informale, piani e programmi per educare alla proprietà responsabile i propri successori, e il 35% li sta valutando. Un altro tema che tocca tutti i Family Office è quello della protezione dei dati: gli intervistati dichiarano di aumentare di anno in anno il budget destinato alla cybersicurezza, con una crescita sostanziale stimata attorno al 30 per cento.

Quanto ai Multi-Family Office, metà di essi servono meno di 10 famiglie clienti, spesso internazionali (circa la metà dei membri hanno residenza o cittadinanza estera) e sono composti mediamente da 25 professionisti, di cui solo quattro hanno un ruolo all’interno della gestione direzionale.