Il picco massimo di pessimismo da parte degli investitori è superato? Al netto delle preoccupazioni dei gestori a livello globale per il contesto economico e per i mercati, la negatività generale si sta attenuando. A dirlo è l'ultima Fund Manager Survey di BofA. Un punto che mostra chiaramente il livello di pessimismo è la liquidità. Come già detto, è ancora a livelli elevati, ma è scesa rispetto al dato di novembre. Dal 6,2% del mese scorso al 5,9% di dicembre.

E l'inflazione, come previsto dai gestori, sta iniziando a diminuire. Il consenso è chiaro: il 90% ritiene che l'inflazione globale sarà più bassa nei prossimi 12 mesi. I gestori prevedono un'inflazione CPI statunitense del 4,2% durante il corso del prossimo anno.

Le aspettative di un calo dell'inflazione spingono a prevedere una riduzione dei tassi a breve termine. Circa il 42% degli intervistati prevede un calo dei rendimenti a breve termine, il più alto da marzo 2020.

Conseguenze di una ripresa in Cina

Anche il sentimento macro rimane ribassista, ma meno depresso. Solo il 69% dei manager intervistati prevede un indebolimento dell'economia nei prossimi 12 mesi. A novembre il 73% si era espresso in tal senso. Questo picco può essere visto anche nelle previsioni di recessione. Nel sondaggio di dicembre sui fund manager, il 68% dichiara di ritenere probabile una recessione nei prossimi 12 mesi. Questo dato è in calo rispetto al 77% netto di novembre.

Secondo BofA, il calo delle aspettative di recessione è probabilmente dovuto al miglioramento delle prospettive di crescita della Cina. L'ottimismo degli investitori sulle prospettive di crescita dell'economia del Dragone è aumentato notevolmente. Il 75% vede ora un'economia cinese più forte nel 2023 (rispetto al 13% di novembre). Si tratta della previsione più positiva da maggio 2021 e dell'aumento mensile più consistente da gennaio 2020.

Questo avrà a sua volta un impatto sul dollaro USA. Il 51% degli investitori prevede un deprezzamento del dollaro, la percentuale più alta dal maggio 2006. E se il dollaro si muove, si muovono anche i mercati emergenti, questa volta però in meglio. Il 13% dei gestori intervistati sovrappesa le azioni dei mercati emergenti. Anche se può sembra una piccola percentuale, è la prima volta in nove mesi che gli esperti hanno sovrappesato l'asset class (ed è il dato più alto da luglio 2011).

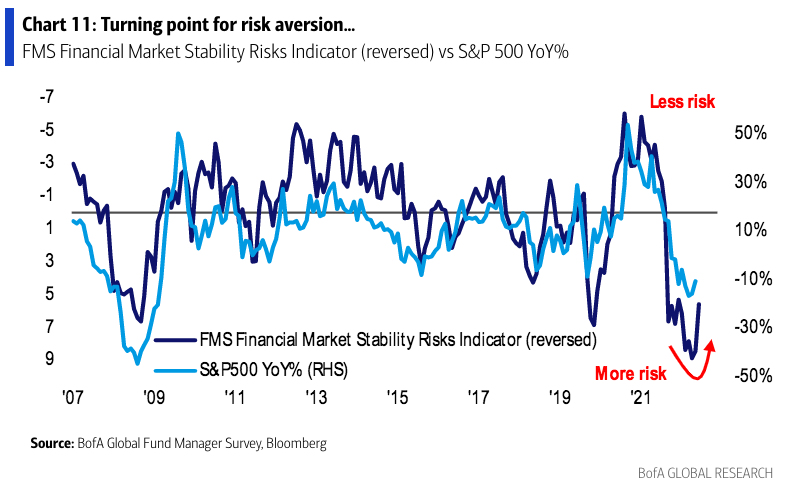

Rinnovata avversione al rischio

Tutto ciò sta dando forma a una sorta di rimbalzo dell'avversione al rischio. L'indicatore di rischio di stabilità dei mercati finanziari è sceso da 8,5 a 5,6. E questo rappresenta un punto di svolta.

Ma questo maggiore appetito per i mercati viene incanalato attraverso il reddito fisso. Il 27% dei gestori prevede che i titoli di Stato saranno l'asset più performante nel 2023. Seguono le azioni al 25%, le obbligazioni societarie al 24%, le materie prime al 12%, la liquidità al 6% e le criptovalute al 4 per cento.

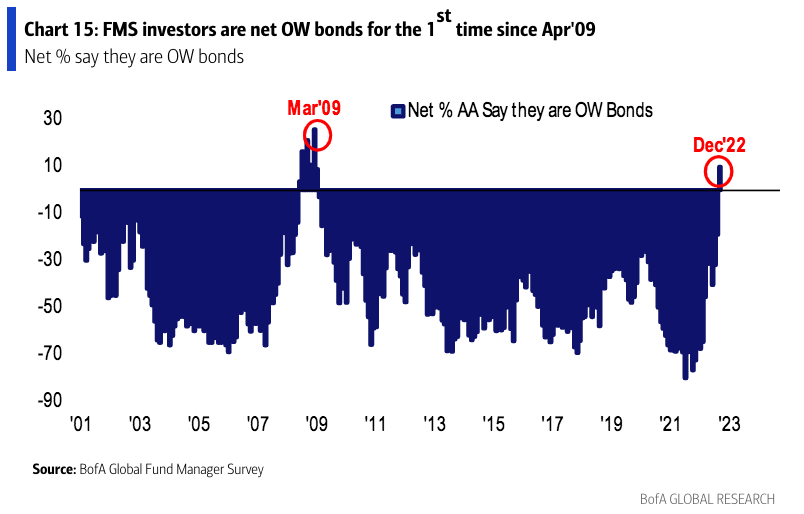

E sulla base di queste indicazioni i gestori stanno preparando i loro portafogli. L'allocazione alle obbligazioni è aumentata a dicembre. Al 10%, per la prima volta dall'aprile 2009, i gestori sono sovrappesati (su base netta) nel reddito fisso. Inoltre, come si può vedere nel grafico, il rally è stato rapido.

Questo appetito per le obbligazioni è visibile anche nel posizionamento se comparato allo storico. Infatti, rispetto agli ultimi 10 anni, gli investitori sono lunghi in obbligazioni, difensivi (sanità e materie prime) e liquidità e sottopesano le azioni, la tecnologia e i beni di consumo.

Il rimbalzo del sentiment è meno evidente nel settore azionario. Le prospettive di guadagno sono appena migliorate rispetto al picco di pessimismo di due mesi fa. Inoltre, la percentuale di investitori che prevede un peggioramento degli utili è scesa al 91% a dicembre, rispetto all'86% di novembre e in linea con il 91% di ottobre.