Un mercato che ha saputo rispondere con solidità alle sfide degli ultimi anni e, nonostante le incertezze generate dalla pandemia, ha consolidato la propria posizione tanto da vantare a oggi masse per 953,8 miliardi di euro totali (198 per la sola previdenza complementare) che equivalgono quasi al 58% del Pil nazionale. È uno dei dettagli della fotografia scattata dall’ottavo report “Investitori istituzionali italiani: iscritti risorse e gestori per l’anno 2020” a cura del Centro Studi e Ricerche Itinerari Previdenziali in cui si traccia l’andamento del patrimonio detenuto, appunto, da investitori istituzionali che operano nel welfare contrattuale (fondi pensione negoziali, preesistenti e forme di assistenza sanitaria integrativa), casse privatizzate e fondazioni di origine bancaria.

I NUMERI DEL 2020

I numeri danno il polso del mercato sotto la lente: il patrimonio degli istituzionali è aumentato dai 142,85 miliardi del 2007 ai 269,84 miliardi del 2020, con un incremento dell’88,9%. Nell’ultimo anno le masse hanno visto un incremento di 9,15 miliardi (+3,15% sul 2019). Sul totale di quasi 270 miliardi, circa 105 sono affidati a gestori professionali tramite mandati (in risalita dai 95 del 2019 ma ancora inferiori ai 112 del 2018) e circa 89 (erano 86 nel 2019 e 52,9 miliardi l’anno precedente) investiti direttamente in OICR, FIA, ETF e polizze. Numeri che pesano fino al 16,3% del Pil nazionale e, includendo anche il welfare privato (compagnie di assicurazione del settore vita, rami I, IV e VI, fondi aperti e PIP), fino al 57,8%.

Il panorama degli istituzionali conta, nel 2020, 365 presenze operative (nella forma giuridica di associazioni e fondazioni), erano 374 nel 2019 e 392 nel 2018. Il calo nel numero di operatori è frutto di una tendenza per cui quelli di minori dimensioni si sono fusi in soggetti più grandi e organizzate.

Gli iscritti alle forme di welfare complementare nell’ultimo monitoraggio sono 8.445.170Covip; la Covip però sottolinea che le posizioni in essere, cioè il numero di rapporti aperti con fondi pensione, ammonta a oltre 9,3 milioni (numero dovuto alle duplicazioni relative a lavoratori iscritti contemporaneamente a più forme), con un aumento rispetto al 2019 di 181.577 unità (erano 8.263.593) e al 2018 (erano 7.946.215) di 317.378 unità.

IL TEMA RENDIMENTI

La conferma della buona salute del settore istituzionale arriva anche dai rendimenti: Itinerari Previdenziali rileva buone performance nel 2020, anche se lievemente inferiori a quelle del 2019. La classifica dei rendimenti vede in testa le fondazioni di origine bancaria, con +3,6% nel 2020 (nel 2019 totalizzavano +6,5%), seguite dai fondi pensione negoziali con un +3,1% (7,2% nel 2019), dai fondi aperti con +2,9%, dai fondi preesistenti con il 2,6% e dalle gestioni separate con +1,4%. Unico segno meno le unit linked (-0,2%). I fondi pensione comunque si staccano nettamente da risultati dei “rendimenti obiettivo” TFR, inflazione e media quinquennale del PIL, che si sono attestati rispettivamente all’1,2%, -0,2% e 2%.

Anche il presidente del centro studi e ricerche di Itinerari Previdenziali, Alberto Brambilla, conferma il risultato positivo del settore, a fronte dell’impatto della crisi nella prima parte del 2020 che ha “interrotto il trend positivo dei mercati, soprattutto azionari, che aveva contribuito a conseguire ritorni molto positivi nel 2019 recuperando i risultati negativi del 2018”. La seconda parte dell’anno ha visto dunque un rimbalzo: “L’allocazione degli attivi investiti – prosegue Brambilla – ha consentito di superare positivamente un anno che ha complicato le gestioni finanziarie di tutti gli operatori di mercato anche grazie alla diversificazione, attuata sempre più mediante una gestione diretta in private market e con fondi d’investimento a gestione attiva”. Pur rimanendo in alcuni casi preponderante, diminuisce invece l’investimento in titoli di Stato e, in linea generale, nel reddito fisso, mentre aumenta per l’appunto l’affidamento delle risorse a gestori sempre più specializzati e con strategie innovative e diversificate. Si consolida, inoltre, la prassi di affidamento delle risorse tramite piattaforme d’investimento dedicate a singoli investitori o condivise tra più soggetti istituzionali e si costituiscono Sicav multicomparto.

GLI INVESTIMENTI IN ECONOMIA REALE, NEGOZIALI E PREESISTENTI IN RITARDO

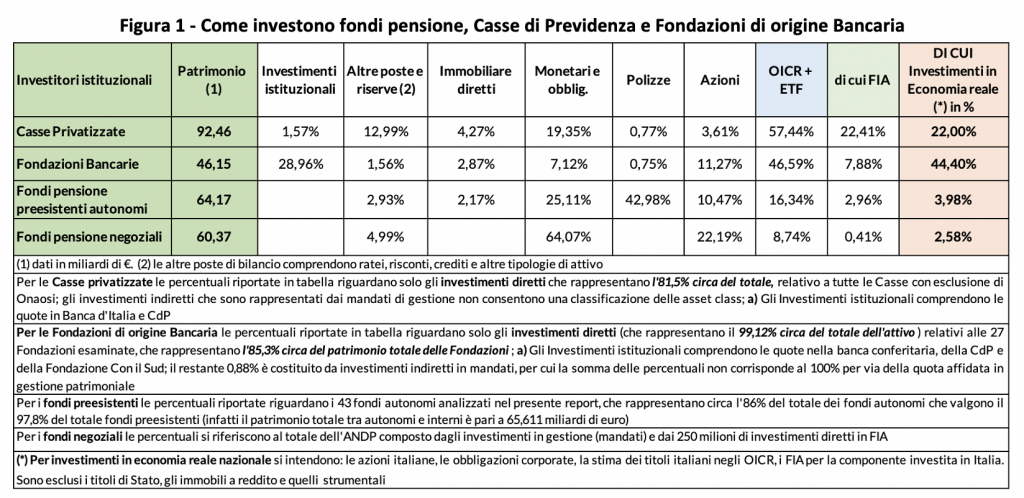

Si parla molto di investimenti in economia reale, necessari per portare nuova linfa alle attività e imprese del nostro Paese. E anche su questo fronte l’analisi di Itinerari Previdenziali mostra risultati soddisfacenti. Nel 2020, considerando la quota nella banca conferitaria, in Cassa Depositi e Prestiti e Fondazione Con il Sud, le fondazioni di origine bancaria si riconfermano i maggiori investitori nell’economia reale nazionale, con il 44,4% del patrimonio investito. La percentuale è pari al doppio di quella messa in campo dalle casse privatizzate dei liberi professionisti, con il 22%, in aumento però rispetto al 21% dell’anno precedente. Emerge, su questo fronte, il ritardo di fondi pensione negoziali e preesistenti, che si fermano rispettivamente al 2,58% e al 3,98% del patrimonio destinato alle prestazioni (vale a dire 60,37 e 64,17 miliardi). “A impressionare non positivamente – commenta Brambilla - è sicuramente l’esiguità degli investimenti dei fondi di natura contrattuale, in gran parte alimentati dal TFR 'circolante interno' alle aziende e che, quindi, è e dovrebbe essere la prima e principale forma di sostegno all’economia reale, anche se sono ormai diversi i percorsi d’investimento intrapresi aggregando i patrimoni di più fondi”. Dal 2007 alla fine del 2020 ai fondi pensione e al fondo gestito dall’INPS sono confluiti circa 155,45 miliardi di TFR sottratti alle imprese italiane, alle quali ne sono tornati mediamente il 3,5% l’anno, che possiamo stimare in circa 36 miliardi di euro. “Dati su cui riflettere, anche per le loro ripercussioni sia sull’occupazione sia sulla produttività e, quindi, sullo sviluppo del nostro Paese”, conclude Brambilla.

I GESTORI

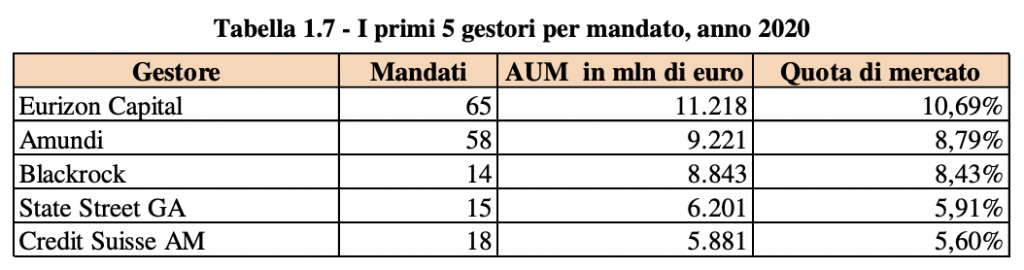

Per quanto riguarda le società di gestione, l’Osservatorio di quest’anno conferma Eurizon in testa alla classifica per numero di mandati (65) e per masse gestite (11,2 miliardi). Stabile anche la seconda posizione occupata da Amundi con 58 mandati (in riduzione rispetto al 2019), ma AuM in aumento a 9,2 miliardi dagli 8,9 dell’anno precedente. Seguono le conferme in terza, quarta e quinta posizione BlackRock, State Street e Credit Suisse. I primi cinque gestori raccolgono il 39,4% del totale affidato in gestione dagli investitori istituzionali.

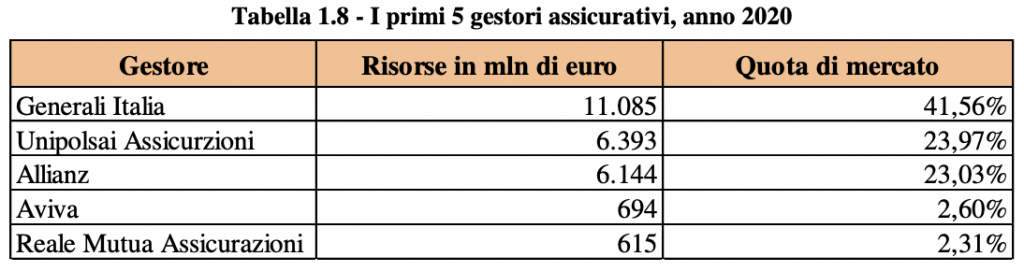

I primi cinque gestori assicurativi invece raccolgono complessivamente il 93,5% del totale investito in polizze e gestioni separate degli investitori istituzionali italiani. Non si rilevano cambiamenti significativi rispetto al 2019 se non per l’ingresso al quarto posto di Aviva a scapito di Fideuram Vita. Si conferma quindi Generali Italia al vertice con oltre 11 miliardi di risorse gestite, che corrispondono al 41,5% del mercato; seguono UnipolSai con 6,4 miliardi con una quota di mercato che sfiora il 24% e Allianz che gestisce 6,1 miliardi. Da sole, le prime tre posizioni raccolgono l’88,6% del totale.