Il killer silenzioso dei risparmi è il costo opportunità. La paura di sopportare la volatilità degli investimenti finanziari ha allontanato una parte significativa della popolazione dai mercati. Ma la tranquillità ha un prezzo. In particolare, c'è una differenza del 70% tra essere investiti in investimenti diversificati a lungo termine e mantenere il denaro in depositi. E non parliamo soltanto del rendimento perso. Secondo una recente analisi di EFAMA, i depositi hanno perso potere d'acquisto nell'ultimo decennio.

In Europa, la partecipazione delle famiglie ai mercati dei capitali è minima. La ragione? Molte persone sono avverse al rischio e non sono consapevoli dei potenziali rendimenti generati dall'investimento in titoli e fondi comuni, come ha rilevato un precedente studio di EFAMA. Per un po' questo non è stato un problema perché i prodotti con bassa sensibilità al rischio sono stati in grado di fornire rendimenti positivi. Stiamo parlando di depositi o fondi garantiti. Ma con i tassi d'interesse negativi, questi veicoli sono scomparsi.

È un paradosso. Cercando di proteggere il loro denaro dalla volatilità del mercato, hanno perso potere d'acquisto. Guardiamo i numeri.

L'EFAMA ha calcolato la performance media dei fondi UCITS tra il 2010 e il 2019. Se deduciamo sia l'inflazione che le commissioni del prodotto, otteniamo il rendimento netto. Così, in media, la performance annuale dei fondi azionari, a reddito fisso e misti UCITS è stata rispettivamente del 7,6%, 2,3% e 3%. Questi risultati positivi contrastano con l'1% annuo perso sui depositi nello stesso periodo.

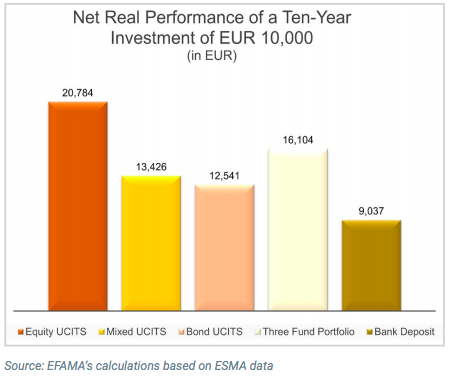

Le cifre annualizzate forse non mostrano così chiaramente il vero prezzo pagato per risparmiare con i depositi. Prendiamo un investimento di 10.000 euro nel 2010 in cinque diversi prodotti d'investimento. Il grafico mostra il valore dopo 10 anni in UCITS azionari, UCITS obbligazionari, UCITS misti, un portafoglio di fondi di classe retail (40% azionario, 30% obbligazionario e 30% misto) e depositi bancari. Di nuovo, queste sono cifre al netto delle tasse e dell'inflazione nel periodo di riferimento.

In 10 anni in fondi di borsa, 10.000 euro varrebbero 20.784. In obbligazioni o fondi misti, il rendimento sarebbe inferiore, ma comunque positivo. E con i depositi? Beh, avrei perso quasi 1.000 euro in 10 anni. Inoltre, quando si parla di fondi spesso si evidenziano le commissioni applicate, ma non si sottolinea il prezzo da pagare per non sovraperformare l'inflazione tramite altri veicoli.

"Dobbiamo spiegare che c'è un costo opportunità nel mantenere una quantità eccessiva di risparmi nei depositi bancari, che hanno generato un rendimento negativo", sostiene EFAMA. "Se vogliamo che gli investitori al dettaglio investano nei mercati dei capitali, dobbiamo enfatizzare il risultato dell'investimento a lungo termine piuttosto che concentrarci sulla performance annuale degli investimenti nei dodici mesi", sostengono.