Una crescita costante nel tempo, che può fungere da volano per lo sviluppo di ricavi nei prossimi anni. Nel 2021 i canali postale e bancari italiani hanno raccolto il 7,8% dei premi totali danni, pari a 39,1 miliardi di euro, in aumento rispetto al 6,8% dell’anno precedente, e in sviluppo rispetto al 2,9% del 2009. Questo sviluppo si candida anche a fungere da unità di misura per comprendere le dinamiche interne al comparto della bancassurance.

Il settore, infatti, è testimone di una serie di movimenti in anni recenti, come la crescita di interesse di diverse compagnie, tra cui Crédit Agricole, Axa, Generali e Allianz, per il business assicurativo di Banco BPM; la creazione del polo BPER-Carige-Popolare di Sondrio di cui è fautore Unipol; la definizione di accordi con partner assicurativi per vendere polizze attraverso i propri canali distributivi messa a punto da Cassa Centrale Banca e ICREAA (rispettivamente 1.483 e 2.472 sportelli); fino all’intesa Unicredit-Allianz di inizio 2022.

Best practice a confronto

A puntare il faro sulle dinamiche del comparto la ricerca di Excellence Consulting “La bancassicurazione danni in Italia: un modello in evoluzione e trasformazione che crea valore per tutti gli stakeholder”. Lo studio mette a confronto le best practice francesi Crédit Mutuel (Credit Mutuel Assurances), Crédit Agricole (CA Assurances) con i risultati dei player della bancassurance domestici: Intesa Sanpaolo (Intesa Sanpaolo Assicura), Poste Italiane (Poste Assicura), MPS (Axa MPS), UniCredit (CreditRas e Incontra), Bper e Popolare Sondrio (Arca Assicurazioni), Banco BPM (Vera Assicurazioni e Vera Protezione), Credem (Credem Assicurazioni). “I risultati ci dicono che il modello più efficace per la banca è quello che prevede una compagnia captive o comunque una relazione equity based con il partner assicurativo, come nel caso di Unipol BPER/Sondrio o delle best practice francesi che abbiamo ripreso nella nostra ricerca”, afferma Maurizio Primanni, founder Gruppo Excellence. Secondo Primanni, per cogliere le opportunità dei rami danni “sarà in ogni caso indispensabile agire su più fronti: dall’analisi dinamica e personalizzata dei bisogni dei clienti, all’offerta basato su un approccio olistico (che cioè consideri tutti i potenziali rischi a cui sono esposti il cliente, la sua famiglia e la sua attività imprenditoriale), allo sviluppo di customer journey multicanale, che consentano al cliente di dialogare alternativamente con filiali e canali digitali senza soluzione di continuità, infine a un miglioramento dell’offerta oltre che per completezza anche in trasparenza e reporting”.

I numeri della ricerca

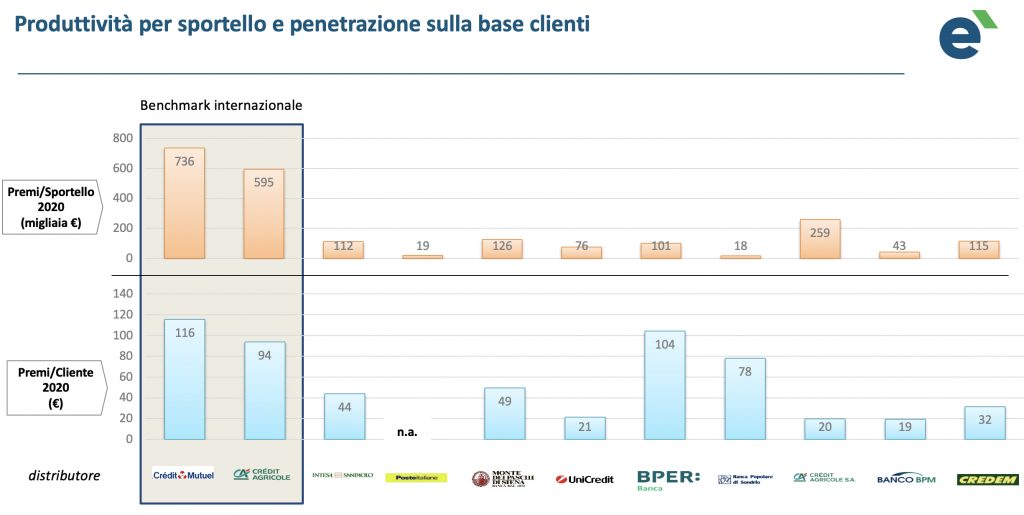

Dal report emerge che le banche italiane sono pronte a sostenere la domanda delle coperture danni, in vista di un’ulteriore crescita di quest’ultima come già avvenuto in altri Paesi europei, a partire dalla Francia. A sostenere la tesi il valore dei premi danni per cliente delle prime banche nazionali nel 2020, 104 euro nel caso di BPER e 78 euro per Popolare Sondrio, che non distano molto da quanto realizzato da Crédit Mutuel (116 euro) e Crédit Agricole (94 euro).

La forbice, tuttavia, si allarga quando si va a indagare i premi conseguiti per sportello, segno che esiste anche un potenziale di crescita da cogliere per l’Italia. Nel 2020 il valore maggiore era in capo a MPS (126 mila euro), seguita da Credem (115 mila euro), Intesa SanPaolo (112 mila euro), BPER (101 mila euro); valori ben lontani da quanto registrato da Crédit Mutuel (736 mila euro) e Crédit Agricole (595 mila euro).

Come anticipato, la ricerca evidenzia anche che le banche e la posta nel 2021 hanno accumulato il 7,8% dei premi danni totali del mercato (39,1 miliardi) contro il 2,9% del 2009, il che è indicatore di un cammino oramai iniziato nello sviluppo delle coperture assicurative danni. Tanto è vero che, se si esamina la ripartizione dei premi ricavati per canale distributivo (agenti, consulenti finanziari abilitati/SIM, vendita diretta, broker, Internet), nei rami vita gli sportelli bancari/postali sono al primo posto (59,2%), seguiti da agenti (14,7%) e consulenti finanziari abilitati/SIM (13,7%), mentre sono al terzo posto in malattie e infortuni (15,5%), preceduti da agenti (53,8%) e vendita diretta (17,45%) e sempre al terzo posto nei danni alla proprietà (11,7%), business storicamente appannaggio degli agenti (74,2%) e dei broker (11,4%). Nel nostro Paese “lo sviluppo del modello di bancassicurazione nei rami danni si è realizzato più recentemente rispetto a quanto avvenuto nei rami vita e presenta un peso ancora limitato rispetto agli altri canali”, dichiara Gianluca Zanini, partner di Excellence Consulting. “La nostra ricerca mette in luce che esistono ampi margini di crescita nelle coperture assicurative danni e per questo le partnership con le assicurazioni sono al centro delle strategie delle banche, che vogliono replicare lo sviluppo già sperimentato nel business assicurativo vita e per tale via incrementare le fonti di ricavo grazie alle commissioni sui prodotti assicurativi danni”.