Nonostante sia ancora ottobre e manchino più di 60 giorni a Natale, si inizia a sentire in alcune conversazioni la crescente necessità di comprare regali a causa della possibilità di esaurirli. Il motivo è l'altra grande crisi che, insieme a quella energetica, sta scuotendo i mercati nelle ultime settimane. Stiamo parlando della crisi dei semiconduttori.

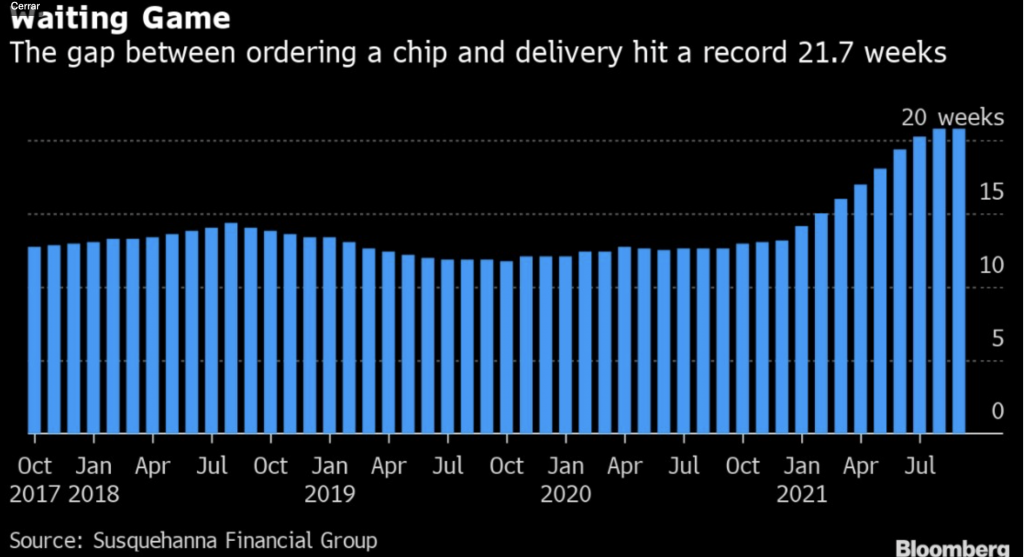

"La differenza tra i volumi commerciali e le stime di vendita dei semiconduttori evidenzia la complessità e la fragilità della catena di approvvigionamento. Dato che lo stesso chip attraversa più confini durante la produzione, un'interruzione in qualsiasi paese danneggerebbe l'offerta", ha recentemente avvertito Bank of America. Bloomberg ha fornito cifre su questo ritardo nella fornitura poiché, come si vede nel grafico sottostante, la differenza tra il tempo di ordine di un chip e la sua consegna ha raggiunto i massimi storici quando supera le 21 settimane.

un altro anno ancora

La domanda è se questo sia già il punto più alto o se quel divario continuerà ad allargarsi nei prossimi mesi. A ora per la maggior parte degli esperti è la seconda opzione. "Sospetto che la carenza persisterà almeno fino alla metà del 2022 e forse durerà fino al 2023. La domanda non sta diminuendo, la capacità di produzione è limitata e il nostro punto di partenza è un profondo deficit di offerta", afferma Shaon Baqui, analista specializzato in semiconduttori del Team Global Technology and Innovation di Janus Henderson Capital Funds plc - Global Technology and Innovation Fund.

Anche Johannes Jacobi, product specialist del fondo Allianz Global Artificial Intelligence di Allianz GI, identifica il 2022 come l'anno in cui l'offerta inizierà ad adattarsi alla domanda e ne spiega il motivo. "La sfida è che la domanda continua a superare l'offerta. Allo stesso tempo, il livello di inventario aggregato nella catena di approvvigionamento continua a diminuire. Di conseguenza, il divario di offerta è aumentato per tutto il 2021" spiega. E, infatti, secondo Tony Kim, head of Technology Investment di BlackRock e manager del BGF World Technology Fund: "Abbiamo iniziato a vedere che i clienti continuano ad aumentare la domanda per accumulare scorte e questo comportamento ha esacerbato la crisi. Prevediamo che la carenza diminuirà durante la seconda metà del 2022 e nel 2023".

una filiera altamente delocalizzata

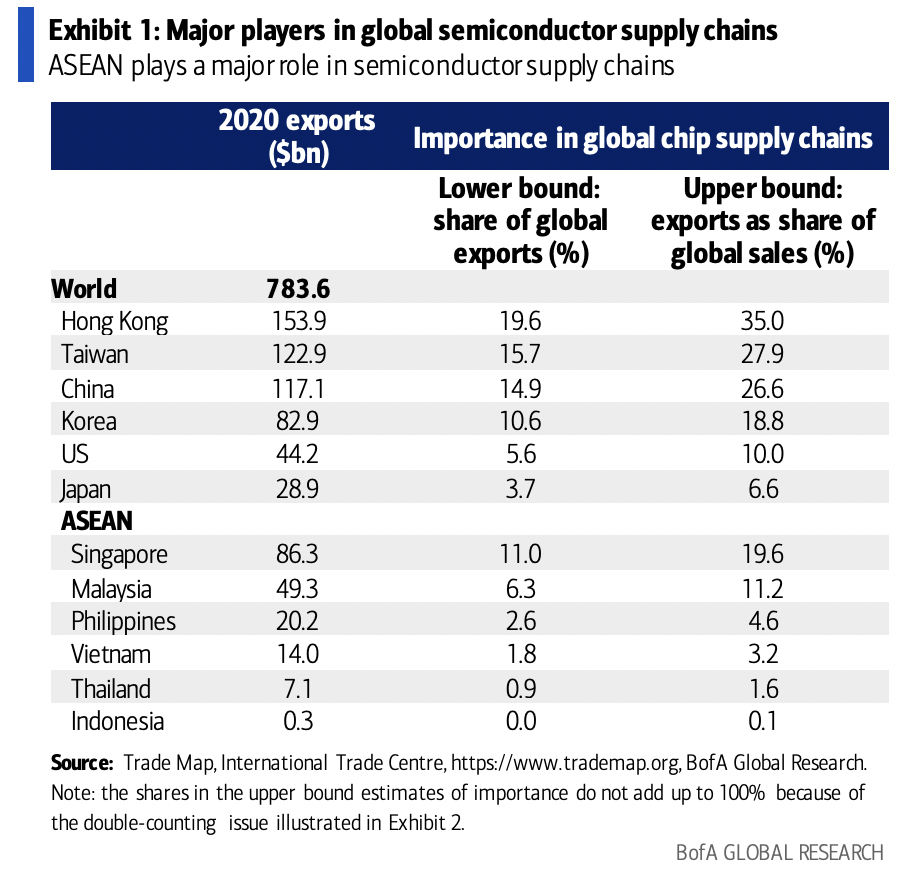

Non a caso, sono molte le economie coinvolte in questa filiera che ha tanto rallentato. E ognuno di loro è stato colpito dal COVID-19 in modi diversi e in tempi diversi, provocando molte divergenze nelle proprie filiere produttive. Nello specifico, come discusso da Bank of America, ci sono tre fasi nella produzione di semiconduttori. Il primo è il design del chip integrato, dominato dagli Stati Uniti, seguiti da Europa e Giappone. La seconda è la produzione di chip, per cui gli Stati Uniti sono il più grande produttore individuale del mondo (33%), ma l'Asia è la regione dominante, con il 60% del totale. E l'ultima fase è l'imballaggio, l'assemblaggio e il collaudo. "Paesi dell'ASEAN, come Malesia, Singapore, Filippine e Vietnam, e alcuni paesi dell'Asia settentrionale, come Cina, Corea e Taiwan".

una domande che non smette di crescere

Ora, a queste difficoltà di produzione si aggiunge una domanda in costante aumento. "Passare dalla tecnologia 4G al 5G moltiplica per tre l'uso dei microchip, anche il passaggio dall'auto con motore a combustione interna all'auto elettrica lo moltiplica per tre.e abbiamo appena appreso che il nuovo iPhone 13 ha il 50% in più di chip NAND dell'iPhone 12", spiega Geraldine Sundstrom, manager di PIMCO.

opportunità presentate al settore

Proprio il fatto che la fine della crisi dei semiconduttori non avverrà almeno fino alla conclusione del 2022, un altro motivo per cui il settore continua a presentare opportunità di investimento a breve termine.

"Ci piacciono particolarmente i produttori di apparecchiature per semiconduttori e i produttori di microcontrollori analogici con un forte potere di determinazione dei prezzi, in quanto possono trasferire i costi più elevati sui clienti mentre operano in un settore consolidato con forti barriere all'ingresso", afferma Hyunho Sohn, manager di Fidelity Funds - Global Technology Fund.

Da Janus Henderson indicano i produttori di beni strumentali per semiconduttori come i grandi beneficiari. "Sono essenziali per aiutare i principali produttori di chip a rafforzare la loro capacità di produzione e costruire chip più efficienti", affermano. Sono inoltre positivi anche con quei tipi di semiconduttori destinati ai data center. "Questo poiché le tendenze secolari del cloud computing e dell'intelligenza artificiale dovrebbero guidare la crescita a lungo termine, indipendentemente dalle dinamiche della domanda e dell'offerta a breve e medio termine", spiegano.