Da oltre un anno l'inflazione elevata è al centro delle preoccupazioni dei professionisti degli investimenti. E nonostante mostri segni di attenuazione, continuiamo a vedere livelli superiori a quelli di alcuni decenni fa.

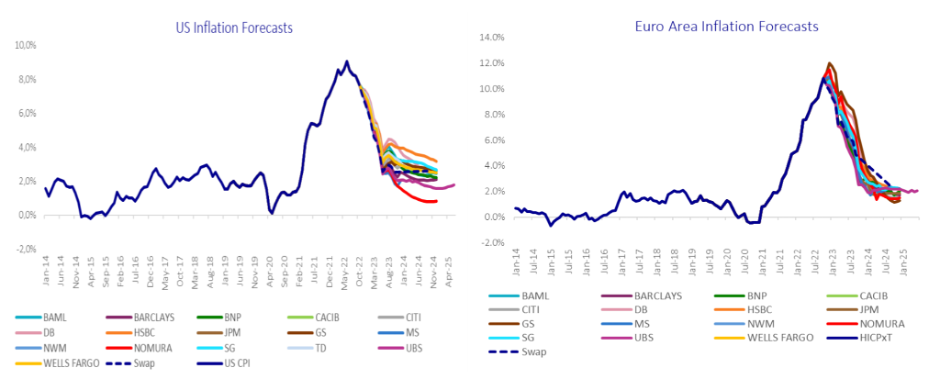

Potremmo avere un'inflazione vicina agli obiettivi delle banche centrali nei prossimi 12 mesi? Il mercato la pensa così. Jonathan Baltora, head of Inflation, Government Debt and Foreign Exchange di AXA IM, ritiene che questa aspettativa sia troppo ottimistica. "Il mercato sta valutando aspettative di inflazione molto basse. Direi piuttosto che il mercato ritiene che l'alta inflazione sarà transitoria, anche se questa è una parola che non piace ai banchieri centrali", ha spiegato il professionista durante una recente visita a Lisbona, dove ha esposto gli argomenti a favore dell'investimento in obbligazioni indicizzate all'inflazione. Tuttavia, domanda retoricamente: "Ma perché oggi parliamo di obbligazioni indicizzate all'inflazione quando il consenso del mercato è che l'inflazione ha superato il suo picco e sta rallentando?".

Per il professionista, il consenso del mercato sul futuro dell'inflazione è sorprendentemente. "È un consenso estremamente solido. Direi anche eccessivamente di buon auspicio. Negli Stati Uniti il mercato prevede che l'inflazione scenda completamente al 2% entro la fine del 2024... e vi rimanga per i prossimi 30 anni. Penso che sia troppo ottimistico pensare che, dopo l'inflazione più alta e più volatile degli ultimi 40 anni, la Fed riesca a sterminarla", afferma.

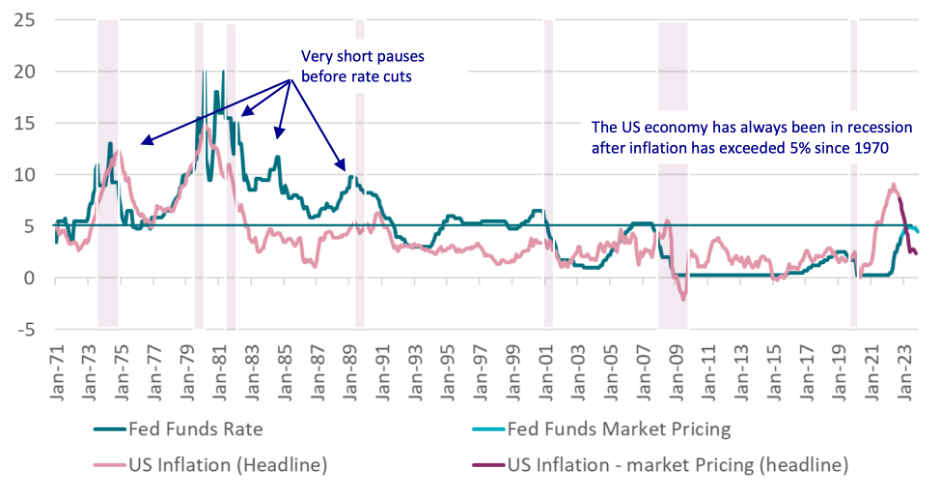

Tuttavia, secondo Jonathan Baltora, il rovescio della medaglia si verifica nel mercato dei tassi di interesse, "I tassi di interesse riflettono nel prezzo alcuni tagli, ma non molti. E, naturalmente, le banche centrali vogliono mantenere queste aspettative. Dopo tutto il lavoro svolto per aprire gli spread e creare aspettative di recessione, non vogliono che al primo segnale di calo dell'inflazione i mercati in rally e mettano fine all'inasprimento delle condizioni finanziarie", spiega.

Si tratta di una grande opportunità per le obbligazioni indicizzate all'inflazione. "L'investimento in questi strumenti implica un compromesso tra inflazione e durata. È evidente che le aspettative di inflazione sono molto basse rispetto ai rischi che incombono su tali aspettative, mentre le aspettative di tasso di interesse sono molto alte e superiori all'inflazione. I tassi di interesse reali sono al livello più alto dal 2009. È una situazione che si è verificata solo quando la crescita economica era molto solida", avverte.