Oggi inizia l’anno del bue, che per l’oroscopo cinese rappresenta forza e prosperità. E lo zodiaco non sembra sbagliarsi, con un nuovo anno che si apre sotto i migliori auspici per la Cina. Prima nazione al mondo a lasciarsi alle spalle l’emergenza del Covid, il PIL del Dragone è tornato in fase espansiva già sul finale del 2020. Ma è nell’anno appena cominciato che il gigante asiatico potrebbe consacrare il ruolo di super potenza economica globale. Secondo le previsioni del Fondo Monetario Internazionale (FMI) Pechino continuerà a crescere dell'8,1% nel 2021, per poi attestarsi su un invidiabile +5,6% nel 2022. Numeri importanti, che superano le aspettative del PIL mondiale del 5,5% e del 4,2% nei prossimi due anni. E staccano anche quelli della prima economia al mondo e diretta rivale, gli Stati Uniti: +5,1% nel 2021 e +2,5% nel 2022. In questo scenario positivo, un elemento di novità è il salto di qualità dell’economia cinese, che prospera guidata dai consumi interni e dagli investimenti in tecnologia, ed appare meno legata all’export e al ruolo di ‘fabbrica del mondo’ ricoperto fino ad ora. E questo fermento corre di pari passo con l’interesse degli investitori, che riservano alla Cina sempre più peso nei portafogli.

I settori in crescita

"Il divario di crescita con gli Stati Uniti e l'Europa aumenterà nel primo trimestre di quest'anno a causa di nuovi lockdown e dei ritardi nel lancio del vaccino. Anche se nel corso dell'anno le divergenze potrebbero diminuire, gli USA e l’UE saranno lenti nel recuperare il ritardo, mentre la Cina andrà avanti", osserva Sven Schubert di Vontobel Multi Asset Boutique. Con prospettive così favorevoli, il Paese asiatico potrebbe diventare meno dipendente dal commercio internazionale e slegare con successo le proprie catene di approvvigionamento dai principali partner commerciali senza danneggiare l’economia. Il nuovo piano quinquennale di Pechino, che comincia proprio quest’anno, punta nella direzione di aumentare la domanda domestica e gli investimenti nell’industria tecnologica. "Il mercato dei consumi dovrebbe raddoppiare e raggiungere una dimensione simile a quella degli Stati Uniti. Le aziende cinesi stanno sfruttando questa opportunità, con solidi brand nazionali come Midea e Haier che stanno emergendo, guadagnando quote di mercato sia a livello nazionale che all'estero", dichiara Wenchang Ma, co-portfolio manager di Ninety One. NN Investment Partners individua altri due fattori importanti per la crescita futura. In primo luogo, la continuazione dell'iniziativa Belt and Road che mira a collegare l'Asia con l'Africa e l'Europa, integrando le rotte commerciali e, ancora più importante, l'impegno a raggiungere la neutralità di carbonio entro il 2060, che aprirà immense opportunità legate alle nuove tecnologie verdi. "Invece di essere uno stato petrolifero come gli Stati Uniti, la Repubblica Popolare potrebbe diventare un ‘elettro-stato’, con le imprese cinesi che oggi producono più del 70% dei moduli solari del mondo, il 69% delle batterie agli ioni di litio e il 45% delle turbine eoliche. Controllano anche gran parte della raffinazione dei minerali essenziali per l'energia pulita, come il cobalto e il litio", osserva l’head of Emerging Market Debt, Marcin Adamczyk. "Le opportunità nei settori dell'energia eolica e solare, delle auto elettriche, i sistemi di stoccaggio dell'energia, le infrastrutture verdi e le attrezzature e i servizi legati all'ambiente sono notevoli", concorda Stephen Chang, portfolio manager e gestore di PIMCO. Anche UBS Asset Management pone enfasi sul mercato in forte espansione dei veicoli elettrici. "La Cina rafforzerà la propria posizione come mercato EV più grande del mondo, grazie a stime di crescita per le vendite nell’ordine del 40%, secondo l’Associazione cinese dei produttori di automobili (CAAM). Le crescenti competenze della Cina nel settore e l’aumento del numero d’infrastrutture per la ricarica sospingono il fronte dell’offerta e trainano un’industria considerata determinante per una crescita sostenibile", sottolinea l’head of China Equities, Bin Shi.

Relazioni con gli USA

Anche le relazioni con gli Stati Uniti saranno fondamentali nel corso dell’anno. Secondo gli esperti, l'amministrazione Biden è pronta a continuare l’approccio piuttosto rigido adottato da Trump, ma diversamente dal predecessore, dal nuovo inquilino della Casa Bianca ci si aspetta una politica meno basata su ‘tweet’ dirompenti e più aperta alla diplomazia e il multilateralismo. "Si potrebbe trovare un terreno comune nel settore della politica ambientale e ciò rappresenterebbe un'importante cartina di tornasole del pragmatismo di Biden. Le aziende americane avrebbero molto da perdere se venissero escluse dalla Cina come mercato. Paradossalmente le politiche più aggressive degli Stati Uniti sono servite a rafforzare lo slancio riformista del Paese e a stimolare la crescita in tutta una serie di settori, primo fra tutti quello tecnologico", spiega Philip Saunders, co-head of Multi Asset Growth di Ninety One.

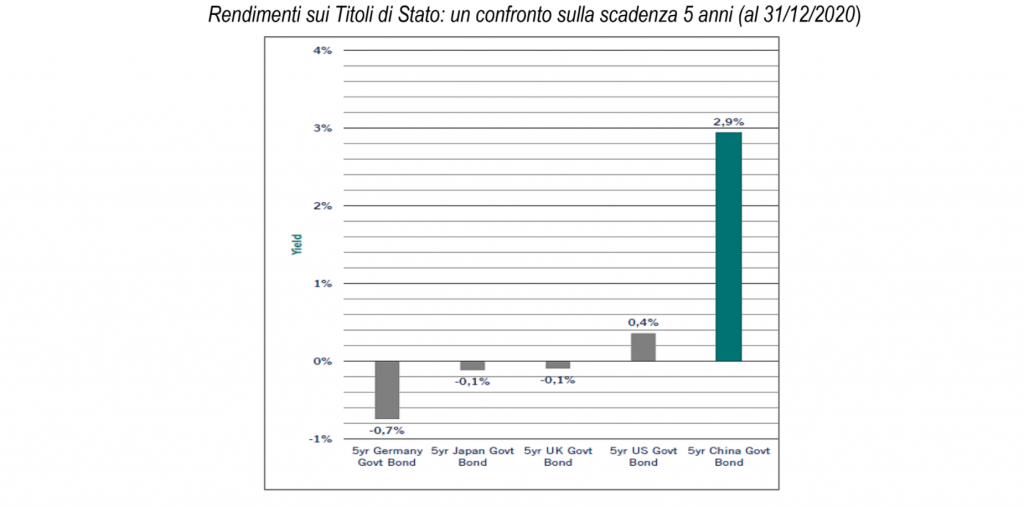

Opportunità dell’obbligazionario

In un mondo in cui circa un quinto del comparto obbligazionario globale presenta tassi di interesse inferiori a zero, gli investitori sono alla costante ricerca di un rendimento che sia, quantomeno, positivo. Tale scenario riguarda soprattutto i Titoli di Stato, in particolare dei Paesi sviluppati, anche se si prendono in considerazione le scadenze più lunghe. Con un’eccezione: la Cina.

"I tassi di interesse si aggirano attorno al 3% e, in termini reali (ovvero depurati dall’inflazione), sono gli unici che si collocano in territorio positivo, a differenza di quelli presenti nell’obbligazionario governativo dei Paesi sviluppati”, spiega Giacomo Calef, country manager di Notz Stucki. "Inoltre, la rilevanza economica e finanziaria dell’area cinese è, ormai, estremamente elevata su scala globale. Il mercato obbligazionario domestico ad oggi è il secondo al mondo per dimensione, con i suoi circa 16mila miliardi di dollari (USD)”, osserva Calef. Pertanto, al fine di ottenere una migliore diversificazione della parte obbligazionaria del portafoglio, i gestori prendono sempre più in considerazione gli investimenti in obbligazioni della Cina. "Nel 2020 il mercato obbligazionario cinese ha registrato 155 miliardi di dollari di afflussi, più del doppio rispetto ai 66 miliardi di dollari del 2019. Questo trend dovrebbe continuare, spinto dalle prospettive positive sulla valuta e dall’internazionalizzazione del Renminbi", avverte Ming Leap, associate director, Fixed Income di HSBC Global Asset Management. "Tutto ciò sullo sfondo di una politica monetaria ortodossa in contrasto con la maggior parte del mondo sviluppato al momento. È uno degli ultimi mercati rimasti di sufficienti dimensioni, profondità e liquidità con rendimento positivo che è ancora in grado di svolgere il ruolo tradizionale del ‘reddito fisso’ in un portafoglio diversificato. E grazie alla partecipazione ancora bassa da parte degli investitori globali, le correlazioni con altre attività di rischio sono basse", conclude Alan Siow, co-portfolio manager di Ninety One.