“La dinamica che chiamiamo di innovazione tecnologica inizia a mostrare le proprie conseguenze in modo ormai evidente. L’idea che la rivoluzione digitale portasse un aumento della produttività è definitivamente tramontata”. La view di Philippe Waechter, chief economist di Ostrum Asset Management, parte da un elemento centrale dell’economia contemporanea e campo da gioco delle principali società quotate a livello mondiale cresciute in modo esponenziale negli ultimi anni. Tecnologia centrale non solo a livello economico diretto, sostiene Waetcher, ma anche il vero terreno di scontro fra Cina e Stati Uniti, il cui scopo non deve essere ricercato nella ridefinizione del quadro tariffario ma nella supremazia tecnologica globale.

Disuguaglianze crescenti

“L’economia digitale” spiega il chief economist di Ostrum AM, “ha determinato una polarizzazione del mercato del lavoro, con una pressione sulla fascia di classe media su cui si sono appoggiati per molti anni i consumi”. “Contestualmente”, aggiunge, “è stato visibile un aumento dei lavori a basso tasso di specializzazione a cui corrispondono bassi salari, così come rimangono stabili nel numero ma con più alti salari le professioni ad alto grado di specializzazione”.

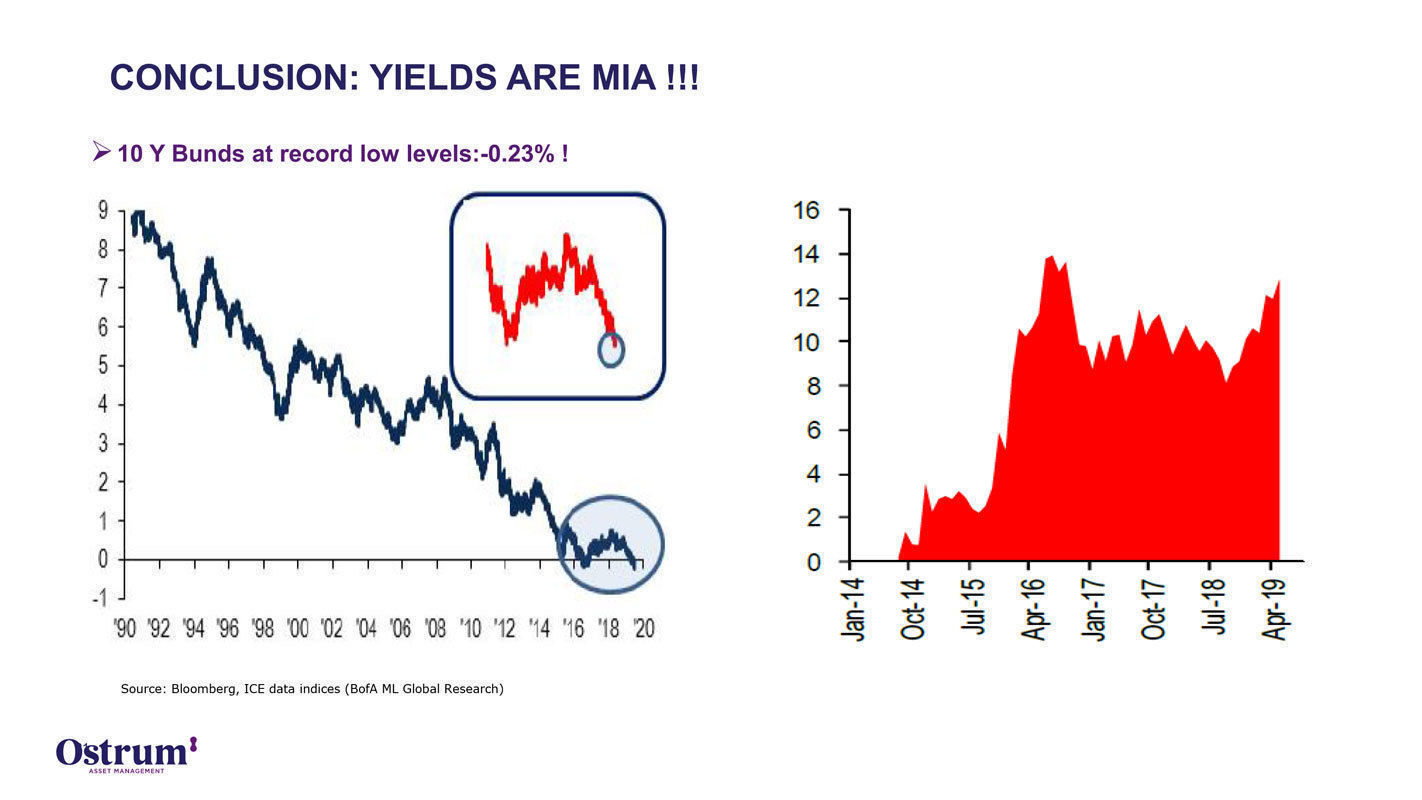

Tassi bassi a lungo, se non per sempre

È questa la dinamica contraria all’inflazione causata dalla tecnologia, a cui si aggiunge lo stato dei tassi di interesse, bassi tanto nella serie storica che nelle aspettative per il medio e lungo periodo di Waechter, confermate da Philippe Berthelot, CIO Credit e Money Market di Ostrum Asset Management. “L’attuale prospettiva dei tassi riflette una previsione negativa sull’andamento dell’economia globale”, spiegano, “con gli investitori che, semplicemente, non sono più in grado di fare scommesse sul futuro”.

USA, Europa, Italia

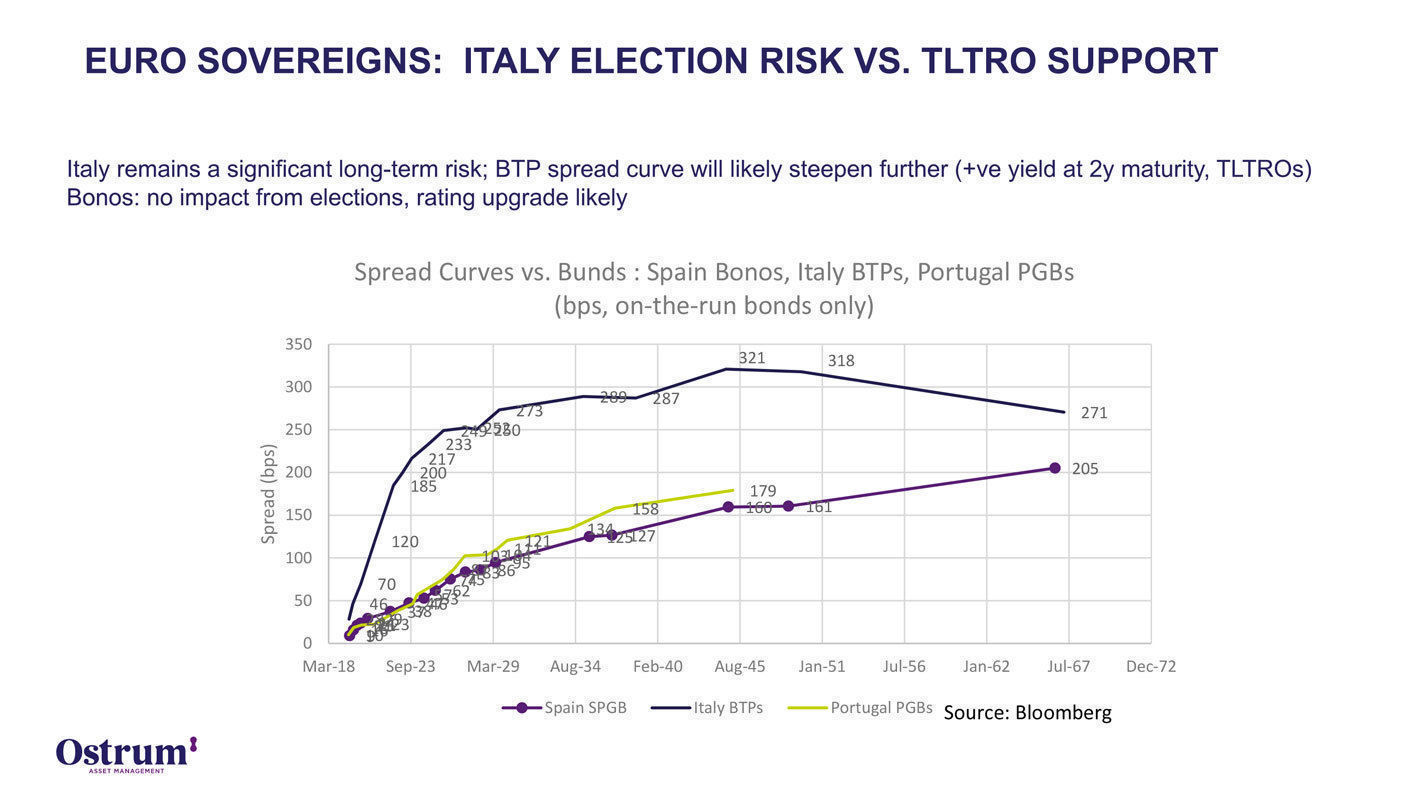

Da un punto di vista geografico la view dell’asset manager del gruppo Natixis è nel complesso negativa sugli Stati Uniti, il cui ciclo economico avanzato lascia intravedere l’inizio di una recessione in tempi non lontani, sebbene non prevedibili con precisione. Per quanto riguarda l’Europa, Waetcher fa notare, invece, come le recenti elezioni abbiano abbassato il rischio politico legato alle spinte populiste con i partiti anti-establishment che, sebbene in avanzamento da un punto di vista di voti assoluti, non rappresentano ancora una forza determinante all’interno del Parlamento di Bruxelles. Sull’Italia, infine, il governo Conte è visto come vicino al capolinea , con ulteriori rischi derivanti dalle tensioni con l’Unione Europea relative ai conti pubblici e l’iniziativa Mini-Bot di difficile comprensione al di fuori dei confini nazionali. La nota positiva riguardo al nostro Paese, seppur indiretta, è svelata da Berthelot, secondo cui la situazione dei conti pubblici deve essere tenuta sotto controllo ma “è già stata messa in sicurezza per quantomeno i prossimi due o tre anni”, afferma, “dalle operazioni della Banca Centrale Europea, in particolare dai TLTRO, pensati in primis per consolidare il sistema bancario italiano”.

Uno scenario di investimento complesso, in particolare per quanto riguarda l’universo obbligazionario, dove il numero di emissioni governative con rendimenti negativi è aumento negli ultimi anni in modo esponenziale.

“Assistiamo a massicci acquisti di OAT da parte di investitori giapponesi”, sottolinea il CIO Credit e Money Market di Ostrum Asset Management. “Non perché i titoli di Stato francesi siano particolarmente attraenti da un punto di vista di rendimento”, aggiunge, “ma solo perché, come i Bund tedeschi, sono considerati un’allocazione core all’Europa senza però comportare, per ora, un’esposizione con ritorni negativi all’origine”.