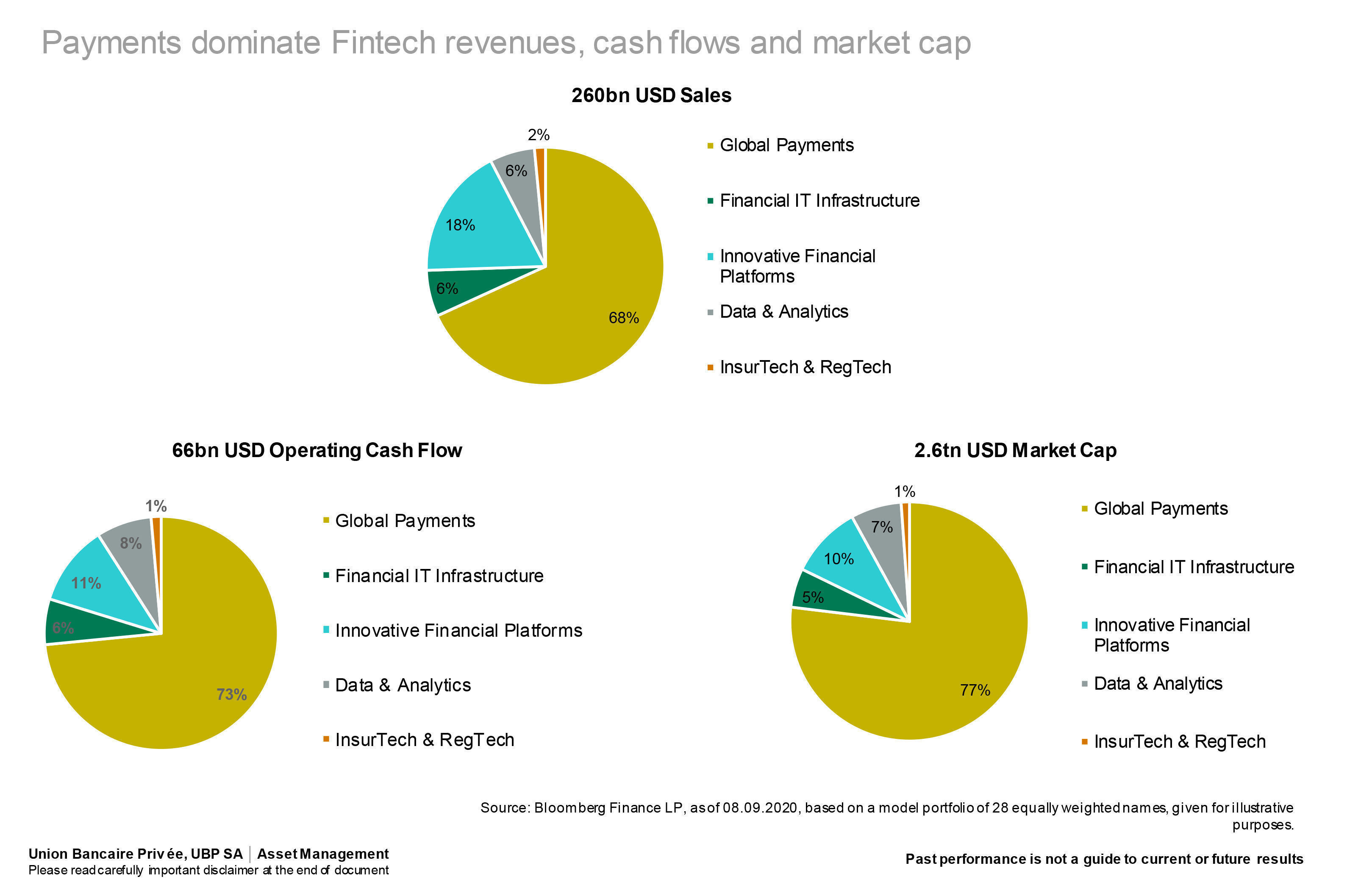

Fattori tecnologici e comportamentali hanno contribuito negli ultimi anni ad un significativo cambiamento, ancora in atto, del modo in cui accediamo al mondo bancario e più in generale finanziario. Una rivoluzione digitale la cui manifestazione più visibile e insieme più rilevante dal punto di vista dei numeri fa riferimento al mondo dei pagamenti. Il progressivo abbandono del contante e degli assegni sostituiti da transazioni elettroniche, molte di queste ormai direttamente da telefono mobile, è solo una delle molteplici manifestazioni del Fintech, seppur estremamente dominante sia da un punto di vista dei ricavi, dei flussi di cassa e della capitalizzazione.

Player e enabler

“Il più grande cambiamento rispetto al passato riguarda certamente il comparto Global Payments anche se non dobbiamo dimenticare che il Fintech è un ecosistema complesso in cui troviamo software e infrastrutture informatiche, piattaforme, società di analisi dati e realtà InsurTech e RegTech”. Martin Moeller, co-head del Swiss and Global Equity Team di Union Bancaire Privée (UBP), insieme all’intera divisione della casa di gestione Svizzera lavora ormai da oltre quattro anni in modo specifico sul comparto ed è pronto a presentare un nuovo prodotto le cui caratteristiche sono svelate in esclusiva per FundsPeople.

UBAM- Global Fintech Equity è un fondo azionario che investe in circa 30 titoli tra cui è possibile trovare tanto società molto conosciute come Mastercard, Visa e Paypal, quanto business meno noti ma di grandi dimensioni come Fidelity National Information Services, una financial services company che fornisce l’infrastruttura per processare pagamenti (con una capitalizzazione di 90 miliardi di dollari) e società più piccole come Temenos, realtà Svizzera attiva nella creazione di software bancari.

“La nostra definizione di Fintech”, spiega Moeller, “si rifà all’utilizzo massivo della tecnologia sia riferito a quelle entità che forniscono prodotti e servizi finanziari sia ai cosiddetti enabler, coloro cioè che sviluppano quella tecnologia necessaria per la creazione e il funzionamento di prodotti e servizi finanziari”. Rientrano in tale definizione e trovano posto in portafoglio anche quelle società attive nella fornitura di dati, come ad esempio S&P o MSCI.

La selezione è operata a partire dalla medesima filosofia di gestione che contraddistingue i prodotti che rientrano sotto la responsabilità del team Swiss and Global Equity di UBP come l’UBAM – Tech Global Leaders Equity, l’UBAM – 30 Global Leaders Equity e l’UBAM – Global Equity. Al centro dell’analisi della divisione dell’asset manager svizzero dedicata al mercato azionario troviamo la metrica CFROI (cash flow return on investment), utilizzata in modo preferenziale rispetto ad esempio al rapporto prezzo/utili per la sua capacità di restituire il potenziale di crescita di una società su un più lungo periodo e per la perfetta comparabilità fra aziende appartenenti a diversi settori e aree geografiche.

ESG e Fintech

Secondo Moeller esiste un fraintendimento di fondo sulle realtà appartenenti al settore del Fintech per quanto riguarda la valutazione di sostenibilità.

Sebbene in termini ambientali non costituiscano pressoché nessun peso dal punto di vista di emissioni, queste tendono infatti a non ottenere rating ESG elevati. “La problematica più importante associata alle società che fanno parte di questo comparto riguarda la protezione dei dati personali. Se guardiamo agli ultimi 20 anni, però, il tasso di frodi e furto di dati, ad esempio relativo alle carte di credito, è estremamente basso, senza contare che la maggior parte delle controversie ha origine al di fuori del perimetro delle Fintech companies”, afferma il manager.

“C’è in linea generale una certa diffidenza nei confronti del settore a partire da quello che però è più un pericolo che un reale danno. Gli investimenti in termini di sicurezza messi in campo da queste società sono enormi e da un punto di vista sociale, tutte le realtà Fintech concorrono all’inclusione bancaria di fasce di popolazione, specialmente nei mercati emergenti, che in passato erano destinate a rimanere ai margini del sistema finanziario. Un vantaggio significativo è visibile anche per tutti quei lavoratori all’estero che operano rimesse nei confronti di famigliari rimasti in patria. Per queste persone il costo di tali operazioni, per effetto di un utilizzo più massivo della tecnologia, è drasticamente diminuito rispetto al passato”, argomenta nel dettaglio Moeller, che, per tutte queste motivazioni, si attende nel prossimo futuro un innalzamento dei rating ESG medi delle società del settore.