CONTRIBUTO a cura di Patrick Wattiau, investment strategy analyst e Ben Cooper, CFA, multi-asset strategist di Wellington Management. Contenuto sponsorizzato.

Man mano che decarbonizzazione e obiettivi di emissioni nette pari a zero guadagnano impeto in tutto il mondo, gli investitori sono sempre più attenti a far fronte alle implicazioni di investimento del cambiamento climatico. Finora l’attenzione si è concentrata soprattutto sull’implementazione a livello di sicurezza e selezione dei gestori, ma c’è un crescente riconoscimento della necessità di tenere conto del cambiamento climatico in una politica di investimento più ampia e nelle decisioni di allocazione degli asset. Per contribuire a questo processo, il nostro team di strategia degli investimenti, assieme ai team dedicati rispettivamente a clima ed ESG, ha recentemente compiuto uno sforzo di portata globale per integrare i rischi climatici nei nostri presupposti del mercato dei capitali (capital market assumptions, noti anche come CMA).

Trovare un modo di misurare rischio di transizione e rischio fisico

Il nostro processo CMA segue un classico approccio basato su fattori in cui le componenti del rendimento totale (reddito, crescita e valutazione) sono previste in maniera indipendente. Al cuore dell’approccio troviamo il presupposto secondo cui le variabili macroeconomiche (ad esempio PIL e inflazione) e le variabili fondamentali (ad esempio crescita dell’EPS e perdite di credito) giochino ciascuna il proprio ruolo sul rendimento totale.

Partendo da tale presupposto, necessitavamo di una struttura per pensare ai fattori climatici che dovrebbero essere incorporati nel processo CMA. Abbiamo scelto di concentrarci su due aree di rischio climatico:

- rischio di transizione: comprende i rischi derivanti dalla decarbonizzazione dell’economia, come l’impatto dei cambiamenti di politica monetaria/normativi (prezzi del carbonio, sussidi, ecc.), la disruption tecnologica (il passaggio alle energie rinnovabili, ai veicoli elettrici, ecc.) e pressione e comportamento sociali;

- rischio fisico: riguarda i cambiamenti dell’ambiente fisico provocati dal cambiamento climatico, compresi i rischi cronici (modifiche a lungo termine dei modelli climatici, delle temperature, del livello del mare, ecc.) e i rischi acuti (rischi determinati da eventi di crescente gravità, come inondazioni, uragani e incendi).

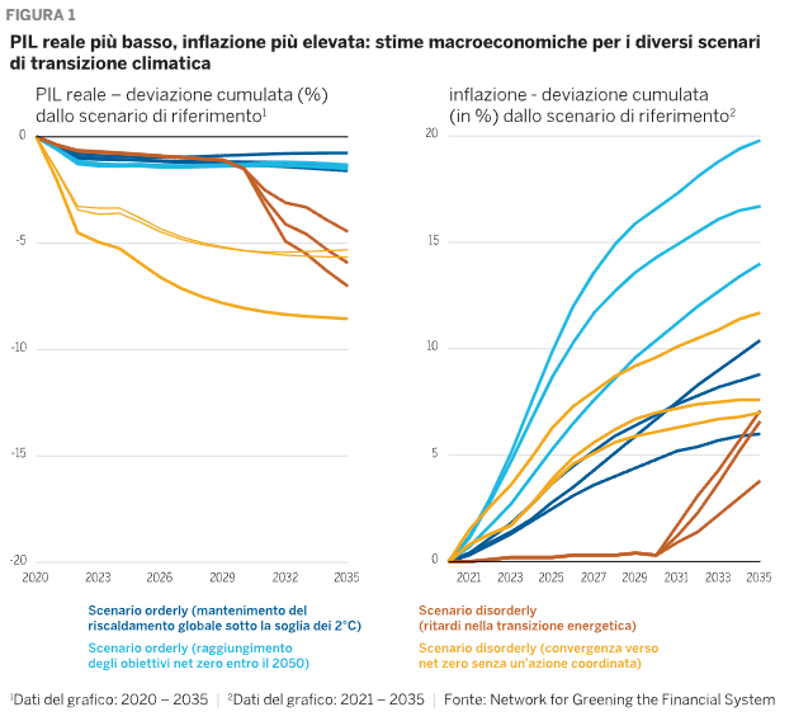

Date le complessità e le variazioni nelle categorie di rischio climatico, abbiamo impiegato due approcci distinti per stimare il loro impatto sulle variabili macroeconomiche. Per il rischio di transizione e il rischio fisico cronico, abbiamo seguito un approccio basato su scenari che attinge a scenari politici concepiti dal Network for Greening the Financial System (NGFS), un gruppo di banche centrali e autorità di vigilanza. L’output di tre diversi modelli di valutazione integrata è disponibile per ciascuno degli scenari, fornendo una certa diversificazione del rischio del modello nella stima dei percorsi potenziali per il PIL reale e l’inflazione. La figura 1 mostra 12 di questi percorsi per il PIL reale statunitense (a sinistra) e 12 per l’inflazione (a destra). Possiamo osservare un’ampia dispersione di risultati, ma ci si aspetta generalmente che il PIL reale sia inferiore alla linea di base, mentre l’inflazione dovrebbe essere più elevata della linea di base, determinata dal rischio di transizione.

Per il rischio fisico acuto, ci siamo fortemente basati sulla nostra partnership con il Woodwell Climate Research Center per concepire un modello prospettico che integra le proiezioni del rischio fisico e il probabile impatto sul PIL. La sfida è stata analoga alla misurazione delle perdite sui crediti aziendali, nel senso che ci sono sia perdite che recuperi da considerare. Il processo a cui siamo giunti ha coinvolto lo sviluppo di ipotesi a livello nazionale per futuri eventi climatici estremi (ad esempio un evento di precipitazione di 1 su 100 anni), i danni associati e i recuperi e il potenziale impatto sul PIL reale.

Maggiori informazioni sulla nostra metodologia e sull’impatto di questi cambiamenti

Nel nostro nuovo documento, “Integrare il cambiamento climatico ai presupposti del mercato dei capitali: il nostro approccio e i risultati”, offriamo un maggiore approfondimento sui nostri CMA incentrati sul clima, compresa la nostra metodologia fondamentale per le classi di attività. Confrontiamo anche i risultati con i nostri CMA standard ed evidenziamo diversi risultati, tra cui il maggiore impatto sulle azioni (rispetto al reddito fisso) e sulle azioni dei mercati emergenti (rispetto a quelle sviluppate). In definitiva, pensiamo che l’integrazione dei fattori climatici in una metodologia CMA possa alterare le allocazioni degli asset. Anche se i cambiamenti a livello di CMA sono modesti, possono avere un impatto sulle preferenze per le classi di attività in base alla loro classifica e sull’attrattiva relativa degli stessi asset di rischio. Un ultimo punto: il cambiamento climatico è dinamico e incerto, e i proprietari di asset dovranno rivedere periodicamente i loro portafogli di asset, man mano che la politica si evolve e gli scenari climatici imboccano determinati percorsi.

Per sapere di più sugli investimenti climatici di Wellington Management visita il sito web.