CONTRIBUTO a cura di Teresa Gioffreda, client relationship manager di UBS Asset Management. Contenuto sponsorizzato.

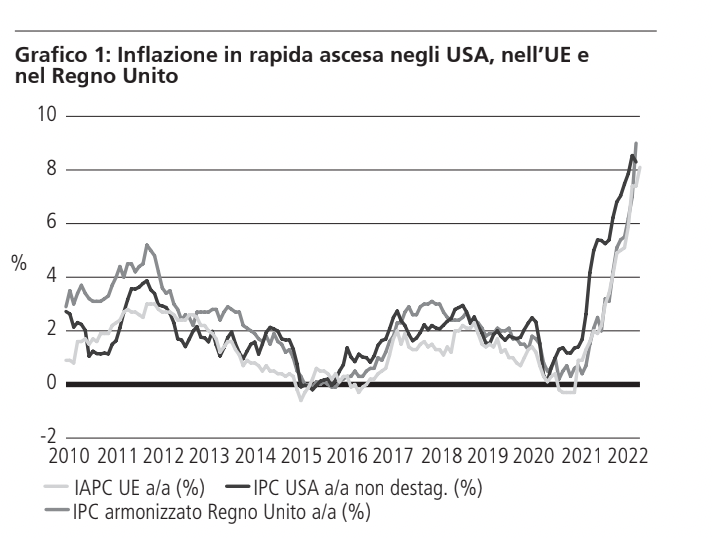

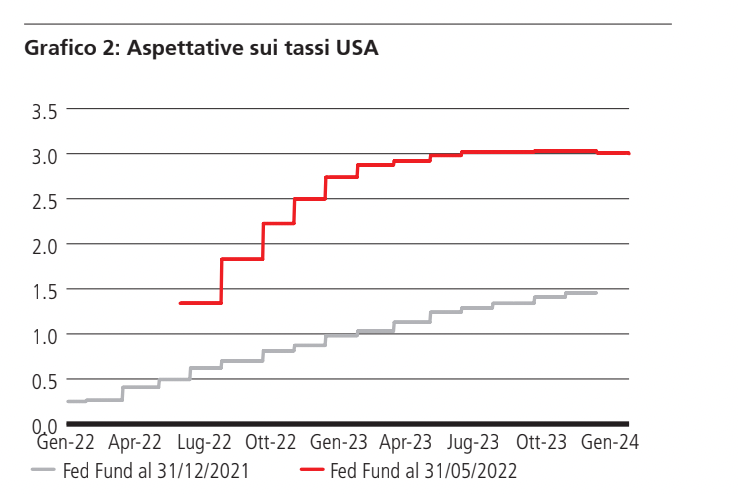

La narrazione della natura transitoria del picco d’inflazione è stata superata, e le banche centrali sono tutte alle prese con un rapido aumento dei tassi di interesse. Di conseguenza, riteniamo che questo sia probabilmente l’inizio di un nuovo regime, caratterizzato da tassi d'interesse più elevati e da una maggiore volatilità dei mercati, che segna al contempo la fine dell’era della politica monetaria straordinariamente accomodante della Federal Reserve, meglio nota come “Fed put”. Questa inversione di rotta a livello di politica monetaria ha scatenato il panico sui mercati obbligazionari, dove i rendimenti dei titoli di Stato sono saliti ai massimi dal 2010, e il mercato azionario statunitense è precipitato in territorio ribassista, in netto contrasto con gli anni tra la crisi finanziaria globale (GFC) del 2008 e la pandemia di COVID-19, quando le banche centrali della maggior parte dei Paesi sviluppati stavano ancora combattendo con un’inflazione sempre ridotta causata dall'invecchiamento della popolazione, dalla globalizzazione e dei progressi in ambito informatico. Inizialmente, la maggior parte degli economisti ha liquidato l’impennata dell'inflazione come un fenomeno temporaneo, in gran parte dovuto agli ingenti incentivi fiscali di Biden e all'interruzione della filiera causata dai lockdown per il COVID-19. Secondo il tradizionale quadro macroeconomico keynesiano, questa combinazione di rallentamento economico e inflazione ai massimi storici si esclude a vicenda e non si sarebbe dovuta verificare.

L’elevata inflazione di oggi e la stagflazione degli anni Settanta a confronto

Negli ultimi 40 anni, la maggior parte dei modelli economici si basa sul presupposto che quando la crescita è debole, è improbabile che l'inflazione sia un problema. L’inflazione elevata dell’ultimo periodo, che ha superato di netto il 2%, ha scosso le principali banche centrali dalla loro compiacenza di lungo periodo, rendendo insensato continuare a definirla transitoria o temporanea. Ma stiamo tornando a un contesto di stagflazione come quello degli anni Settanta? Un’analisi delle fasi economiche precedenti può aiutare a fare chiarezza. Come mai il mondo è passato "improvvisamente" dall'epoca d'oro di forte crescita e bassa inflazione degli anni Cinquanta e Sessanta all’era della stagflazione negli anni Settanta? Secondo l'autorevole ricerca dell'economista Barry Eichengreen, l'iperinflazione degli anni Settanta è iniziata ben prima del crollo di Bretton Woods nel 1971 e dell'embargo petrolifero dell'OPEC nel 1973. Nel 1970 l'inflazione era già vicina al 6%.

Le cause dell’impennata dell'inflazione dal 1965 al 1970 sono riconducibili alla "Grande Società" del presidente Lyndon Johnson, all'espansione fiscale per finanziare la guerra del Vietnam e, soprattutto, a una politica monetaria lassista sotto la guida di Arthur Burns, l'allora presidente della Fed. All'epoca, la Fed non aveva una teoria coerente che collegasse la politica monetaria all’inflazione; lo conferma la famosa dichiarazione di Burns secondo cui "la politica monetaria non conta, l'inflazione è stata causata dalla richiesta di salari eccessivi da parte dei sindacati, dall'aumento dei prezzi da parte delle imprese, dalla scarsità dei raccolti, dalle quotazioni petrolifere alle stelle e dall'eccessiva spesa pubblica", escludendo in pratica un ruolo della politica monetaria. Tornando al mondo di oggi, gli Stati Uniti hanno iniettato 5.200 miliardi di dollari USA nell'economia a titolo di sgravio fiscale per contrastare l'impatto della pandemia di COVID-19. Il mondo ha inoltre registrato un’impennata dei prezzi delle materie prime a causa dell'invasione russa dell'Ucraina, sempre comunque inferiore rispetto all'aumento dei prezzi subito durante l'embargo petrolifero dell'OPEC del 1973. Inoltre stiamo sperimentando anche gli effetti di un cambiamento di politiche, per cui la massimizzazione della produzione economica è sostituita da politiche anti-commerciali come i dazi di Trump sulla Cina, le politiche anti-immigrazione (Brexit e muro di confine di Trump), le sanzioni alla Russia e la deglobalizzazione più in generale.

La differenza più importante tra oggi e gli anni Settanta è che le principali banche centrali hanno definito un obiettivo di inflazione bassa e stabile, e finora le aspettative inflazionistiche sono rimaste saldamente ancorate. Le banche centrali hanno ormai compreso il chiaro legame tra politica monetaria e inflazione, e hanno adottato un quadro politico coerente che mira a ottenere un'inflazione stabile nel medio termine, un obiettivo compreso e abbracciato da mercati finanziari, consumatori e imprese. Per evitare una stagflazione simile a quella degli anni Settanta, riteniamo che le banche centrali dovrebbero quindi proseguire la stretta monetaria per contrastare quest’inflazione ai massimi degli ultimi 40 anni, cercando di non ripetere gli stessi errori commessi alla fine degli anni Sessanta e Settanta, accettando che ciò potrebbe comportare un aumento della disoccupazione e un rallentamento della crescita o addirittura una recessione nei prossimi anni.

Venti politici mutevoli

Abbiamo affermato in precedenza che un improvviso balzo dell'inflazione può coincidere con una grande guerra o con uno shock esterno come la pandemia di COVID-19. Secondo Eichengreen, però, le cause sottostanti possono essere ricondotte a cambiamenti sia delle preferenze politiche sia delle politiche economiche avvenuti negli anni precedenti, analogamente a quanto accaduto prima dell'iperinflazione degli anni Settanta. In generale, l'inflazione si manifesta quando il denaro in circolazione è superiore ai beni o servizi disponibili per l’acquisto. Negli ultimi anni, i governi di tutto il mondo sviluppato hanno in genere erogato più denaro ai cittadini, come si è visto negli Stati Uniti con gli assegni di supporto di Trump e Biden o con il regime di disoccupazione nel Regno Unito. Nel frattempo, l’offerta è limitata da lockdown, chiusure di fabbriche, lunghi ritardi nelle spedizioni e abbandono dei posti di lavoro. La conseguenza è stata un’impennata dell’inflazione.

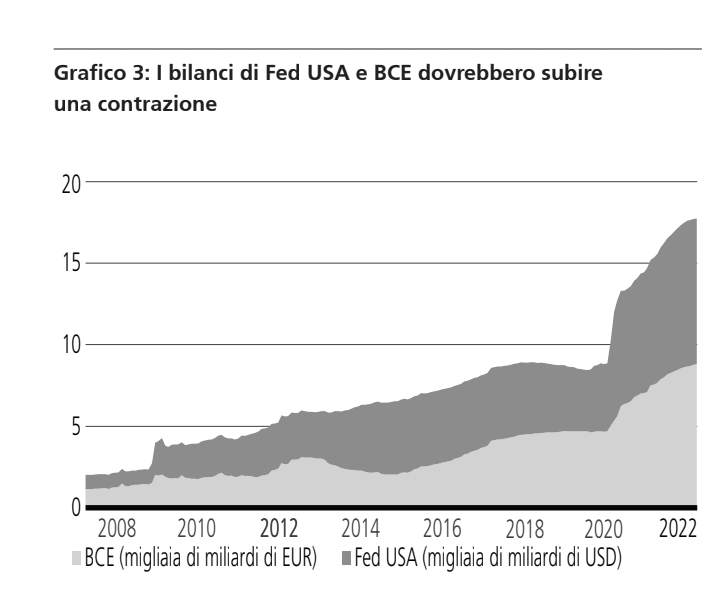

Poiché i responsabili dei governi di tutti i principali Paesi ora si mostrano poco propensi a inasprire la politica fiscale mediante l'aumento delle imposte o il taglio della spesa pubblica, il compito di ridurre l'inflazione ricade esclusivamente sulle spalle delle banche centrali, che non hanno altra scelta che inasprire la politica monetaria ora che l'inflazione è troppo elevata e non appare più transitoria. Dopo aver vinto la loro battaglia contro l'inflazione negli ultimi 40 anni, è improbabile che le principali banche centrali come la Fed e la Banca Centrale Europea tollerino un'inflazione elevata per un periodo di tempo troppo prolungato. Inoltre, le banche centrali non possono fermare la guerra in Ucraina né risolvere i problemi alle filiere. Il loro principale strumento d’azione è la riduzione della domanda mediante la stretta della politica monetaria, ossia tramite tassi reali più elevati e una liquidità inferiore ottenuta con la contrazione dei relativi bilanci gonfiati. I privati, le imprese e i governi che hanno contratto molti prestiti a tassi ridotti potrebbero risentire della stretta e probabilmente ne subiranno pesantemente gli effetti negli anni a venire.

Pertanto, riteniamo che una ripetizione della stagflazione degli anni Settanta sia altamente improbabile in quanto ora le banche centrali, avendo imparato la lezione, dispongono di un quadro di politica monetaria coerente e della determinazione per combattere l'inflazione. Sfortunatamente, questo ciclo di inasprimento monetario ha un prezzo. La Bank of England ha già lanciato l'allarme: ulteriori aumenti dei tassi potrebbero portare il Regno Unito in recessione entro la fine dell'anno, mentre la Fed vuole ancora ottimisticamente far credere che la sua stretta non causerà una recessione. Dato il cambiamento delle politiche nella direzione di un "livellamento verso l'alto" per i ceti con redditi medio-bassi, dovremmo aspettarci un allontanamento dal libero scambio, ulteriori restrizioni all'immigrazione e una versione più limitata della globalizzazione o addirittura una deglobalizzazione che, secondo le nostre previsioni, porteranno l'inflazione a tassi superiori rispetto a quelli del decennio successivo alla crisi finanziaria globale del 2008. Allo stesso tempo, crescita e produttività potrebbero subire un rallentamento.

Implicazioni per gli investitori obbligazionari

Questa apparente conclusione dell’era di bassa inflazione ha probabilmente sancito la fine della fase rialzista del mercato obbligazionario, ormai in corso da 40 anni. L'inflazione elevata potrebbe costringere le banche centrali a mantenere una politica monetaria più restrittiva per un periodo di tempo prolungato e a diventare più riluttanti rispetto a un taglio anticipato dei tassi, indipendentemente dai rischi di recessione. Sebbene l'inflazione elevata non sia positiva per i consumatori, le banche centrali o gli attuali detentori di obbligazioni, ha comunque un aspetto positivo. Gli investitori obbligazionari possono infatti realizzare un buon livello di reddito dalla detenzione di obbligazioni acquistate in questo momento e riteniamo che le incertezze in materia di prospettive di inflazione e politica possano creare per i gestori obbligazionari attivi buone opportunità di aggiungere valore, anticipando i cambiamenti di regime e i valori relativi tra i vari Paesi e le diverse asset class. Quando le banche centrali devono trovare un equilibrio fra rallentamento della crescita e controllo di un'inflazione elevata, è più probabile che commettano errori di politica. Per quanto riguarda i mercati obbligazionari nel breve termine, c'è il rischio che alcuni investitori inizino ora ad acquistare nella convinzione che il rallentamento della crescita e il calo dei mercati azionari inducano a breve le principali banche centrali a fare un'inversione di rotta, come nel caso della Fed a partire dalla fine del 2018. Di contro, la nostra attenzione si concentrerà sull'andamento dell'inflazione nei prossimi sei-dodici mesi piuttosto che sull'indebolimento della crescita o sulla debolezza del mercato azionario, prima di passare a un orientamento strategicamente rialzista sulla duration in questo ciclo di inasprimento. L'aumento dei rendimenti reali, la debolezza della crescita e la riduzione della liquidità richiedono un atteggiamento cauto, flessibile e selettivo sul credito. In passato abbiamo sempre affermato che i rendimenti reali dovevano rimanere ridotti quando le banche centrali avevano faticato a raggiungere l’obiettivo di far salire l’inflazione. Ora i responsabili della politica hanno il problema opposto e, di conseguenza, riteniamo di aver abbandonato l’era della politica monetaria straordinariamente accomodante, meglio nota come “Fed put”, e di essere entrati in un nuovo regime caratterizzato da tassi d'interesse più elevati e una maggiore volatilità dei mercati.