Contributo a cura di Giulio Bellotti, head of Discretionary Business, UBS Asset Management. Contenuto sponsorizzato.

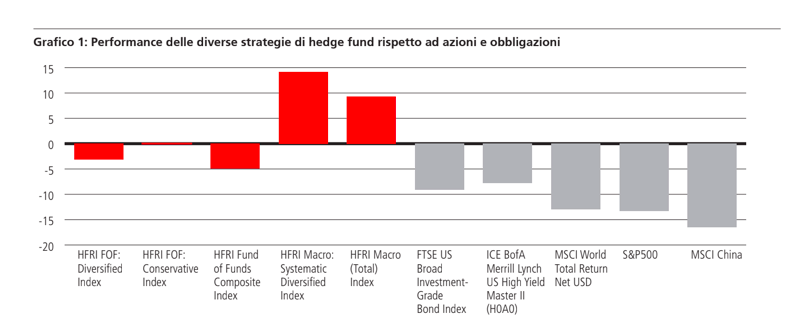

Gran parte della prima metà del 2022 è stata caratterizzata da eventi che hanno sconvolto i mercati globali del rischio. In questi mesi di turbolenze, gli hedge fund hanno generalmente superato il periodo in condizioni migliori rispetto ai beta azionari o obbligazionari, a conferma che l'aggiunta di un'allocazione diversificata in hedge fund ai portafogli tradizionali può rappresentare un buon strumento di diversificazione, soprattutto in contesti di mercato difficili.

Riteniamo di essere in una fase di cambiamento del paradigma sui mercati degli investimenti: un nuovo regime che non si vedeva da decenni sui mercati finanziari, quello dell'inflazione reale e persistente. Investire in queste condizioni richiede una tabella di marcia diversa rispetto a quella utilizzata negli anni precedenti.

I contesti inflazionistici sono molto più difficili da gestire. Quando c'è crescita (o "reflazione"), gli asset di rischio come le azioni possono comunque offrire rendimenti discreti, ma quando la crescita rallenta o scende ("stagflazione"), tutto diventa più difficile, poiché il tradizionale "porto sicuro" rappresentato dal comparto del reddito fisso non è più uno strumento di diversificazione affidabile e anche le azioni tendono a essere messe sotto pressione, un contesto caratterizzato dall’inasprimento delle condizioni finanziarie, minore liquidità, maggiore volatilità e un incremento dei premi al rischio, tutti fattori che possono contribuire a creare opportunità di alpha per gli hedge fund. Sebbene il mercato abbia ormai scontato un'inflazione elevata a breve termine, si presume che il quantitative tightening e l'aumento dei tassi di riferimento ridurranno la crescita economica e contribuiranno quindi ad allentare le pressioni sui prezzi. Se l'inflazione risulta più vischiosa e l'inflazione di base è superiore a quanto previsto per il 2023, potrebbero verificarsi alcuni problemi, tra cui un ulteriore abbandono delle affollate posizioni di crescita secolare e delle posizioni private, peggiorando ulteriormente lo stato della liquidità.

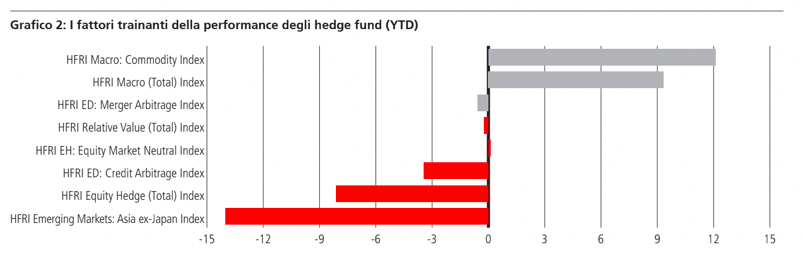

Un'analisi della performance dei diversi stili delle strategie di hedge fund da inizio anno rafforza la nostra opinione secondo cui alcuni approcci sono più adatti di altri a trarre vantaggio dall'attuale volatilità del mercato.

In quest'ottica, analizziamo alcuni esempi dei settori verso cui ci siamo concentrati e continuiamo a orientare le nostre allocazioni.

Materie prime: il punto di forza delle strategie di hedge fund

Riteniamo che il trading delle materie prime stia per entrare in un superciclo pluriennale. I fattori fondamentali del mercato continuano a essere "in gioco" a causa dei massicci squilibri tra domanda e offerta, ulteriormente acuiti dall'invasione russa dell’Ucraina. Dopo un decennio di sottoinvestimenti sui mercati delle materie prime, ora assistiamo a una carenza critica di scorte nei settori di energia, metalli e agricoltura. Nel frattempo, anche il crescente impulso a investire secondo criteri ambientali, sociali e di governance (ESG) e la spinta verso la transizione energetica sono fattori importanti.

Tuttavia non si tratta di una situazione a senso unico. Assistiamo infatti a un’impennata della volatilità in questi mercati, molti dei quali sono estremamente inefficienti e hanno probabilmente meno partecipanti rispetto a 10 anni fa, da quando molti hedge fund hanno abbandonato il segmento. Quelli rimasti hanno minore concorrenza e maggiore volatilità da sfruttare. Anche i flussi di copertura dei produttori stanno assumendo una nuova funzione di utilità, dato che i prezzi sono saliti ai massimi da diversi anni.

In questo contesto, la gestione attiva del portafoglio è fondamentale. Nello specifico si può ricorrere a un trading direzionale long/short, a strategie relative value come i calendar spread o i locational spread, a trading sulla volatilità o a strategie relative all’immissione di liquidità. In particolare, dato che le prospettive di crescita sono diventate più incerte, riteniamo che queste strategie di hedge fund potrebbero continuare a dare risultati in un regime di stagflazione, e saranno meglio posizionate per offrire ottimi rendimenti risk-adjusted nel tempo, rispetto all'assunzione di un'esposizione alle materie prime ad alto beta, ad esempio tramite strategie passive o strumenti long-only.

Strategia macroeconomica globale

Con questo cambiamento di regime, le caratteristiche del mercato si stanno trasformando da mean reverting a trending, una situazione in genere favorevole ai rendimenti degli hedge fund macro e CTA (commodity trading advisor). Ravvisiamo un'ampia gamma di potenziali risultati economici, ossia una maggiore incertezza, dal momento che le banche centrali cercano di trovare un equilibrio tra le misure per contenere l'inflazione e i rischi per la crescita. Ciò comporta un'elevata volatilità tra gli asset e una variazione dei differenziali dei tassi d'interesse, che creano eccellenti opportunità di monetizzazione per gli hedge fund macro. I gestori macroeconomici hanno già beneficiato di due tendenze chiave dall’inizio del 2022, ossia il rialzo dei rendimenti e il rafforzamento del dollaro USA e, dopo aver messo al sicuro i guadagni in maniera tattica, d’ora in poi potrebbero investire in maniera più opportunistica. Mentre l'intera economia globale è alle prese con il problema dell'inflazione, tra i vari mercati si registra ancora una forte divergenza, con la Bank of Japan che conferma la strategia di controllo della curva dei rendimenti (YCC), i tassi di riferimento (ancora) negativi in Europa a fronte di un'inflazione dell'8%-9% nella regione, e gli Stati Uniti che hanno già avviato un ciclo rialzista aggressivo. Anche il trading bidirezionale nei mercati emergenti in valuta locale può offrire buone opportunità, ad esempio mediante le valute legate alle materie prime o le strategie relative value sui tassi governativi, poiché i Paesi si trovano in fasi diverse del rispettivo ciclo di politica monetaria.

Strategia Fixed Income Relative Value

Anche le strategie Fixed Income Relative Value stanno beneficiando sia dell'incertezza rispetto a inflazione e tassi di interesse, sia del conseguente aumento della volatilità, che determina un ampliamento delle dislocazioni particolarmente utile a una possibile monetizzazione. Il passaggio dal quantitative easing al quantitative tightening significa che le banche centrali non riducono più la volatilità con gli acquisti di obbligazioni. Ciò dovrebbe incrementare in futuro le opportunità in operazioni tradizionali, come il basis trading su liquidità anziché sui futures. Detto questo, al momento della redazione del presente documento, i gestori hanno ancora una ridotta leva finanziaria (ovvero elevati livelli di liquidità) e quindi hanno a disposizione il dry powder da impiegare nel momento in cui questi spread si faranno più interessanti. Inoltre, le operazioni relative value sull'inflazione e il fixing trading a breve termine sono tornati in auge, aggiungendo un'altra freccia all'arco dei gestori.

Strategie azionarie, creditizie low net e tattiche

La volatilità a cui stiamo assistendo nel comparto azionario, con giornate consecutive di +/-3% a livello di indice e la predominanza dei volumi di ETF nei mercati secondari che trascinano con sé le partecipazioni dei costituenti, può creare opportunità di alpha per le operazioni long/short di hedge fund. Ma l'approccio deve essere coperto e tattico per monetizzare l’alpha nel tempo. Queste strategie dovrebbero trarre vantaggio dalla situazione in quanto le pressioni sui margini, le problematiche alla filiera e gli elevati costi di finanziamento iniziano a erodere gli utili per azione (EPS) e a creare ulteriori opportunità di dispersione e selezione dei titoli.

In termini settoriali, abbiamo una predilezione per l'energia e i materiali (con migliaia di miliardi di dollari non più investiti nei combustibili fossili e diretti verso le energie rinnovabili) mentre disertiamo i settori tecnologico, dei media e delle telecomunicazioni (TMT). Negli ultimi anni c'è stata una vera e propria ondata di nuove società costituite nei settori di tecnologia, biotecnologie e beni di consumo, e molte di queste nuove società non sono positive in termini di flusso di cassa.Siamo all’inizio di un periodo di inasprimento delle condizioni finanziarie e di aumento del costo del capitale, che storicamente si è rivelato un contesto ottimale per fare shorting.