Contributo a cura di Mark Vaselkiv, cio Fixed Income e Robert Sharps, president, head of Investments e Group cio di T. Rowe Price. Contenuto sponsorizzato.

Per gli investitori obbligazionari l'aumento dei rendimenti pone dei rischi evidenti ma potrebbe anche creare delle potenziali opportunità. Rendimenti più alti potrebbero rendere alcuni settori del credito potenzialmente attraenti rispetto alle azioni, inducendo a uno spostamento dell'asset allocation.

Riteniamo che ad un certo punto molti investitori azionari cercheranno di realizzare i guadagni ottenuti dal mercato rialzista e se così fosse potrebbe esserci una rotazione verso il reddito fisso. Per la prima metà del 2021 la strategia corretta per i settori del reddito fisso di alta qualità è stata quella di mantenere la duration corta1. Questo potrebbe cambiare nella seconda metà ma solo se la domanda da parte di grandi investitori istituzionali - giapponesi in particolare - non continua a mantenere contenuti i rendimenti dei Treasury americani. I rendimenti dei Treasury statunitensi e delle obbligazioni societarie investment-grade rimangono sorprendentemente bassi data la forza della ripresa. Le duration medie sono ancora storicamente estese, il che fa pensare che il mercato non sia particolarmente preoccupato per il rischio di tasso di interesse.

Sources: Bloomberg Finance LP and J.P. Morgan Chase (see Additional Disclosures). Data analysis by T. Rowe Price.

In parte la spiegazione può essere trovata nei rendimenti trascurabili o negativi che il debito pubblico giapponese e tedesco offrono. Questo ha alimentato la domanda di Treasury statunitensi da parte di investitori istituzionali affamati di reddito ma avversi al rischio. Pensiamo che molti gestori di portafoglio estenderebbero la duration se il rendimento dei Treasury a 10 anni salisse sopra il 2% o il 2,25%, il che innalzerebbe anche il potenziale di reddito dei titoli garantiti da mutui ipotecari e delle obbligazioni corporate. Tuttavia, una tale mossa potrebbe attirare una domanda istituzionale ancora più importante, abbassando nuovamente i rendimenti.

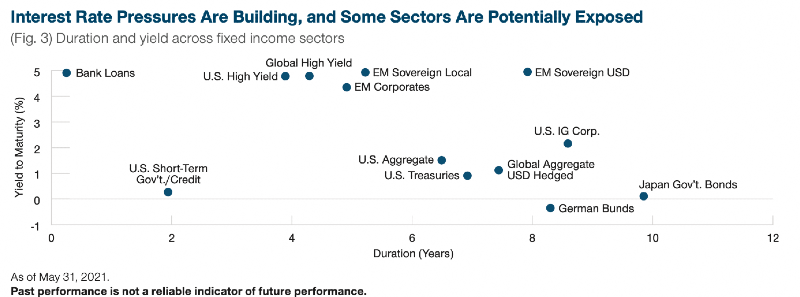

Spread di credito bassi ma ragionevoli

Gli investitori fixed income che cercano occasioni vantaggiose nella seconda metà dell’anno potrebbero dover guardare a settori di credito più rischiosi, come l'high yield statunitense e quello globale, i prestiti bancari e le obbligazioni societarie dei mercati emergenti. Un certo numero di analisti sostiene che gli spread sul credito - la differenza tra i rendimenti delle obbligazioni esposte al rischio di default e quelli dei Treasury di scadenza comparabile - sono estremamente ridotti rispetto agli standard tradizionali, il che potrebbe essere il segnale di una potenziale bolla. Noi abbiamo tuttavia una visione in controtendenza e sosteniamo che gli spread bassi riflettono in modo appropriato una prospettiva positiva per il credito:

- I default aziendali sono crollati e ci sono relativamente poche società in difficoltà nel settore high yield, anche nel settore energetico.

- Le aziende hanno risanato i loro bilanci, grazie a quasi 2,8 mila miliardi di dollari di emissioni di credito alle imprese statunitensi nel 2020 e altri 1,4 mila miliardi di dollari nei primi cinque mesi del 20212.

- Gli upgrade dei rating creditizi hanno superato i declassamenti nella prima metà del 20213 e si pensa che siano destinati a rimanere più elevati in futuro.

I prestiti bancari a tasso variabile attualmente offrono una combinazione particolarmente attraente di rendimenti relativamente alti e duration molto breve (una media di 90 giorni). Questo potrebbe fornire vantaggi per tutta la durata del prossimo ciclo di irrigidimento della Fed. Gli investitori potrebbero dover considerare un dollaro più debole di quel che pensano. Gli enormi deficit fiscali e commerciali degli Stati Uniti e il continuo stimolo da parte della Fed creano spazio per un graduale indebolimento. Questo potrebbe aggiungere pressioni inflazionistiche spingendo più in alto i prezzi delle materie prime denominate in dollari.

Ma le implicazioni non sono del tutto negative. Gli asset rischiosi hanno storicamente ottenuto buoni risultati durante i periodi di calo del dollaro americano. Un dollaro più debole potrebbe anche potenzialmente spingere i rendimenti delle aziende statunitensi che registrano grandi guadagni all'estero e rafforzare l'affidabilità creditizia delle aziende dei mercati emergenti che prendono finanziamenti in dollari.

1 La duration misura la sensibilità di un'obbligazione alle variazioni dei tassi d'interesse.

2 Include prestiti bancari, debito societario ad alto rendimento e investment grade (IG). Prestiti bancari e debito ad alto rendimento totali come riportato dallo High Yield and Leveraged Loan Market Monitor di J.P. Morgan Chase. Emissioni societarie IG da Bloomberg Finance L.P. Dati aggiornati al 31 maggio 2021.

3 Fonte: J.P. Morgan Chase Default Monitor. Dati al 28 maggio 2021.

Rischi – I seguenti rischi sono materialmente rilevanti per il fondo (fare riferimento al prospetto per ulteriori dettagli). Il rischio valutario - le oscillazioni dei tassi di cambio possono ridurre i profitti o amplificare le perdite degli investimenti. Rischio ESG e di sostenibilità - può incidere molto negativamente sul valore di un investimento e la performance del fondo. Rischio legato ai titoli small e mid cap - i titoli delle società small e mid cap possono essere più volatili rispetto a quelli delle società large cap.

Esclusivamente per clienti professionali. Non indicato per la la distribuzione retail.

Informazioni Importanti.

I Fondi sono comparti di T. Rowe Price Funds SICAV, societá d’investimento lussemburghese a capitale variabile registrata presso la Commission de Survillance du Secteur Financier e qualificata come OICVM. Obiettivi, politiche d’investimento e rischi sono dettagliati nel prospetto disponibile con il documento contenente le informazioni chiave per gli investitori in inglese e italiano, assieme agli atti di incorporazione, statuti e relazioni annuali e semestrali (insieme “Documenti del Fondo”). Ogni decisione d’investimento va presa sulla base dei Documenti del Fondo disponibili gratuitamente richiedendoli al rappresentante locale, all’agente locale per le informazioni/ i pagamenti, ai distributori autorizzati,e sul sito www.troweprice.it.

Si prega di notare che il Fondo ha tipicamente un alto rischio di volatilitá. Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Capitale a rischio. Informazioni e opinioni sono attuali e possono differire da altre società del gruppo T. Rowe Price.

Il materiale é distribuito e approvato da T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Lussemburgo, autorizzata e regolamentata dalla Commission de Surveillance du Secteur Financier lussemburghese.