Ai tempi del coronavirus è lecito che un investitore si faccia prendere dal panico quando vede una discesa importante dei mercati come quella registrata nell’ultima settimana, ma è proprio in questi momenti che la finanza comportamentale e la gestione dell’emotività, grazie anche all'aiuto di consulenti esperti, può veramente fare la differenza. Chi fa da solo è di solito più esposto a rischi: nella maggior parte dei casi risulta vulnerabile alle notizie e, nel panico, si dimentica più facilmente dei propri obiettivi. Vediamo di seguito qualche dato.

Gli individui hanno dei bias che sono stati ampiamente studiati e catalogati dalle scienze comportamentali e uno dei più comuni è l’avversione alla perdita (Loss Aversion) che interessa il 76% degli investitori secondo lo studio di M. Abdellaoui, H. Bleichrodt e O. L’Haridon A Tractable Method to Measure Utility and Loss Aversion under Prospect Theory (2008). Siamo nel solco della teoria del prospetto dei premi Nobel Daniel Kahneman e Amos Tversky, che furono tra i primi a dimostrare che la motivazione a evitare una perdita è due volte più potente della motivazione a realizzare un guadagno. Altro bias da non sottovalutare è l’eccesso di sicurezza (Overconfidence) che, secondo l’ultimo Rapporto Consob sulla ricchezza delle famiglie, interessa almeno il 30% degli italiani.

La finanza comportamentale ci dice che possiamo imparare a essere razionali, ma non lo siamo naturalmente. Avere un interlocutore competente con cui confrontarsi su basi razionali aiuta l’investitore ad affrontare in modo più efficiente situazioni di particolare stress sui mercati, e questo è dimostrato da un’analisi condotta da Moneyfarm su un cluster selezionato di clienti. Il grafico sotto mostra la performance effettiva realizzata dai portafogli dei clienti che negli ultimi due anni hanno contattato la Società con l’idea di disinvestire sull’onda di considerazioni di breve termine o della volatilità ma che, in seguito al confronto con il consulente, hanno desistito e hanno quindi continuato l’investimento senza perdere di vista i loro obiettivi: questa scelta si è tradotta in risultati positivi, anche dal punto di vista dei rendimenti. Il cliente che, nel periodo di valutazione, ha ottenuto la migliore performance ha guadagnato quasi il 12% e, mediamente, il rendimento è stato di oltre il 2,5% nel periodo (le performance sono calcolate dal momento della chiamata, a dicembre 2019).

Del resto, il cosiddetto “advisor’s apha” di Vanguard stima che il valore del consulente nella gestione dell'emotività si aggiri intorno all’1,5% all’anno.

Profeti di sventura e market timing: l’irrazionalità da evitare

Negli ultimi dieci anni abbiamo udito molti “profeti di sventura” annunciare periodicamente un’imminente correzione dei mercati. In questo grafico ne abbiamo individuati otto, (tra loro anche nomi autorevoli di grandi investitori, gestori, premi Nobel), per mostrare quanto avrebbe perso l’investitore, in termini di opportunità di rendimento, se li avesse ascoltati. In particolare, seguire il punto di vista di un popolarissimo economista che si è pronunciato il 10 maggio 2010, avrebbe fatto perdere l’opportunità di ottenere un rendimento (S&P500) di oltre il 70%.

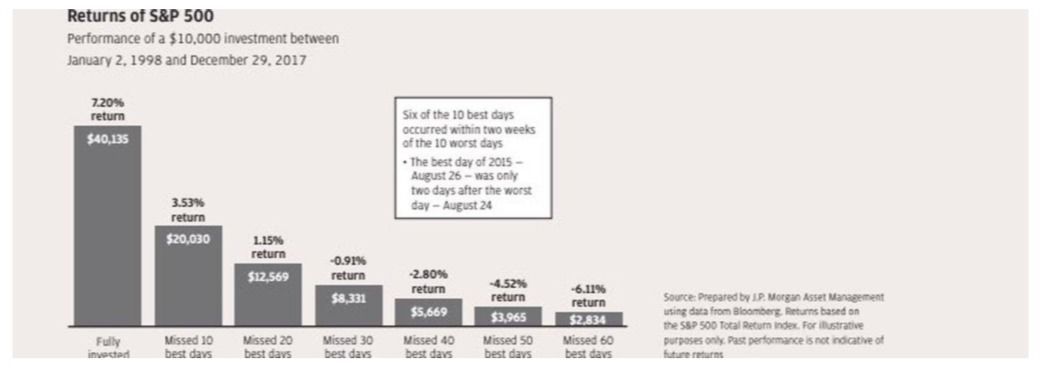

Guardiamo infine il seguente grafico che dimostra l’irrazionalità del market timing. I rendimenti sui mercati si fanno in pochi giorni e per la stragrande maggioranza degli investitori è davvero molto difficile intercettarli. Entrare e uscire dai mercati (fare market timing) aumenta soltanto le probabilità di perdersi i giorni migliori: 6 dei 10 giorni migliori, nel periodo considerato (inizio 1998 - fine 2017), sono infatti caduti vicino ai giorni peggiori quindi chi è rimasto investito nel S&P500 per tutto il periodo ha guadagnato più del doppio rispetto a chi si è perso i 10 giorni migliori.

Faccia a faccia investitori e consulenti: domande e risposte per gestire il panico

Partiamo dal presupposto, tutt’altro che banale, che rivolgere domande al consulente è meglio che agire d’impulso e disinvestire presi dal panico. Tra le domande che abbiamo raccolto in questi giorni su tutti i nostri canali (telefono, e-mail, chat) le più frequenti riguardano il comportamento da adottare in uno scenario straordinario come questo, pieno di timori e incertezze: è un buon momento per disinvestire? E per entrare? E per cambiare il profilo di rischio del mio portafoglio? Tutte domande legittime, che vanno gestite caso per caso, ma in generale possiamo dire che abbiamo suggerito calma e ricordato quelli che riteniamo da sempre essere i capisaldi dell’investimento efficiente: diversificazione (per asset class, geografica, valutaria), focus sui propri obiettivi di investimento piuttosto che sulle incertezze di breve termine (che nei mercati finanziari sono all’ordine del giorno) e al tempo stesso disponibilità a cogliere le opportunità che si possono aprire per gli investitori lungimiranti.

Il nostro Comitato Investimenti monitora giornalmente l’evoluzione della situazione e ha analizzato diversi scenari nell’ultimo periodo. Finché non ci sarà una visione univoca dell'impatto sulla salute pubblica del COVID-19 all'interno della comunità scientifica e finché dal mondo politico non emergerà una strategia di risposta unitaria, riteniamo che ci possa essere spazio per ulteriori ribassi. Le valutazioni azionarie sono scese in media del 10%. Nel 2018, unico episodio recente che a nostro avviso può dare un'idea della magnitudo, avevamo visto ribassi superiori al 20% ma nel 2018 i timori riguardavano la tenuta dell'economia globale nel lungo termine (mentre oggi si parla di tenuta di breve termine) e le banche centrali avevano molto più spazio di manovra per sorprendere gli operatori. Al momento il movimento delle asset class, seppur molto ampio, non è abbastanza rilevante da farci rivedere le prospettive di redditività nel lungo termine di azionario e obbligazionario. Il quadro strategico che abbiamo disegnato all’inizio di quest’anno rimane sempre valido. Nel breve, invece, propendiamo per alcuni interventi tattici che aumentino la duration media dei portafogli (soprattutto per quelli azionari), per un focus dell'esposizione in materie prime verso strumenti più anticiclici e nell’obbligazionario emergente. Questo non preclude naturalmente la possibilità di operare ulteriori interventi, in una direzione o nell’altra, per gestire il rischio o approfittare delle opportunità che potrebbero presentarsi nelle prossime settimane.

Detto questo, gli intermediari finanziari non sono degli indovini, nessuno può prevedere i movimenti dei mercati, neanche nel breve termine, l'importante è avere una certa dimestichezza con la dimensione tempo. Una distorsione frequente, e più che mai attuale in questo momento, riguarda infatti l'eccessivo peso attribuito al presente (a cui forse si potrebbero imputare anche quei 1.500 miliardi di euro fermi nei conti correnti degli italiani). Non si tratta di essere ciechi di fronte al presente: pensiamo che qualsiasi elemento che metta in dubbio le prospettive di crescita globale costituisca un rischio e vada correttamente valutato. L’Italia è 63esima nella classifica mondiale S&P dell’educazione finanziaria e secondo le ricerche Consob solo un risparmiatore su due conosce la Consulenza in materia di investimenti. da questi dati si evince che è realmente importante il lavoro del consulente per ottimizzare le scelte di investimento del cliente retail (soprattutto in fasi difficili di mercato), che non ha tempo e competenze adeguate per investire da solo in modo efficiente. Non dimentichiamoci che i consulenti, oltre a conoscere le distorsioni comportamentali degli investitori, sono anche supportati da strumenti e normative (come MiFID II) che pongono dei limiti ben precisi alla loro attività in un’ottica di protezione dell’investitore.