Contributo a cura di Simone Rosti, Country Head di Vanguard per l’Italia. Contenuto sponsorizzato.

Il compito principale dei titoli di Stato in un portafoglio di investimento non è ottenere rendimenti, ma fornire una base solida. È un punto importante, considerando i potenziali impatti di un’eventuale inversione della performance dei mercati obbligazionari. Non è dunque corretto suggerire una revisione fondamentale del ruolo del reddito fisso alla luce dell'attuale periodo di debolezza dei bond.

Le obbligazioni offrono chiari vantaggi di diversificazione e quindi confermiamo gli argomenti a favore di un portafoglio bilanciato, compreso il classico portafoglio "60-40" (60% azionario, 40% obbligazionario). Le nostre ricerche evidenziano che questo vale anche con rendimenti negativi. Che i rendimenti siano negativi o positivi, i prezzi delle obbligazioni tendono a salire quando le azioni scendono. Tuttavia, poiché questo beneficio di diversificazione si verifica a spese della performance, se un investitore vuole maggiori ritorni deve avere una quota azionaria più alta e accettare una maggiore volatilità.

Le dinamiche dei ritorni tra azionario e obbligazionario sono spesso complesse, ma lo è anche la relazione tra tassi di interesse, inflazione, crescita economica e redditività aziendale. A volte i prezzi delle obbligazioni e delle azioni scendono nello stesso momento, come abbiamo visto di recente e come abbiamo visto durante il crollo dei mercati a marzo del 2020. Esaminando i dati del mercato globale nei 20 anni che hanno preceduto il sell-off globale generato dalla pandemia, abbiamo osservato che ciò è successo per circa il 29% dei casi.

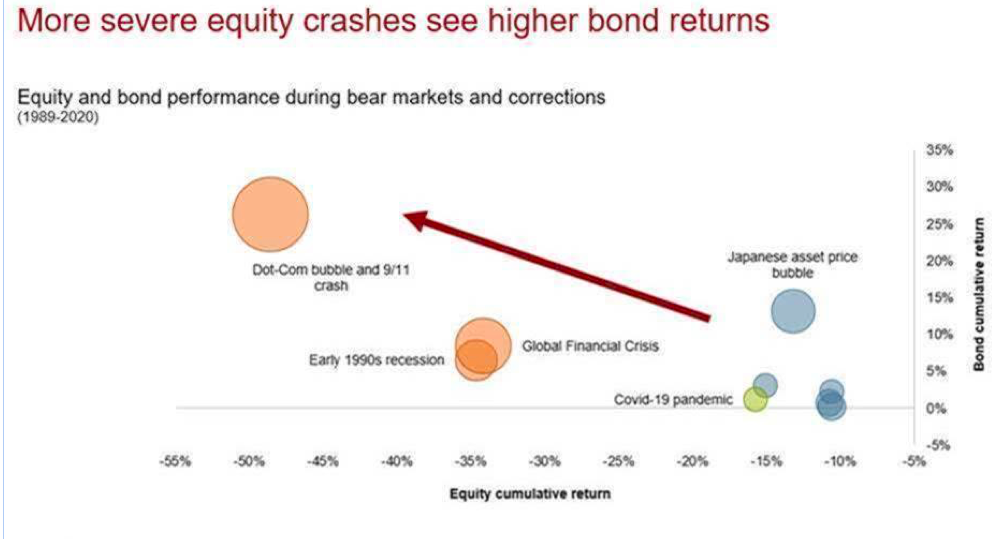

Nel complesso, comunque, le obbligazioni continuano ad agire come importanti ammortizzatori in un portafoglio di investimento multi-asset. In media, quando le azioni hanno avuto una performance molto negativa (un calo di prezzo del 10% o più dal picco al minimo), i titoli di Stato hanno comunque contribuito ad attutire gli effetti, restituendo ritorni positivi. Le flessioni azionarie più gravi sono state associate a ritorni più elevati per le obbligazioni (Figura 1).

Figura 1

La nostra ricerca mostra che nei casi in cui l’andamento di obbligazioni e azioni è allineato, le cause sono per lo più di breve durata e una volta che i mercati hanno tempo sufficiente per incorporare le risposte di politica monetaria, si ristabilisce la normale relazione inversa. Le nostre analisi suggeriscono che più a lungo si trascina una crisi, più è probabile che le obbligazioni svolgano un ruolo stabilizzante.

In Vanguard, è da tempo che prevediamo un contesto a basso rendimento. Questa situazione rappresenta una sfida per tutto il mercato, non solo per un classico portafoglio 60/40. I ritorni attesi aggiustati per il rischio sono estremamente bassi sull'intero spettro delle strategie d'investimento e bisogna essere cauti verso strategie alternative che sembrano offrire opportunità interessanti, ma con un rischio di liquidità aggiuntivo.

La costruzione prudente di un portafoglio consiste nel trovare il giusto equilibrio tra attivi che storicamente presentano diversi livelli di rischio e ritorni potenziali e diversificare questi investimenti in linea con gli obiettivi dell'investitore. Questo risultato può essere ottenuto anche con le tradizionali azioni e obbligazioni, e anche facilmente.