CONTRIBUTO a cura di Vincenzo Sagone, head of ETF, Indexing & Smart Beta business unit di Amundi SGR. Contenuto sponsorizzato da Amundi.

L’urgenza della questione del cambiamento climatico non è mai stata così palpabile: Tra il 2011 e il 2020 abbiamo vissuto il decennio più caldo dall’inizio delle rilevazioni1. Anni di pratiche insostenibili che perseguono la crescita economica ad ogni costo hanno portato il nostro pianeta al punto di rottura.

Oggi, pochi non sarebbero d’accordo sul fatto che la necessità di agire sul cambiamento climatico è pressante e che abbiamo solo dieci anni, al massimo, prima di raggiungere il punto di non ritorno. Questo ha innescato una rapida accelerazione nell’adozione di soluzioni di investimento incentrate sul clima in tutto il mondo, e in particolare in Europa. Tuttavia, mentre tutti cerchiamo di prendere le misure necessarie per frenare il cambiamento climatico, che ruolo giocano i servizi finanziari? E come possono gli investitori dirigersi nella giusta direzione?

La normativa, una forza trainante per le soluzioni indicizzate sul clima

In linea con gli obiettivi dell’Accordo di Parigi, l’Unione Europea ha fatto dello sviluppo sostenibile una priorità assoluta nella sua politica economica e finanziaria. A tal fine, nel 2018 la Commissione europea ha istituito un gruppo di esperti tecnici (TEG) per lavorare allo sviluppo di un quadro di misure per orientare i mercati dei capitali e gli investimenti più in generale verso una transizione ecologica.

Nel marzo 2018, in collaborazione con il TEG, la Commissione europea ha adottato e pubblicato l’”Action Plan on Sustainable Finance” (“EU 2018 Action Plan”)2, un piano ambizioso e innovativo che riunisce dieci azioni chiave per promuovere la finanza sostenibile. Come parte di questo programma, il regolamento Benchmark (BMR) è stato aggiornato con due iniziative chiave:

• La creazione di due nuove categorie di benchmark sotto il BMR - Climate Transition Benchmarks (CTBs) e Paris-aligned Benchmarks (PABs)

• Requisiti di divulgazione della sostenibilità per gli index provider per quanto riguarda le metodologie e le caratteristiche ESG degli indici ESG

In definitiva, l’obiettivo della Commissione europea nell’aggiornare il BMR era quadruplo: rendere i benchmark più comparabili, fornire un utile strumento di investimento per gli investitori, aumentare la trasparenza dell’impatto degli investimenti e scoraggiare il green washing3.

Uno sguardo agli indici climatici dell'Ue

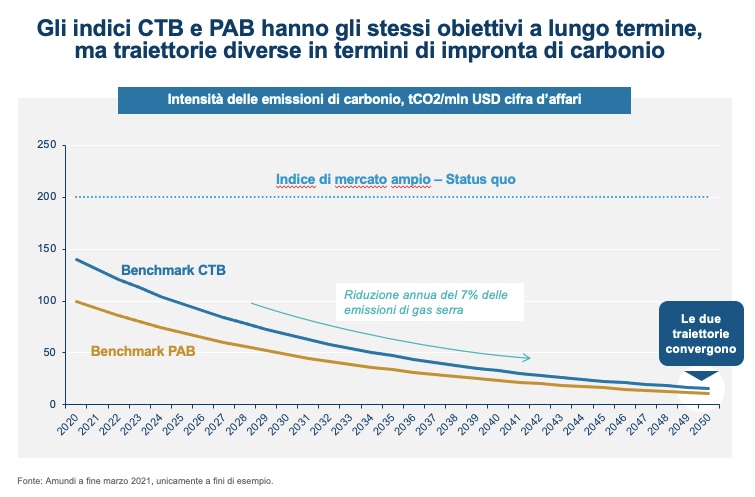

La Commissione Europea ha introdotto due indici di riferimento con diverse intensità climatiche per permettere agli investitori di incorporare il clima in un modo che si adatta ai loro obiettivi4. Gli indici Climate Transition Benchmark (CTB) e Paris Aligned Benchmark (PAB) devono rispettare rigorosi requisiti minimi per raggiungere i loro obiettivi climatici.

Entrambi i tipi di indice richiedono l’esclusione dei titoli di aziende che hanno un impatto negativo su aspetti ambientali chiave come il cambiamento climatico, l’inquinamento, la protezione dell’ambiente marino e la biodiversità5, così come le aziende che sono coinvolte in armi controverse. Al di là di questo, la principale differenzia tra i due indici riguarda i rispettivi livelli di intensità climatica. Gli indici PAB riducono l’impronta di carbonio in modo più rigorosa e hanno un universo di investimento ristretto rispetto ai CTB.

Oltre a ció, per gli indici PAB sono anche previsti limiti su attività specifiche considerate ad alta emissione di carbonio, come l’esplorazione e la lavorazione del carbone o la generazione di elettricità.

Come per tutti gli altri benchmark, e in linea con i requisiti del BMR, i fornitori di indici CTB e PAB devono rispettare un alto livello di trasparenza sulle loro metodologie, attraverso un reporting formalizzato accessibile agli investitori. Questo reporting è, inoltre, molto più dettagliato di quello richiesto per altri indici;

Esso include:

- Informazioni sulla metodologia e sui dati utilizzati

- La dichiarazione della strategia di decarbonizzazione dell’indice e se i suoi obiettivi non sono stati raggiunti, le ragioni di questo fallimento, così come le azioni messe in atto nel periodo successivo per rimediare al problema

Inoltre, i due benchmark climatici incorporano nuovi attributi per allocare il capitale verso le aziende più virtuose per il clima:

- Integrano un approccio retrospettivo, utilizzando i dati storici riportati, e si concentrano sulle emissioni di gas a effetto serra (GHG) Scope 1, 2 e 3 a monte (catena di approvvigionamento per le operazioni) e a valle (prodotti), con un’allocazione esplicita verso le aziende più virtuose dal punto di vista climatico.

- Prendono in considerazione le strategie climatiche delle aziende nel lungo periodo e il loro impegno lungimirante verso la riduzione delle emissioni di carbonio

Insieme, questi label per gli indici offrono una struttura per i fornitori di indici e i gestori patrimoniali per facilitare l’investimento climatico diffuso ed efficace dal punto di vista dei costi.

Un settore in evoluzione

Gli investimenti a basse emissioni di carbonio non sono del tutto nuovi, e noi vediamo questi nuovi indici come la “seconda generazione” e parte di un’evoluzione degli investimenti sul clima.

Ad esempio, Amundi ha co-sviluppato la serie di indici MSCI Low Carbon Leaders con FRR e AP4 nel 2014, periodo in cui i dati disponibili permettevano di considerare solo le emissioni storiche dirette di gas serra. La seconda generazione di indici sui cambiamenti climatici, rafforzata dal quadro normativo dei label CTB e PAB, si basa su un approccio più completo agli investimenti a impatto positivo, considerando tutte le emissioni di gas serra ed essendo in grado di considerarle in prospettiva sia storica che futura.

Amundi ha quindi lanciato il suo primo ETF PAB nel giugno 2020, rapidamente seguito da una serie di ETF CTB e PAB azionari. Utilizzare uno dei nuovi indici CTB o PAB dà agli investitori la certezza di sapere che la misurazione dell’intensità di carbonio è eseguita sull’intera catena del valore e che la gestione dell’indice adotta un approccio proattivo e orientato al futuro.

Soddisfare le aspettative

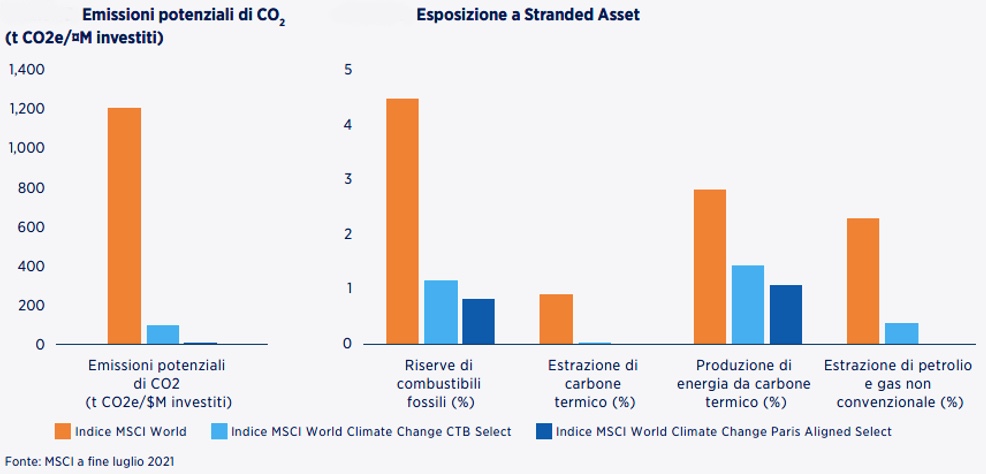

È passato poco più di un anno dall’introduzione dei label CTB e PAB e dal lancio dei primi fondi ed ETF che replicano questi indici. Quindi per molti la domanda é: come stanno funzionando ? E consentono davvero una riduzione del carbonio rispetto all’universo iniziale? Per valutare l’impatto di queste strategie, diamo un’occhiata a due indici sull’azionario globale: MSCI World Climate Change Paris Aligned Select e MSCI World Climate Change CTB Select.

L’elemento principale che osserviamo in base ai requisiti previsti per i benchmarck, è l’emissione di carbonio e l’intensità di carbonio dell’indice, che evidenzia una marcata riduzione rispetto all’indice principale.

Allineamento agli obiettivi

Gli investitori hanno molte ragioni per scegliere gli ETF sul clima - è per questo motivo che crediamo sia importante offrire una gamma di soluzioni per soddisfare diverse esigenze. Ad esempio, per alcuni investitori la priorità nella scelta di un ETF sul clima potrebbe essere la gestione dei rischi legati al clima come gli stranded asset.

Da questo punto di vista, i dati dimostrano una chiara riduzione dell’esposizione alle società che:

• possiedono riserve di carbone, petrolio o gas naturale utilizzate per scopi energetici (riserve di combustibili fossili)

• derivano parte delle loro entrate dall’estrazione o dalla produzione di energia da carbone termico

• derivano entrate da attività come il gas di scisto, le sabbie bituminose o il metano da letto di carbone.

Queste sono industrie chiave che possono subire svalutazioni premature o svalutazioni man mano che ci spostiamo dall’energia a base di combustibili fossili verso soluzioni rispettose del clima.

Nel grafico successivo osserviamo l’impatto sulle emissioni potenziali di carbonio e sull’esposizione agli stranded assets dei tre indici. Con il CTB e il PAB significativamente più bassi dell’universo di riferimento.

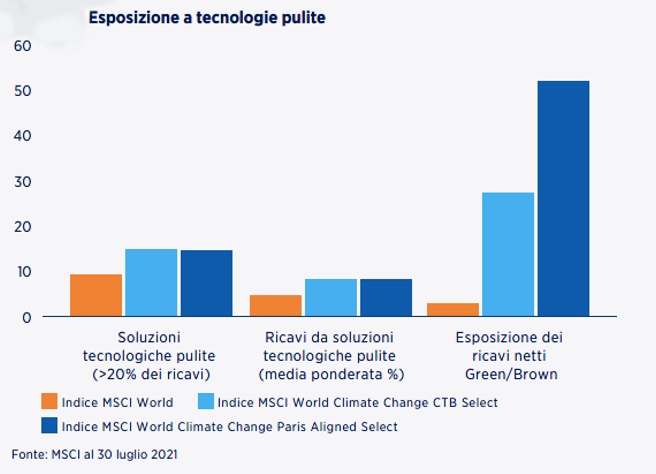

Un’altra ragione per investire nel clima può essere la convinzione di un investitore che nel lungo periodo il settore offra opportunità di rendimento legate all’innovazione e allo sviluppo. Come vediamo nel grafico, gli indici CTB e PAB hanno una maggiore esposizione alle soluzioni tecnologiche pulite in cui le aziende derivano i loro ricavi da uno dei cinque temi delle tecnologie pulite: energia alternativa, efficienza energetica, edilizia verde, prevenzione dell’inquinamento o acqua sostenibile.

È anche chiaro che il rapporto tra la media ponderata dei ricavi da soluzioni tecnologiche pulite (%) o “Green Revenue” e la media ponderata dei ricavi da combustibili fossili (%) o “Brown Revenue” differisce tra gli indici, con gli indici PAB che hanno un peso significativamente maggiore verso i ricavi verdi rispetto all’universo iniziale. Questa esposizione potrebbe offrire un potenziale all’innovazione futura nei settori rispettosi del clima.

In definitiva, questi nuovi label forniscono un approccio più completo agli investitori in soluzioni indicizzate per introdurre l’investimento sul clima nei loro portafogli. Assistiamo ad una forte domanda nel mercato degli ETF e un vero entusiasmo da parte degli investitori, che ora hanno la possibilità di scegliere tra quasi 50 diversi ETF a basse emissioni di carbonio, senza combustibili fossili o sul cambiamento climatico. Questi ETF rappresentano asset per oltre 11,5 miliardi di dollari - il 57% dei quali sono stati investiti nel 20216.

1 World Meteorological Organization, 14 gennaio 2021

2 Fonte: Commissione Europea https://ec.europa.eu/info/publications/sustainable-finance-renewed-strategy_en, marzo 2018

3 Fonte: EU Technical Expert Group on Sustainable Finance – “Final report on climate and benchmarks’ ESG disclosures”, settembre 2019

4 Fonte: Commissione Europea: https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-finance/eu-climate-benchmarks-and-benchmarks-esg-disclosures_en

5 Articolo 9 del Regolamento 2020/852/EU: mitigazione del cambiamento climatico, adattamento al cambiamento climatico, uso sostenibile e protezione delle risorse idriche e marine, transizione verso un sistema di economia circolare, prevenzione e controllo dell’inquinamento, protezione e ripristino della biodiversità e degli ecosistemi

6 Fonte: ETFGI Global ESG ETF and ETP industry insights luglio 2021

Messaggio pubblicitario.

Il presente documento è stato predisposto da Amundi ETF. Le informazioni contenute nel presente documento sono ritenute accurate alla data della sua redazione e non rappresentano in nessun caso un’offerta di acquisto o di vendita di prodotti finanziari, una raccomandazione avente ad oggetto strumenti finanziari o emittenti di strumenti finanziari e non sono da intendere come ricerca in materia di investimenti o come analisi finanziaria, dal momento che, oltre a non avere i contenuti, non rispetta i requisiti di indipendenza imposti per la ricerca finanziaria e non è sottoposta ad alcun divieto in ordine alla effettuazione di negoziazione prima della diffusione. Le opinioni espresse riflettono il giudizio di Amundi ETF al momento della redazione e possono essere modificate in qualsiasi momento senza preavviso.

L’investimento comporta dei rischi. Si declina qualsiasi responsabilità in caso di qualsivoglia perdita, diretta o indiretta, derivante dall’affdamento alle opinioni o dall’uso delle informazioni ivi contenute.

Eventuali dati riferiti a performance passate non sono un indicatore attendibile di performance attuali o future. Amundi ETF non conferma, assicura o garantisce l’idoneità a qualsiasi scopo di investimento delle informazioni ivi contenute, le quali non devono essere utilizzate come unica base per le decisioni d’investimento. Tali informazioni non intendono sostituire in alcun modo le autonome e personali valutazioni che il destinatario è tenuto a svolgere prima della conclusione di una qualsiasi operazione attinente a strumenti e prodotti finanziari.

Prima di qualunque investimento, prendere attenta visione della documentazione relativa allo strumento finanziario oggetto dell’operazione, la cui sussistenza è disposta dalla applicabile normativa di legge e regolamentare tempo per tempo vigente.

Il presente documento non è diretto alle “US Person” così come definite nel U.S. «Regulation S» della Securities and Exchange Commission. Il presente documento non può essere riprodotto, distribuito a terzi o pubblicato, in tutto o in parte, senza la preventiva autorizzazione scritta di Amundi ETF.

Una sintesi delle informazioni sui diritti degli investitori e sui meccanismi di ricorso collettivo è reperibile in lingua inglese al seguente link: https://

about.amundi.com.

La società di gestione può decidere di ritirare la notifica delle disposizioni adottate per la commercializzazione di quote, anche, se del caso, in relazione a categorie di azioni, in uno Stato membro rispetto alle quali aveva precedentemente effettuato una notifica.

Amundi ETF rappresenta l’attività in ETF di Amundi Asset Management (SAS), Società di gestione autorizzata dall’Autorité des Marchés Financiers (“AMF”) con il n° GP 04000036 - Sede sociale: 90 boulevard Pasteur 75015 Paris, France – 437 574 452 RCS Paris ed avente capitale sociale di EUR 1 086 262 605.