CONTRIBUTO a cura di Simon Ward, economic adviser di Janus Henderson Investors. Contenuto sponsorizzato da Janus Henderson Investors.

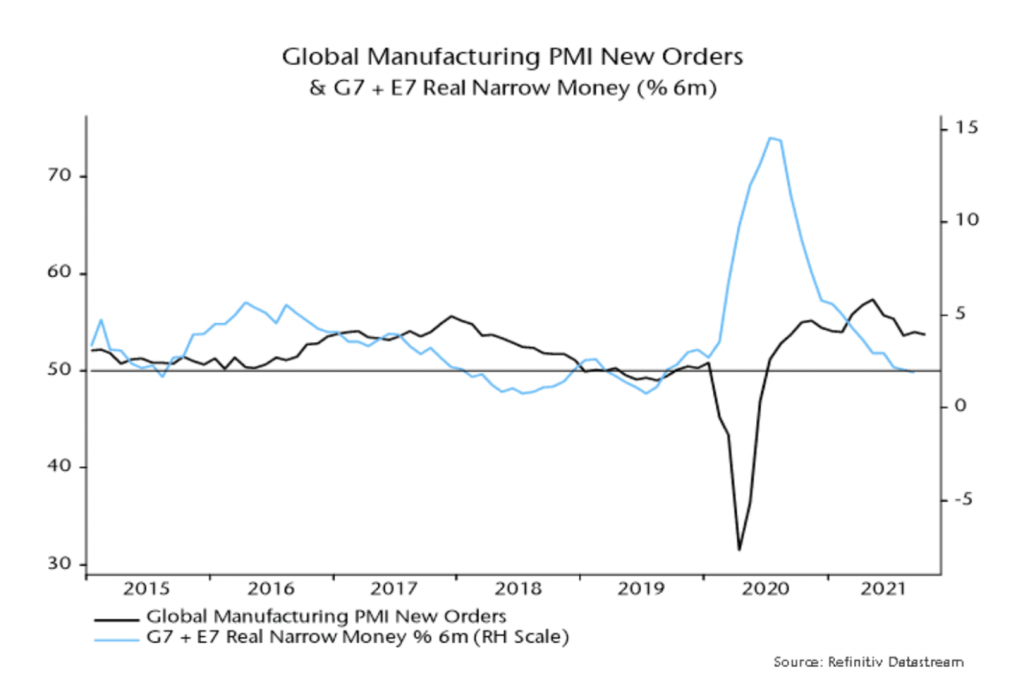

I dati monetari confermano la precedente stima che la crescita dell’aggregato monetario reale M1 globale (cioè G7 più E7) a sei mesi è scesa ancora rispetto a settembre, raggiungendo il livello più basso dall'agosto 2019 - grafico 1. Il suggerimento è che la crescita della domanda industriale globale, espressa dall'indice PMI manifatturiero dei nuovi ordini, si indebolirà alla fine del Q1 2022 e forse oltre.

Grafico 1

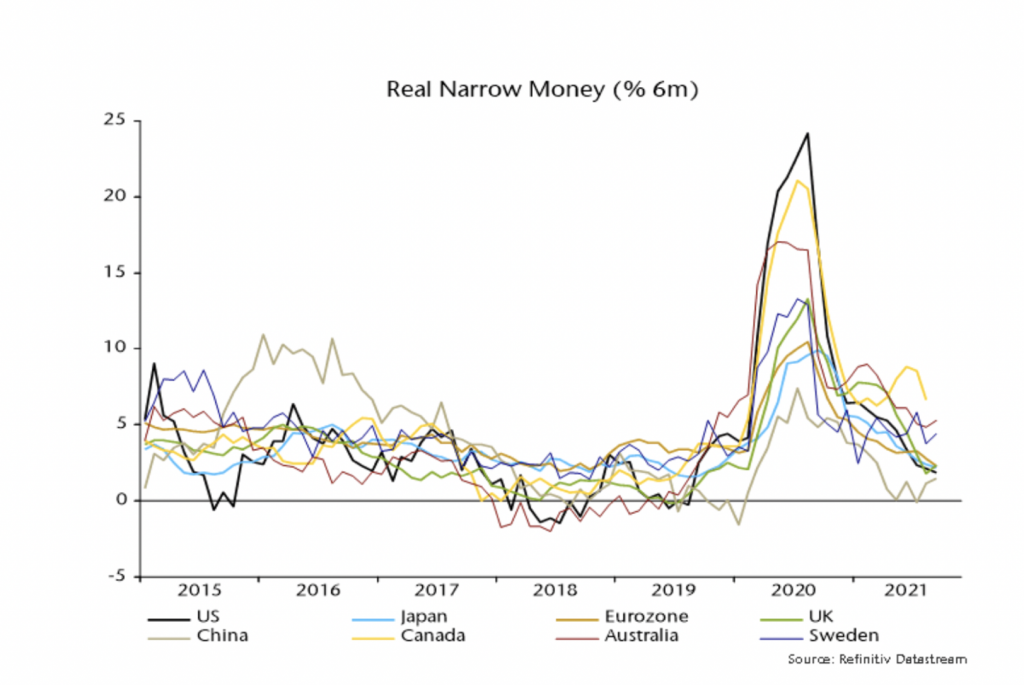

L’aggregato monetario M1 sta crescendo a un ritmo simile negli Stati Uniti, in Giappone, nell'Eurozona e nel Regno Unito vale a dire che non c'è più motivo di aspettarsi una performance economica e dei prezzi degli asset superiore negli Stati Uniti - grafico 2.

Grafico 2

La crescita dell’aggregato monetario M1 rimane relativamente forte in Canada (indietro di un mese), Australia e Svezia. I dati economici e/o sull'inflazione hanno sorpreso positivamente in tutti e tre i casi, innescando cambiamenti di politica monetaria da parte della BoC e della RBA, mentre la Riksbank, attualmente dovish, sarà la prossima a cedere?

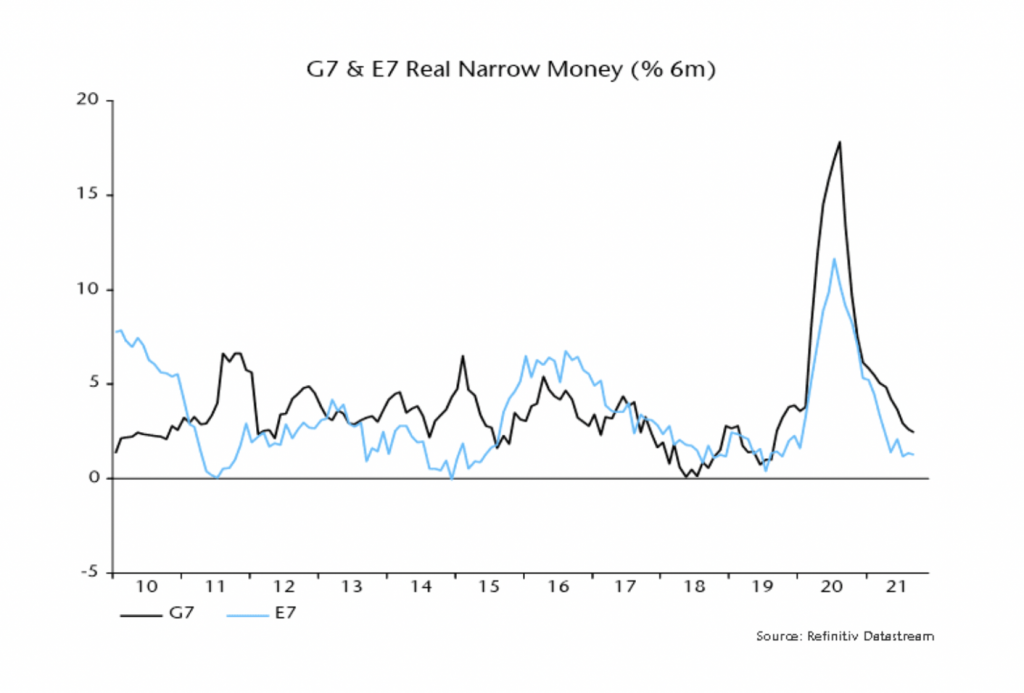

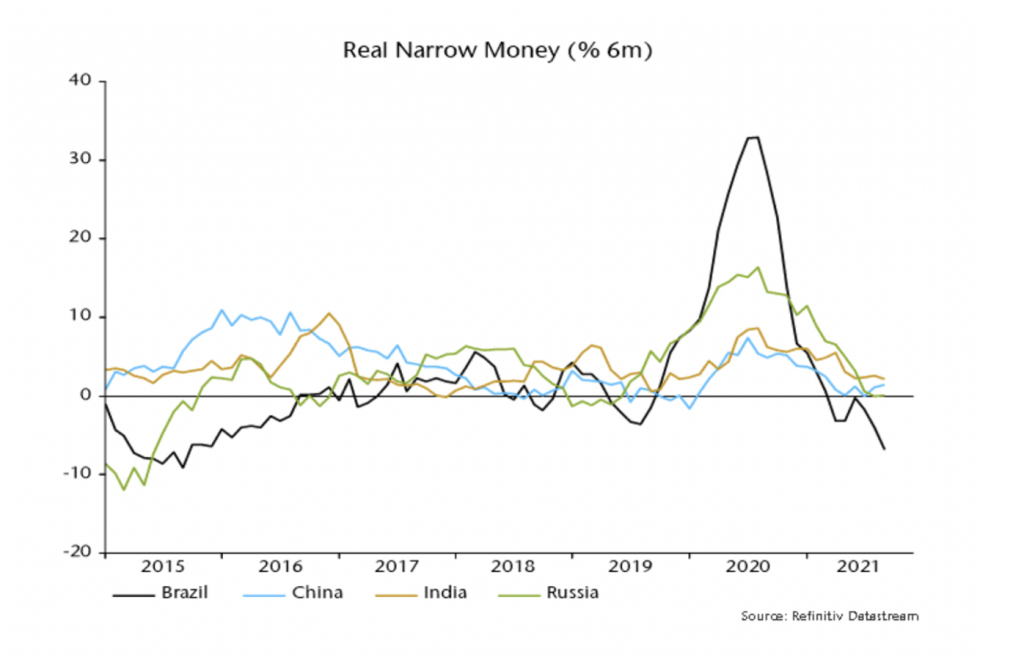

La crescita dell’aggregato monetario M1 rimane più bassa nell'E7 rispetto al G7, in parte a causa delle resistenze di Russia e Brasile, dove le politiche monetarie potrebbero essere state eccessivamente restrittive - grafici 3 e 4.

Grafico 3

Grafico 4

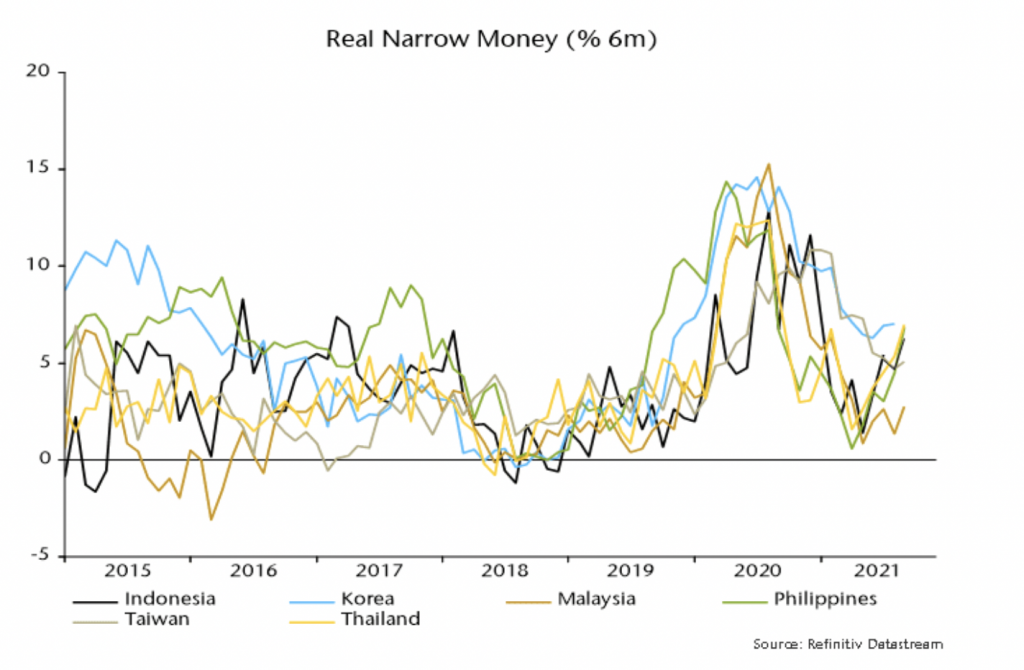

I trend monetari sono più vivaci nelle economie dell'Estremo Oriente. La crescita dell'aggregato monetario M1 rimane relativamente forte in Corea/Taiwan ed è aumentata di recente, mentre ci sono stati notevoli rimbalzi in Indonesia, nelle Filippine e in Tailandia, che riflettono in parte le riaperture - grafico 5.

Grafico 5

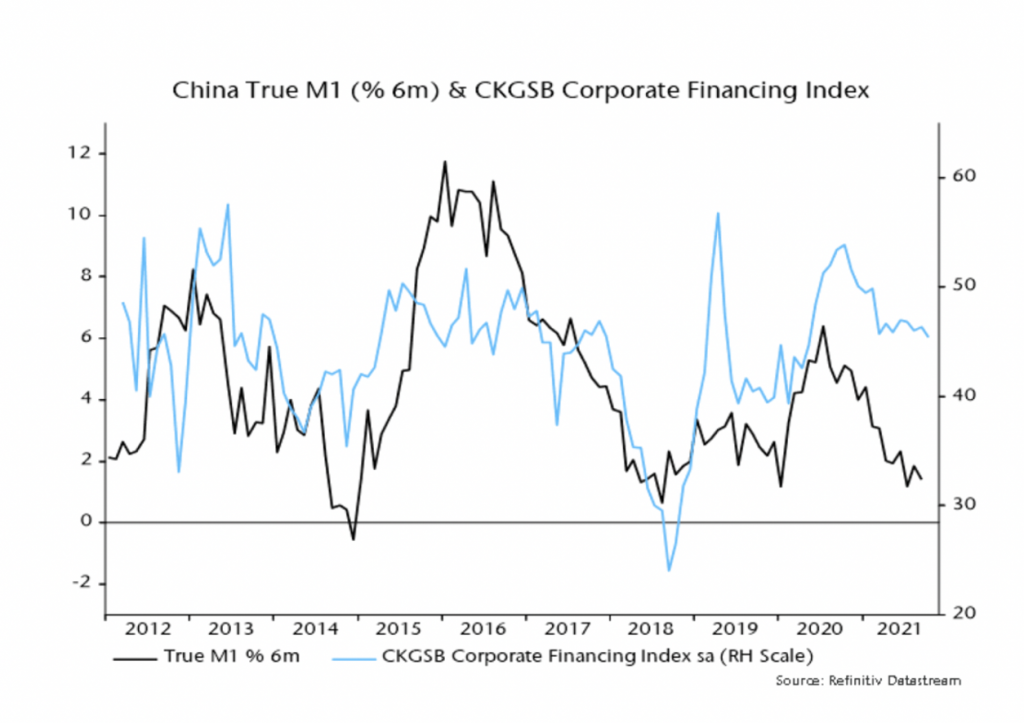

La Cina sarà la prossima? La maggiore preoccupazione era che la crisi Evergrande portasse ad un inasprimento delle condizioni di credito, interrompendo una ripresa della crescita monetaria dovuta ad un modesto allentamento della politica dal secondo trimestre. Il report di ottobre di Cheung Kong si era mostrato fiducioso a questo proposito: l'indice di finanziamento alle aziende (un indicatore della facilità di accesso ai fondi esterni) è sceso leggermente, ma rimane a un livello normale - grafico 6.

Grafico 6

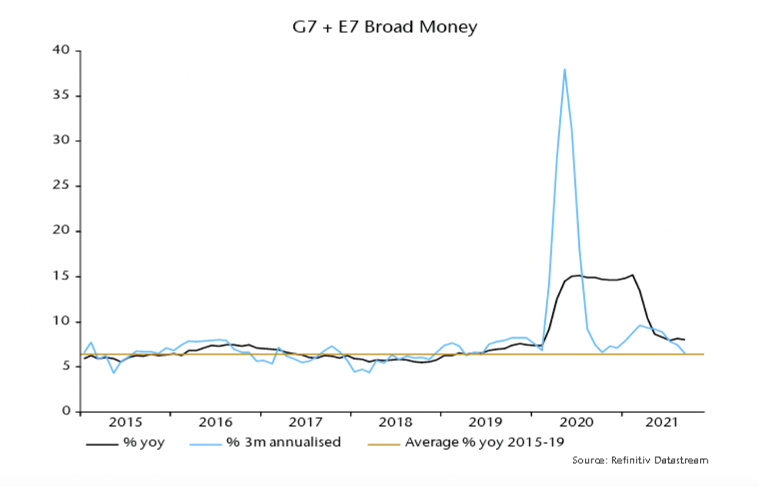

I monetaristi hanno una risposta chiara al dibattito in corso sul fatto che l'inflazione globale si stia spostando verso un livello permanentemente più alto: non accadrà se la crescita globale dell'aggregato monetario ampio ( M1+M2) tornerà alla sua norma pre-covid.

Mentre la crescita annuale rimane elevata, l’aggregato monetario nominale M1+M2 del G7 più E7 si è espanso a un tasso annualizzato del 6,5% nei tre mesi fino a settembre, in linea con la media 2015-19 - grafico 7. Le banche centrali non avranno bisogno di alzare i tassi di interesse di molto per contenere l'inflazione se questo ritmo sarà sostenuto.

Grafico 7

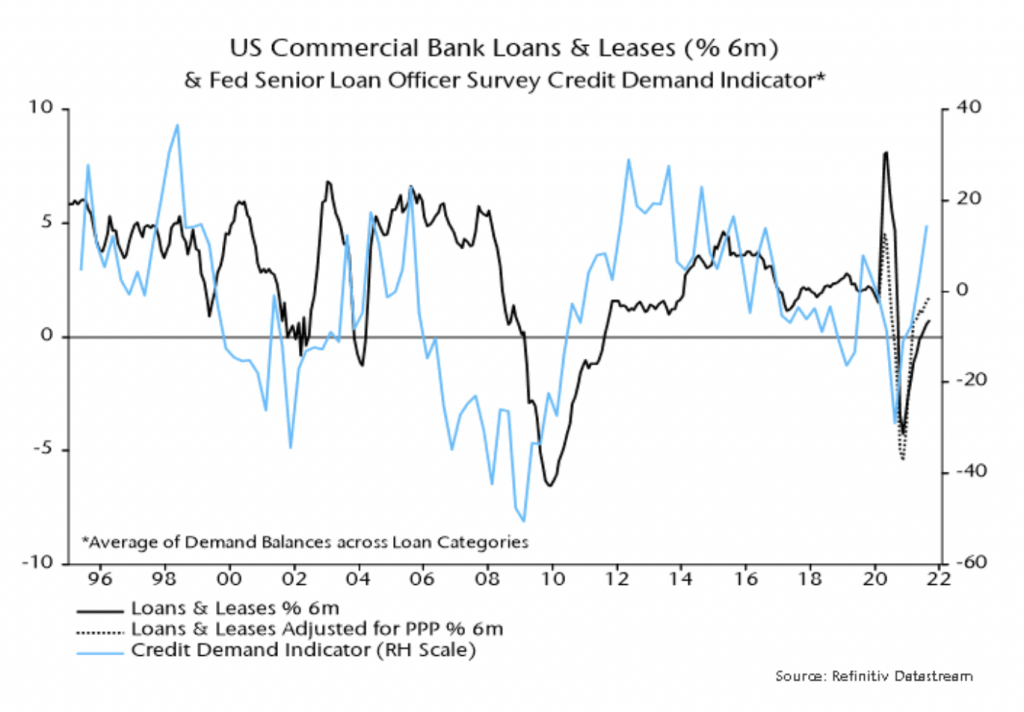

La crescita della moneta è rallentata nonostante il QE in corso, suggerendo il rischio di un'inversione di tendenza man mano che questi programmi si avviano verso la conclusione. Lo scenario più probabile, tuttavia, è che una ripresa dei prestiti bancari fornisca un sostegno compensativo.

La crescita dei prestiti delle banche commerciali statunitensi continua a fermarsi, con una ripresa sottostimata a causa dell'effetto distorsivo sui dati principali della cancellazione dei prestiti PPP. (grafico 8). Il sondaggio di luglio degli alti funzionari della Fed sui prestiti ha segnalato una domanda di credito più forte.

Grafico 8

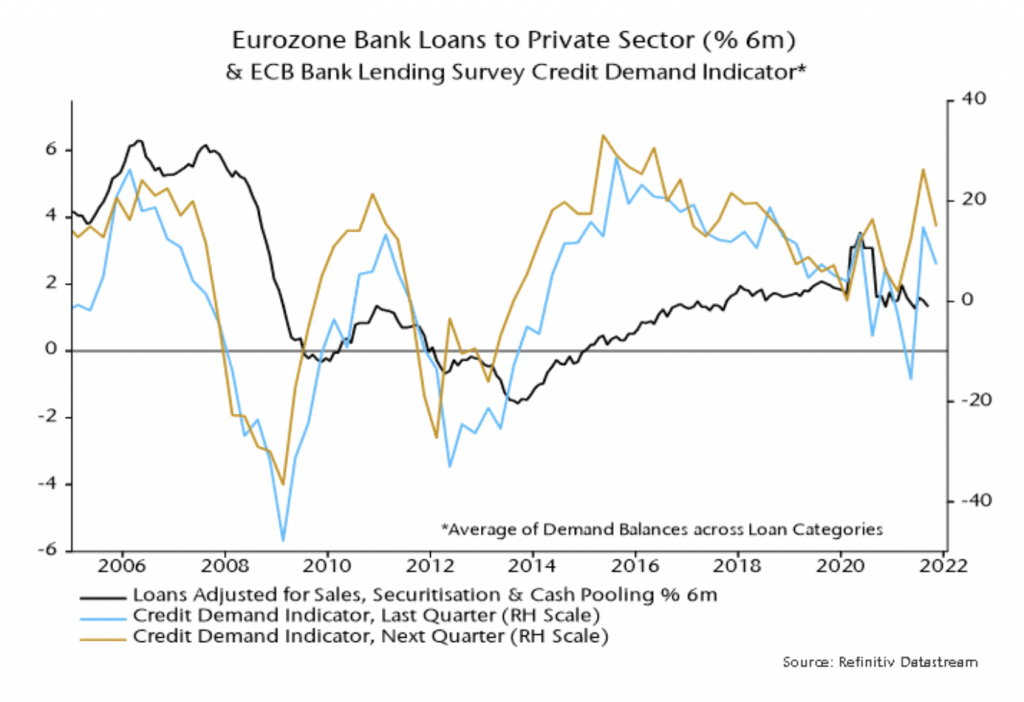

Il sondaggio corrispondente della BCE è già stato pubblicato e ha mostrato un calo degli indicatori della domanda di credito, sebbene rimangono in territorio positivo- grafico 9. La crescita effettiva dei prestiti, tuttavia, è rimasta modesta e stabile.

Grafico 9

Per maggiori informazioni clicca qui

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire dalle opinioni di altri individui/team di Janus Henderson Investors. Tutti i titoli, i fondi, i settori e gli indici menzionati in questo articolo non costituiscono o fanno parte di alcuna offerta o sollecitazione all'acquisto o alla vendita degli stessi.

La performance passata non è una guida per la performance futura. Il valore di un investimento e il reddito da esso può diminuire così come aumentare e si può non ottenere indietro l'importo originariamente investito.

Le informazioni contenute in questo articolo non si qualificano come una raccomandazione di investimento.

Per scopi promozionali.