CONTRIBUTO a cura di Tom Ross, CFA, portfolio manager di Janus Henderson Investors. Contenuto sponsorizzato da Janus Henderson Investors.

È stato un viaggio difficile da inizio 2020 alla fine del 2021. Durante questo periodo, gli spread creditizi (il rendimento aggiuntivo di un'obbligazione societaria rispetto a un titolo di stato equivalente) sono scesi rispetto ai valori massimi del decennio. Il contesto di politica monetaria è stato favorevole, con bassi tassi d'interesse e programmi di acquisto degli asset che hanno contribuito ad ancorare i costi di finanziamento a livelli bassi. Nel frattempo, le condizioni di credito sono state ampiamente favorevoli, dato che l'economia si è ripresa e le aziende hanno cercato di ridurre i livelli di leva finanziaria con il progressivo miglioramento dei flussi di cassa. Il 2022 sarà caratterizzato dal dissiparsi del vento favorevole della politica, con performance individuali del credito che conteranno di più rispetto ai rendimenti complessivi.

Il bivio

Le banche centrali hanno già annunciato il loro passaggio a una politica monetaria più restrittiva, anche se la traiettoria potrebbe essere influenzata dalle varianti COVID-19. Prevediamo volatilità del mercato nella prima metà del 2022, alimentata dalle preoccupazioni per l'inflazione. Pensiamo che l'inflazione potrebbe attenuarsi nel 2022, a condizione che le catene di approvvigionamento si riavviino e che le spinte demografiche e le dinamiche disinflazionistiche si riaffermino; ciò dovrebbe contribuire a limitare la portata di eventuali aumenti dei tassi di interesse. Le obbligazioni ad alto rendimento storicamente hanno performato meglio rispetto alle obbligazioni investment grade in un ambiente inflazionistico e ci aspettiamo che questo venga confermato, ma siamo consapevoli che i rendimenti di partenza e gli spread di credito sono relativamente bassi. Un elemento chiave per noi è differenziare tra le società che sono in grado di sostenere costi più elevati e quelle che potrebbero subire una riduzione dei margini.

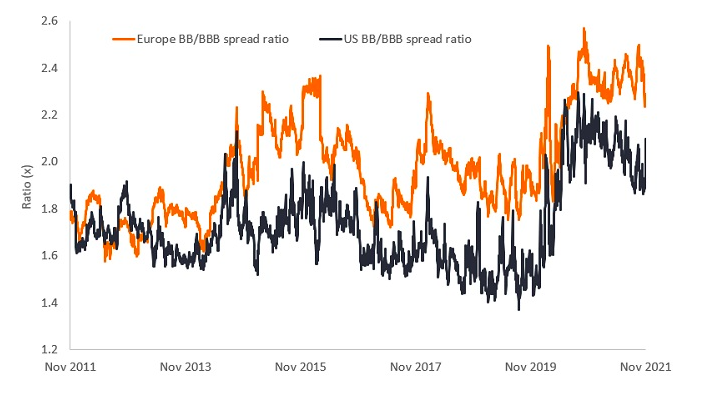

Stiamo prestando particolare attenzione allo spazio di crossover, l'area di rating al confine tra investment grade e high yield. Spesso fonte di inefficienze nella determinazione dei prezzi, crediamo che quest'area sia matura per un maggior numero di società che passano dall'high yield allo status di investment grade, comprese le diverse categorie di emittenti che sono stati declassati durante il picco dei contagi da COVID-19 nel 2020. La differenza tra lo spread su un'obbligazione ad alto rendimento con rating BB e un'obbligazione investment grade con rating BBB rimane elevata, offrendo il potenziale per un restringimento dello spread man mano che alcuni emittenti vengono progressivamente rivalutati. Infatti, lo spread ratio (che divide gli spread BB per gli spread BBB) è vicino ai massimi del decennio, indicando un valore relativo più forte all'interno delle obbligazioni BB.

Grafico 1: Rapporto spread BB/BBB

Fonte: Bloomberg, ICE BofA BBB US Corporate Index, ICE BofA BB US High Yield Index, ICE BofA BBB Euro Corporate Index, ICE BofA BB Euro High Yield Index, Govt OAS, 25 November 2011 to 26 November 2021.

Mentre crediamo di essere ancora a metà del percorso, gli spread creditizi sono più vicini ad un restringimento di fine ciclo, anche tenendo conto del rialzo di fine 2021. C'è una tendenza negativa tra gli emittenti, con il debito che viene riutilizzato per finanziare l'attività di acquisizione. Nel frattempo, la qualità dei covenant (i termini legati al debito, come un aumento della cedola pagata su un'obbligazione se una società viola certi parametri finanziari) è peggiorata. Questo accade spesso quando gli emittenti di obbligazioni e gli investitori sono più fiduciosi, ma dobbiamo fare attenzione che i rendimenti e i termini riflettano un equilibrio ragionevole rispetto ai rischi, ecco perché un'analisi rigorosa del credito sarà ancora più importante nel 2022.

Alcune discontinuità

Prevediamo che le aziende cercheranno di rifinanziarsi mentre i rendimenti rimangono relativamente bassi, in particolare per sopperire al debito più costoso emesso al momento di apice dell'emergenza pandemica. Il tasso di insolvenza molto basso dovrebbe persistere. Senza nuovi lockdown e con la continua ripresa dell'economia globale, ci sorprenderebbe se il tasso di insolvenza globale high yield superasse il 3% nel 2022, che anche in quel caso sarebbe ben al di sotto della media ventennale di quasi il 4 per cento.1 Il settore immobiliare cinese potrebbe rimanere una fonte di volatilità mentre i mercati stabiliscono quanto saranno intransigenti le autorità nel limitare i livelli di debito. Continuiamo a credere che, nel complesso, gli Stati Uniti offrano il mix più favorevole di rendimenti e di crescita economica interna sostenuta, anche se gli spread europei sembrano sempre più interessanti dopo il recente rialzo.

Sostenibilità nel mirino

Mentre la conferenza sul clima COP-26 è ormai alle spalle, il percorso verso un mondo più sostenibile è ormai chiaro. Prevediamo che il debito sostenibile rimarrà una scelta diffusa sia tra gli emittenti che cercano di migliorare le loro credenziali ambientali, sociali e di governance (ESG), sia tra gli investitori che chiedono che il loro capitale sia allocato a società che si preoccupano di queste questioni. Il nostro punto di vista è che la sostenibilità è un tema a lungo termine della finanza e le aziende che prestano attenzione ai criteri ESG saranno probabilmente premiate con un minor costo del capitale.

In definitiva, pensiamo che i rendimenti reali negativi in gran parte del reddito fisso continueranno a spingere gli investitori verso parti del mercato a più alto rendimento. Le valutazioni sono l'elemento che limita la nostra visione positiva, poiché la forte domanda di obbligazioni ad alto rendimento significa che non sono più a buon mercato. Questo lascia il mercato maggiormente esposto a periodi di alta volatilità, anche se noi li consideriamo come potenziali opportunità di acquisto.

1Source: Moody’s, Global Speculative Grade trailing 12-month default rate, 31 October 2001 to 31 October 2021.

Glossario

Cedola: Un pagamento di interesse regolare che viene pagato su un'obbligazione. È descritto come una percentuale del valore nominale di un investimento. Per esempio, se un'obbligazione ha un valore nominale di $100 e una cedola annuale del 5%, l'obbligazione pagherà $5 all'anno come interesse.

Ciclo del credito: Questo ciclo riflette l'espansione e la contrazione dell'accesso al credito (prestito) nel tempo. È legato ai cambiamenti nell'economia e alla politica monetaria perseguita dalle banche centrali.

Rating di credito: Un punteggio assegnato a un mutuatario, basato sulla sua affidabilità creditizia. Può essere applicato a un governo o a una società, o a uno dei loro singoli debiti o obbligazioni finanziarie. Un'entità che emette obbligazioni investment-grade avrebbe tipicamente un rating di credito più alto di una che emette obbligazioni ad alto rendimento. Il rating è di solito dato da agenzie di rating del credito, come Standard & Poor's o Fitch, che usano punteggi standardizzati come "AAA" (un alto rating del credito) o "B-" (un basso rating del credito). Moody's, un'altra nota agenzia di rating del credito, usa un formato leggermente diverso con Aaa (un alto rating del credito) e B3 (un basso rating del credito).

Credit spread/spread: La differenza di rendimento tra titoli con una scadenza simile ma una qualità di credito diversa, per esempio, la differenza di rendimento tra un'obbligazione societaria ad alto rendimento e un titolo di stato della stessa scadenza. L'allargamento degli spread indica generalmente un deterioramento dell'affidabilità creditizia dei mutuatari aziendali, mentre la riduzione degli spread indica un miglioramento dell'affidabilità creditizia.

Default: Quando l'emittente di un'obbligazione non riesce a soddisfare i suoi obblighi di rimborso nei confronti degli obbligazionisti. Il tasso di default misura la percentuale di obbligazioni inadempienti all'interno del mercato definito in un determinato periodo.

ESG (ambientale, sociale e di governance): Tre criteri chiave utilizzati per valutare l'impatto etico e le pratiche sostenibili di un'azienda. L'investimento ESG o sostenibile considera fattori che vanno oltre la tradizionale analisi finanziaria. Questo può limitare gli investimenti disponibili e far sì che la performance e l'esposizione differiscano e siano potenzialmente più concentrate in certe aree rispetto al mercato più ampio.

Obbligazione ad alto rendimento: Un'obbligazione che ha un rating di credito inferiore a quello di un'obbligazione investment grade. A volte conosciuta come un'obbligazione sub-investment grade o speculative grade. Queste obbligazioni comportano un rischio maggiore di insolvenza dell'emittente nei pagamenti, quindi sono tipicamente emesse con una cedola più alta per compensare il rischio aggiuntivo.

Obbligazione investment grade: Un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di inadempienza nei pagamenti. La maggiore qualità di queste obbligazioni si riflette nei loro rating di credito più alti rispetto alle obbligazioni che si pensa abbiano un rischio più alto di default, come le obbligazioni ad alto rendimento.

Politica monetaria/stimolo/stretta: Le politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita in un'economia. Include il controllo dei tassi di interesse e dell'offerta di denaro. Lo stimolo monetario si riferisce a una banca centrale che aumenta l'offerta di denaro e abbassa i costi di prestito. La stretta monetaria si riferisce all'attività della banca centrale volta a frenare l'inflazione e a rallentare la crescita dell'economia aumentando i tassi di interesse e riducendo l'offerta di denaro.

Volatilità: Il tasso e la misura in cui il prezzo di un portafoglio, titolo o indice, si muove su e giù. Se il prezzo oscilla su e giù con grandi movimenti, ha un'alta volatilità.

Rendimento: Il livello di reddito di un titolo, tipicamente espresso come tasso percentuale.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire dalle opinioni di altri individui/team di Janus Henderson Investors. Tutti i titoli, i fondi, i settori e gli indici menzionati in questo articolo non costituiscono o fanno parte di alcuna offerta o sollecitazione all'acquisto o alla vendita degli stessi.

La performance passata non è una guida per la performance futura. Il valore di un investimento e il reddito da esso può diminuire così come aumentare e si può non ottenere indietro l'importo originariamente investito.

Le informazioni contenute in questo articolo non si qualificano come una raccomandazione di investimento. Per scopi promozionali.