Contributo a cura di Cem Karacadag, Head of Emerging Markets Sovereign Debt di Barings. Contenuto sponsorizzato.

La pandemia ha inferto un duro colpo al debito dei mercati emergenti (ME) e molti Paesi sono ancora alle prese con nuove ondate di COVID-19. L'asset class potrebbe anche dover affrontare ostacoli legati all'aumento dei tassi nei mercati sviluppati, in particolare l'incremento del rendimento dei titoli di Stato USA a dieci anni. Tuttavia, una combinazione di fattori, alcuni dei quali trascurati dal mercato, segnala una crescita dei mercati emergenti più robusta delle attese nei mesi a venire, a indicazione che l'asset class potrebbe evidenziare un'ottima performance.

Uno scenario di crescita positivo

Sebbene l'aumento dei tassi d'interesse rappresenti una minaccia per i mercati emergenti e storicamente abbia causato fughe di capitale da parte degli investitori esteri, vi sono buoni motivi per credere che questa volta potrebbe andare diversamente. Innanzitutto, il fabbisogno di finanziamento dei mercati emergenti si è nettamente ridotto negli ultimi anni. In particolare, molti di questi Paesi sono riusciti a migliorare i loro saldi delle partite correnti, in alcuni casi trasformando i deficit in surplus. Inoltre, lo scenario di crescita complessiva dei mercati emergenti resta sostenuto. Oltre al miglioramento del contesto economico negli Stati Uniti e in alcune parti dell'Europa, che contribuirà a stimolare la domanda di beni e servizi dei mercati emergenti, la Cina, un'importante fonte di domanda di materie prime per questi mercati, ha continuato a crescere fortemente durante e dopo la pandemia.

Inoltre, il sostegno finanziario offerto rimane generoso. La moratoria e le misure di tolleranza dello scorso anno sono ancora in vigore e continuano a giovare ai mercati emergenti, dando a Paesi e aziende più tempo per affrontare le attuali sfide. In aggiunta, l'FMI ha di recente annunciato un piano per l'allocazione di nuovi diritti speciali di prelievo (DSP) per 650 miliardi di dollari (simili alle riserve in valuta estera detenute dalle banche centrali), 90 miliardi dei quali dovrebbero andare ai mercati emergenti. Questa importante misura di sostegno è ampiamente ignorata dal mercato, anche se per alcuni Paesi potrebbe fare la differenza in termini di default o non default sul debito.

A nostro avviso, tale combinazione di fattori suggerisce che quest'anno la crescita economica dei mercati emergenti potrebbe sorprendere positivamente, il che imprimerebbe ulteriore slancio al debito di questi Paesi. Le valute locali, ad esempio, potrebbero apprezzarsi dopo il ritardo nella ripresa post-pandemica e offrono attualmente un potenziale di rialzo significativo, soprattutto considerate le minori esigenze di finanziamento dei Paesi e la continua domanda di materie prime. Dal punto di vista delle valute forti, siamo ottimisti su Paesi come il Brasile, che in base al nostro punteggio interno ha ricevuto un rating investment grade. Nonostante le continue sfide poste dal virus, la crescita dell'occupazione in Brasile ha battuto le aspettative negli ultimi mesi, a indicazione che l'attività economica sta migliorando. Troviamo valore anche nei Paesi con rating high yield, dove all'indomani della pandemia gli spread si sono nel complesso mantenuti più ampi rispetto all'universo investment grade. Ciò detto, abbiamo un approccio più selettivo sull'alto rendimento vista la diversità di questo segmento; cerchiamo di evitare i Paesi dove le misure di finanziamento si stanno deteriorando e assumiamo posizioni solo in Paesi verso i quali nutriamo una forte convinzione, come l'Ucraina, la Serbia e l'Oman.

Le strategie passive spesso mancano il bersaglio

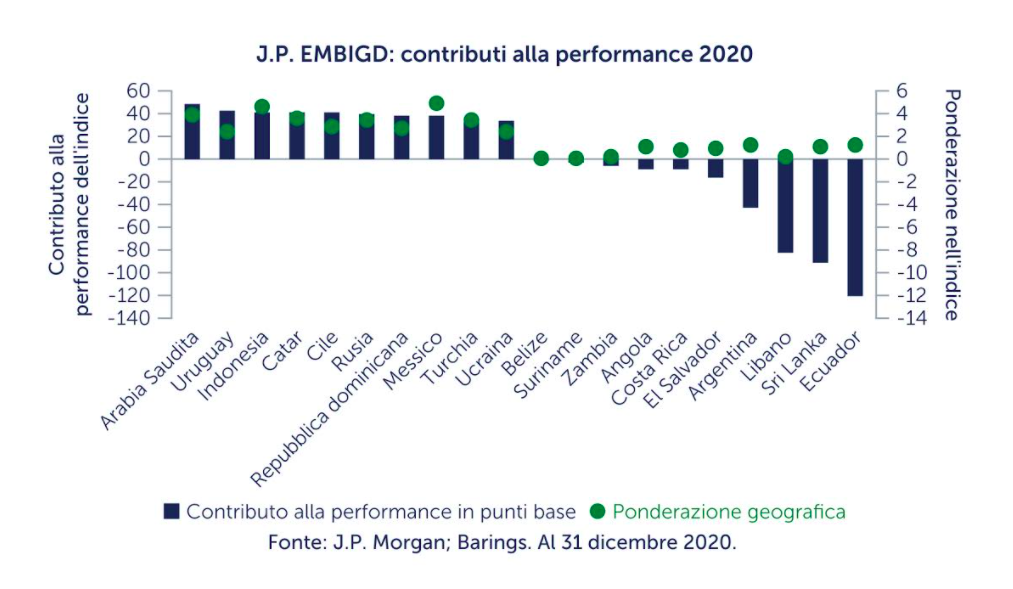

Benché vi siano indubbiamente valide ragioni per essere ottimisti rispetto a quest'asset class, gli emittenti non sono tutti uguali, viste le diversità e la dispersione delle performance degli oltre 70 Paesi inclusi nell'indice del debito sovrano di J.P. Morgan (EMBI-GD). Nel 2020, ad esempio, se il debito sovrano nel suo complesso ha chiuso l'anno in territorio positivo, diversi Paesi si sono resi inadempienti o hanno iniziato a negoziare a prezzi depressi, erodendo la performance dell'indice di diverse centinaia di punti base (pb) (figura 1).

Figura 1: Una significativa dispersione della performance

Per questo motivo, nel caso dei mercati emergenti, la replica di un indice può tradursi sia in un aumento dei rischi che nella perdita di opportunità. Una gestione passiva efficace si basa sul presupposto che l'indice di un'asset class possa essere replicato accuratamente e in modo efficiente in termini di costi, il che non è necessariamente vero nel caso del debito emergente. È inoltre importante rilevare che gli exchange-traded fund (ETF) sul debito emergente, al pari dell'indice, tendono ad assumere minori esposizioni ad un ampio numero di Paesi, il che significa che essi sono spesso investiti sia nei migliori sia nei peggiori titoli nell'universo del debito sovrano. E, soprattutto, anche Paesi con ponderazioni modeste possono penalizzare in misura significativa il rendimento complessivo, come nel caso dell'Ecuador e dello Sri Lanka nel 2020 (figura 1).

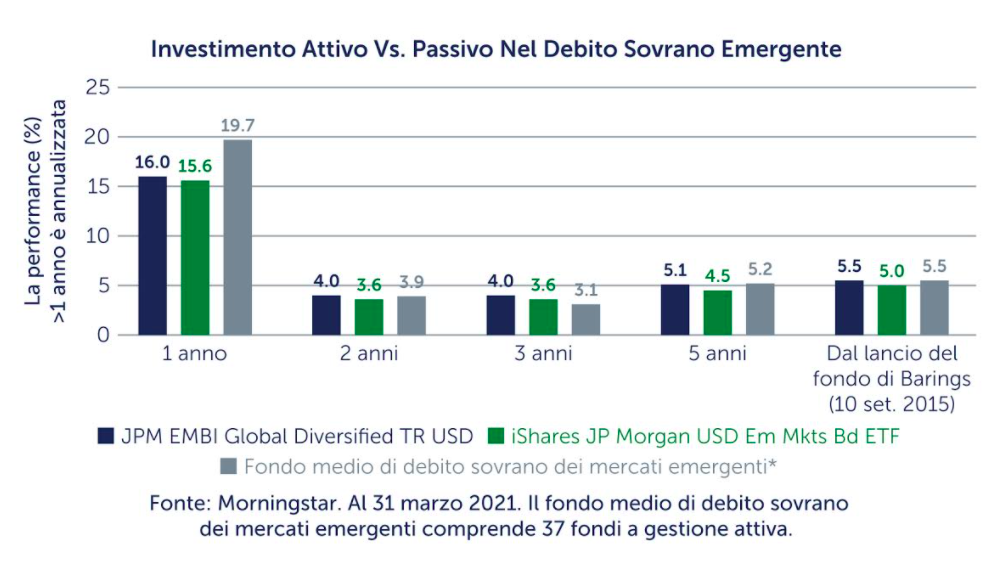

I gestori attivi, invece, non sono vincolati all'indice e hanno quindi la capacità non solo di evitare le "mele marce" presenti nell'universo in un dato momento, ma anche di assumere posizioni più ampie (rispetto all'indice) in Paesi che evidenziano trend positivi. In questo contesto, forse non sorprende che le strategie passive abbiano avuto tendenza a sottoperformare non solo l'indice del debito sovrano emergente, ma anche la strategia attiva media (figura 2).

Figura 2: Investimento attivo vs. passivo nel debito sovrano emergente

Cosa ci aspetta?

Nonostante i continui rischi cui sono confrontati i mercati emergenti, vi sono valide ragioni per credere che la crescita sarà positiva nei mesi a venire, il che potrebbe favorire un'ottima performance. Tuttavia, in questo contesto, una selezione creditizia e geografica sarà cruciale. Dal nostro punto di vista, i gestori attivi che fanno il proprio dovere e valutano attentamente il rischio Paese per Paese e società per società hanno le maggiori probabilità di identificare i Paesi e i titoli destinati a beneficiare di più della ripresa post-pandemica.

Il presente articolo è riservato agli investitori professionali ai soli fini informativi e non costituisce offerta di titoli, prodotti, servizi o fondi, ivi compresi prodotti di investimento o fondi sponsorizzati da Barings, LLC (di seguito nel testo “Barings”) o da una qualsiasi delle sue società affiliate. Le informazioni contenute nell’articolo rappresentano l’opinione dell’autore alla data indicata, e potrebbero non riflettere le informazioni effettive di fondi o prodotti di investimento gestiti da Barings o da una qualsiasi delle sue società affiliate. Né Barings né alcuna delle sue società affiliate ne garantiscono la precisione o completezza, e non si assumono alcuna responsabilità per eventuali danni diretti o indiretti derivanti dal loro utilizzo. I RENDIMENTI PASSATI NON SONO NECESSARIAMENTE INDICATIVI DI RISULTATI FUTURI. Un investimento comporta il rischio di una perdita