CONTRIBUTO a cura di Stephanie Ouwendijk, Robert Nelson, Joanna Woods, Carlos Ortiz e Nicholas Hardingham del Team Franklin Templeton Fixed Income. Contenuto sponsorizzato da Franklin Templeton.

L’annuncio della Fed del tapering di acquisti di asset ha creato preoccupazioni tra certi operatori del mercato per un’eventuale vulnerabilità dei mercati emergenti (ME) a una ripetizione del 'taper tantrum' del 2013. Il debito dei mercati emergenti come asset class è in una posizione più forte a fronte dell’irrigidimento della politica monetaria statunitense nel 2022. Osserviamo varie differenze fondamentali e tecniche rispetto al 2013, che contribuiscono a questa resilienza relativa. Tra queste, un miglioramento delle dinamiche delle bilance dei pagamenti nei ME e un minore affidamento su fonti di finanziamenti esterne; una posizione tecnica meno vulnerabile nei mercati di obbligazioni dei ME, anche tramite una quota più bassa della partecipazione estera e una relativa riduzione della leva delle società nei ME. Riconosciamo che il contesto di crescita globale relativo non è necessariamente così favorevole per i ME quanto nel 2013–2014, tuttavia osserviamo che dopo l’esperienza del taper tantrum le banche centrali dei ME hanno appreso lezioni molto utili. Nella nostra valutazione, l’azione di politica monetaria rapida e prudente che nei ME ha preceduto il più recente annuncio del tapering depone a favore dei mercati di debito dei ME. In base a questi fattori, non ci aspettiamo che il tapering della Fed possa essere un catalizzatore di un episodio marcato di vendite massicce del debito dei ME. Dal nostro punto di vista, l’ago della bilancia dei rischi è a favore di obbligazioni in valuta forte (HC) piuttosto che di obbligazioni in valuta locale (LC).

Vulnerabilità esterne nei mercati emergenti

L’impatto fondamentale del tapering della Fed sui ME sarà presumibilmente visibile soprattutto nelle dinamiche della loro bilancia dei pagamenti. Dopo l’annuncio del tapering della Fed, i rischi fondamentali per il debito dei ME continuano ad essere una moderazione dei flussi di capitale e la pressione sui prezzi degli asset. Possiamo tuttavia notare nette differenze nel modello delle partite esterne dei ME rispetto al 2013, da cui si può dedurre che attualmente i ME hanno una maggiore capacità fondamentale a fronte di un contesto meno accomodante.

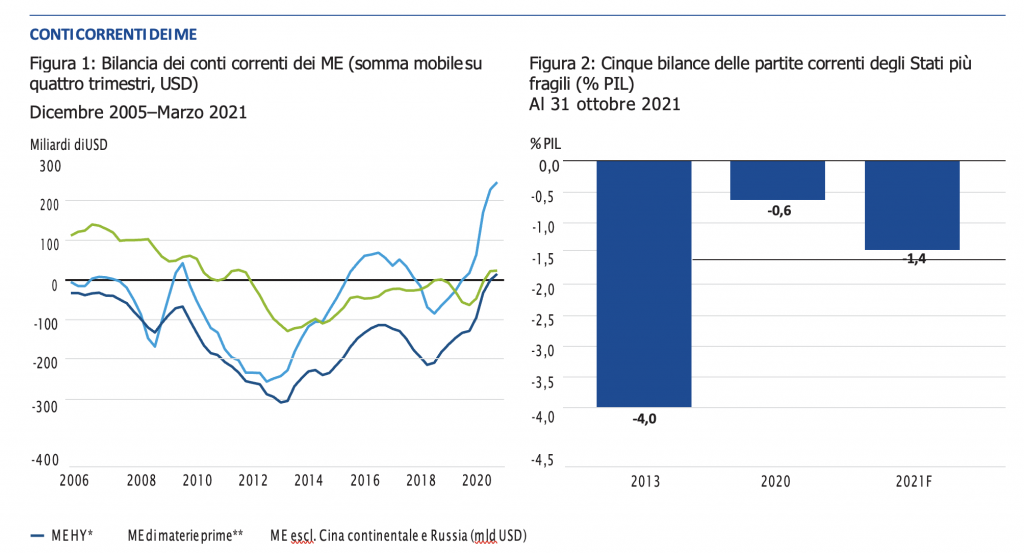

Il primo è il modello delle bilance delle partite correnti, migliorate drasticamente nei ME rispetto al 2013 (come illustrato nelle Figure 1 e 2). È un elemento importante, considerando che a parità di tutte le altre condizioni i paesi con deficit delle partite correnti maggiori dipendono maggiormente da fonti di finanziamento esterne e sono più vulnerabili a deflussi di capitale. Un paese che deve far fronte al duplice scenario di un deficit delle partite correnti e di deflussi del capitale abitualmente dovrebbe o attingere alle scorte di risparmi esterni o cercare di promuovere una rettifica della bilancia dei pagamenti tramite un aumento dei tassi d’interesse e/o un indebolimento del tasso di cambio. Abitualmente, ciò porterebbe a sua volta a rendimenti negativi del debito dei ME nel mercato locale, contagiando anche i rendimenti dei ME in valuta forte. È stato proprio questo lo scenario più serio che hanno dovuto affrontare nel 2013 i cinque Stati più fragili1, quando i deficit delle partite correnti hanno esacerbato l’impatto sui prezzi degli asset di una moderazione dei flussi di capitale. Rispetto ad allora, i saldi odierni migliori delle partite correnti suggerirebbero che il debito dei ME sia decisamente meno vulnerabile a uno scenario di tapering.

Un argomento che potrebbe contraddire o indebolire questa conclusione è che le partite correnti sono migliorate particolarmente a causa della pandemia di COVID-19, e pertanto i progressi potrebbero essere di breve durata o essere cancellati da altri elementi sfavorevoli correlati alla pandemia. È prudente riconoscere che il miglioramento delle partite correnti è stato legato in parte al peggioramento, possibilmente temporaneo, della domanda correlato alla pandemia. Comunque sia, la metodologia per la determinazione della bilancia esterna del FMI2 suggerisce che la riduzione dei deficit delle partite correnti è legata in gran parte a fattori il cui impatto si risente in periodi più lunghi, ad esempio variazioni della produttività e rallentamento strutturale dei tassi di crescita del PIL pro capite.

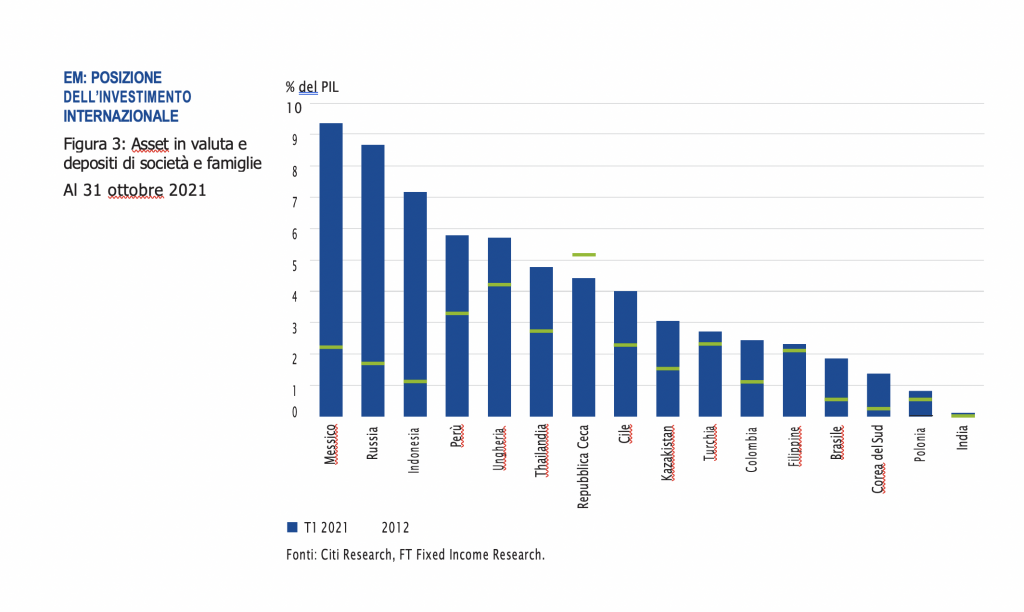

In aggiunta alla minore vulnerabilità suggerita dal miglioramento delle partite correnti, è anche chiaro che i paesi dei ME hanno creato cuscinetti di asset esterni più consistenti che potrebbero servire, almeno temporaneamente, per colmare qualsiasi divario generato da deflussi di capitale correlati al tapering. Le statistiche relative all’investimento internazionale del FMI (IIP) ci danno un quadro più preciso delle scorte e della composizione delle passività o degli asset esterni di un paese. Dai dati IIP si evince che rispetto al 2013 le scorte di asset FX liquidi di società e famiglie nei ME sono aumentate notevolmente (vedasi Figura 3). Qualora il tapering della Fed del 2021 portasse a una certa moderazione dei flussi di capitale verso i ME, ci attenderemmo che questo pool di asset liquidi fornisca a questi paesi una flessibilità finanziaria superiore a quella del 2013.

Debito dei ME: posizionamento e fattori tecnici

I deflussi di debito dei ME non si limitano ad esercitare pressioni negative dirette sui prezzi delle obbligazioni locali, bensì possono anche esercitare una pressione sottostante sui fondamentali visibile come un deflusso dal portafoglio, o di capitale sulla bilancia dei pagamenti di singoli paesi debitori3.

Nel periodo fino al tapering del 2013, a partire dal secondo trimestre 2009 gli afflussi nell’asset class del debito dei ME erano stati costanti. Il 2012 è stato un anno di afflussi record, arrivati a 100 miliardi di dollari e con una prevalenza degli afflussi in valuta forte rispetto a quelli in valuta locale. Ciò ha contribuito a un rendimento totale vicino al 20% per l’Indice di Riferimento principale dei ME4 nel 2012, con un rally degli spread da 400 pb a 250 pb. Verso la fine del 2012 le valutazioni erano diventate molto tese, considerando che i rendimenti erano scesi a un minimo assoluto del 4,35% (minore rendimento atteso). Questo trend degli afflussi cominciò a invertirsi a giugno 2013 dopo che si era iniziato a parlare di tapering negli Stati Uniti, e nel giro dei 10 mesi successivi l’asset class del debito dei ME aveva perso più di metà degli afflussi arrivati nel 2012. Osserviamo a questo punto che con il ritmo record degli afflussi nel 2012 l’asset class nel 2013 era in una posizione tecnica più vulnerabile rispetto a quanto sarebbe successo altrimenti.

La situazione tecnica odierna è ampiamente diversa. Sebbene gli afflussi nel debito dei ME siano stati costanti fin dal 2016, il sostegno della dinamica più recente non è stato neanche lontanamente paragonabile a quello del 2012. Ciò è dovuto in parte a un periodo di stress nel 2020, dopo lo scoppio del COVID, quando i flussi sono diventati temporaneamente negativi (~50 miliardi di dollari). Nonostante un rimbalzo dei flussi verso la fine del 2020, in base agli standard storici l’afflusso annuo netto nell’asset class è stato modesto. Uscendo da un periodo di afflussi comparativamente più debole, sosteniamo che nel 2021 i fattori tecnici sono molto più forti rispetto al 2013. Analogamente, le valutazioni secondo noi sono molto meno tese dopo la debolezza dei prezzi degli asset associata al COVID-19 del 2020.

Un’altra caratteristica tecnica che riteniamo favorevole è il calo notevole della quota di partecipazione estera nei mercati del debito dei ME in valuta locale, rispetto al 2013. In ogni regione, la quota di proprietà estera del mercato di debito dei ME in valuta locale è scesa rispetto al 2013, in misura particolarmente rilevante per la CEEMEA (Europa centrale e orientale, Medio Oriente e Africa) (–10%). In alcuni casi, il propulsore sono stati i tassi più bassi (ad es., per la Polonia e l’Ungheria), in altri invece il fattore determinante potrebbe essere stato l’aumento della volatilità associato al rischio politico (ad es., per la Turchia). La partecipazione estera in obbligazioni asiatiche (escluso il Giappone) ha subito il calo minore, considerando che afflussi notevoli nel mercato obbligazionario cinese onshore (~500 miliardi di dollari) nel periodo hanno compensato un calo nella maggior parte degli altri mercati.

Dal 2013, le emissioni di titoli sovrani dei ME sono state orientate verso il mercato interno. Pertanto mentre nella maggior parte dei casi le partecipazioni nominali estere sono aumentate, il ruolo degli operatori dei mercati locali ha cominciato ad essere molto più predominante. Ci attenderemmo un contributo di queste nuove dinamiche alla resilienza relativa del debito dei ME in periodi di shock esterni, dal momento che gli operatori dei mercati locali abitualmente hanno orizzonti temporali più lunghi e sono meno veloci nel reagire a cambiamenti di breve termine delle condizioni macro globali.

Riconosciamo tuttavia che vi sono alcuni nuovi rischi tecnici da prendere in considerazione rispetto al 2013, in particolare l’aumento della proprietà di fondi negoziati in borsa (ETF) dell’asset class.

La risposta della politica nei ME

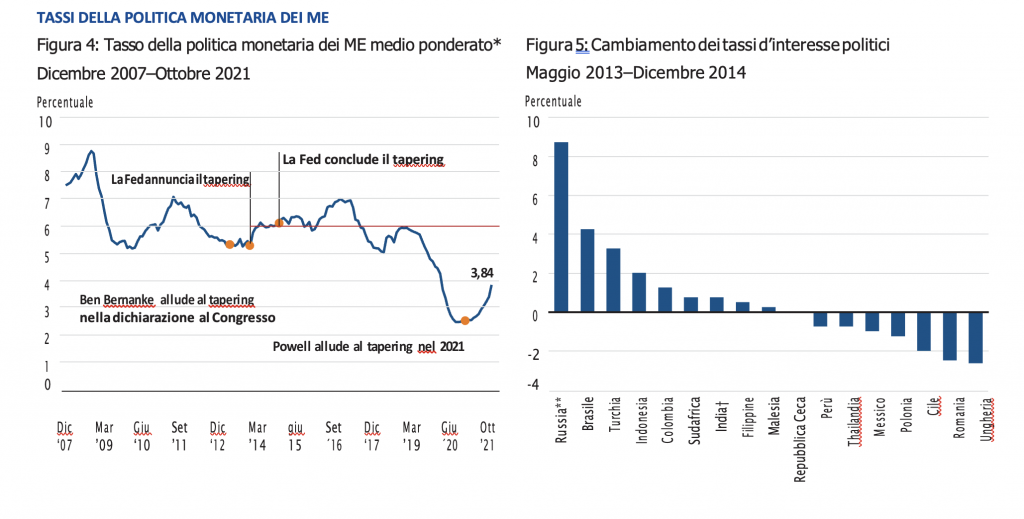

Guardando in retrospettiva, quando a maggio 2013 è diventato chiaro l’impatto dei discorsi relativi al tapering, sorprende che il tasso medio della politica monetaria dei ME (Figura 4) non sia cambiato in misura rilevante fino alla fine del 2013. Nel 2014 i tassi sono saliti, ma i singoli redditi sono stati eterogenei, con molti paesi periferici dell’eurozona passati a tagliare i tassi aggressivamente.

I paesi più esposti a sfide esterne, quali i cinque Stati più fragili, furono tuttavia obbligati a irrigidire la politica per far fronte allo shock. Come illustrato nella Figura 5, tra maggio 2013 e dicembre 2014 il tasso politico per questi cinque Stati è aumentato mediamente più di 200 pb. Analogamente, molte politiche alternative, quali le imposte sulle transazioni con l’estero in Brasile, vennero abbandonate cercando di attirare un capitale incrementale.In sintesi, se confrontiamo la politica monetaria in periodo post-crisi e pre-tapering, vi sono nette differenze tra i periodi fino ai tapering del 2013 e del 2021. Nel 2021, la maggior parte delle banche centrali dei ME ha irrigidito la politica contemporaneamente, in anticipazione del tapering degli acquisti di asset annunciato dalla Fed. Nel 2013, al contrario, l’irrigidimento della politica monetaria da parte delle banche centrali dei ME era avvenuto dopo l’annuncio del tapering e la reazione del mercato. Nel 2021, il tasso politico medio ponderato dall’inizio dell’anno per i paesi del JPM GBI-EM Global Index che utilizzavano un singolo tasso politico come strumento politico principale è aumentato di 125 pb. Nella nostra valutazione, una politica proattiva delle banche centrali dei ME, unitamente ai fattori discussi qui sopra, renderà molto meno possibile una ripetizione del taper tantrum del 2013.

Quali sono i rischi principali?

I Fondi possono avere titoli di diverse tipologie o essere esposti a differenti settori, circostanze di mercato o paesi. Possono altresì investire in diverse asset class, quali azioni, obbligazioni, quote/unità di fondi di investimento collettivo, strumenti di mercato monetario, e strumenti finanziari derivati. Questi investimenti comportano rischi differenti che possono fare sì che il valore delle azioni nei fondi e qualunque rendimento dei fondi scenda o salga. Gli investitori possono non recuperare l’intera somma investita e non vi è garanzia che un fondo raggiungerà il suo obiettivo. La performance del fondo potrebbe essere influenzata da rischi inclusi fluttuazioni valutarie e dei tassi di cambio, sistemi politici, economici, legali e normativi meno stabili, specialmente nei mercati emergenti, l’affidabilità creditizia di un emittente, la capacità di vendere le posizioni di un fondo o dove una piccola variazione nel valore dell’asset sottostante può avere un impatto maggiore sul valore di uno strumento finanziario derivato. I Fondi possono anche essere esposti a rischi operativi. Prima di effettuare qualsiasi investimento, Vi invitiamo a leggere la sezione del prospetto relativa al rischio e, dove disponibile, il Documento Informativo Chiave per gli Investitori. Tutti questi documenti sono disponibili sul nostro sito web www.FTIdocuments.com.

Prima dell'adesione leggere il Prospetto informativo e il Documento Informativo Chiave per gli Investitori.

Questo documento è da considerarsi di interesse generale. Nessuna parte di questo documento deve essere interpretata come un consiglio all’investimento.

Le opinioni espresse sono quelle dell’autore alla data di pubblicazione e sono soggette a variazioni senza preavviso.

Le performance passate non sono indicazione o garanzia di performance future.

[1] Questi paesi sono stati denominati i cinque Stati fragili: Turchia, Brasile, India, Sudafrica e Indonesia.

[2] Fonte: IMF External Balance Assessment (EBA): Data and Estimates, 2019.

[3] Quando vi sono vendite nette di titolari di debito non residenti, appariranno come un deflusso dal portafoglio (un tipo di deflusso di capitale) nella bilancia dei pagamenti del paese debitore sottostante.

[4] I dati si riferiscono al JPMorgan EMBI Global Diversified Index.