Contributo a cura di Tom Ross, CFA, portfolio manager e Seth Meyer, CFA, Multi Sector Income, portfolio manager di Janus Henderson Investors.

Molti dei nostri esperti del segmento high yield globale valutano i possibili effetti della migliorata affidabilità creditizia sugli spread dei titoli high yield.

In sintesi

- Il merito di credito medio (determinato dai rating) del mercato mondiale delle obbligazioni high yield è nettamente migliorato dai tempi della crisi finanziaria globale.

- La nostra analisi suggerisce che il valore di questo rialzo equivale a circa 25 punti base sul mercato USA e a circa 20 punti base a livello globale in termini di differenziali di rendimento fra emissioni societarie e titoli di Stato.

- Dai nostri calcoli risulta che gli spread del segmento high yield USA potrebbero essere inferiori al livello minimo di gennaio 2020 di 10 punti base e presentare comunque i medesimi livelli su base rettificata per il merito di credito.

Quando si tratta di valutare un mercato rispetto al passato, sentiamo spesso parlare di spread “contenuti” o “ampi”. Ma se, per parafrasare un vecchio detto, gli spread passati non fossero una buona indicazione degli spread attuali? E se il mercato non fosse lo stesso di un tempo?

Siamo ottimisti sul mercato high yield poiché a nostro avviso siamo ancora all’inizio del ciclo di recupero del credito, i tassi di default sembrano destinati a diminuire e le società, persino quelle più indebitate, hanno maggiore accesso al capitale grazie alle misure della Federal Reserve statunitense (Fed) volte a preservare la liquidità sul mercato delle obbligazioni corporate. Ma è cambiata anche un’altra cosa: l’affidabilità creditizia media (misurata dai rating) dei mercati high yield è nettamente migliorata rispetto all’ultima grande crisi.

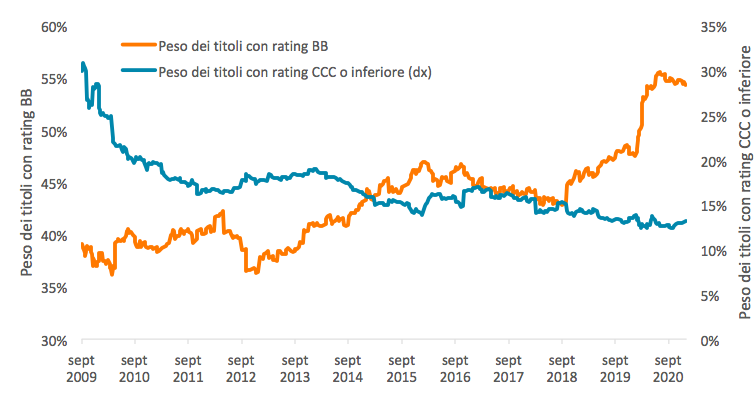

Il segmento high yield USA è composto per lo più da titoli con rating da BB (il rating non investment grade più elevato) a CCC. Attualmente i bond di fascia BB rappresentano il circa il 55% dell’indice, quelli di fascia CCC quasi il 12% e quelli con rating inferiore a CCC meno dell’1%. In altre parole, circa metà dell’indice è formata da titoli con il massimo merito di credito del segmento sub investment grade. Non è sempre stato così. Nei mesi immediatamente successivi alla crisi finanziaria globale i titoli high yield di fascia CCC hanno raggiunto un massimo del 23% dell’indice, cioè quasi il doppio del dato attuale, e il totale dei bond con rating CCC o inferiore ha toccato un massimo del 30%, quasi tre volte rispetto a oggi. Per farla breve, negli ultimi dieci anni circa il 15% del mercato high yield è salito di livello passando dal limite inferiore del range dei rating ai livelli più alti o quasi.

Ponderazioni dei titoli dell’indice high yield USA con i rating più e meno elevati

A essere onesti, tale evoluzione non è tutto merito della maggiore affidabilità creditizia delle società high yield. In parte si deve alla ristrutturazione del debito o all’uscita dal mercato delle società con i rating peggiori. Inoltre, come si evince dal grafico che precede, nel 2020 la percentuale di bond BB è aumentata anche perché diverse grandi società investment grade sono state declassate alla categoria high yield (i cosiddetti “fallen angels”). In sostanza, per un motivo o per l’altro, il rating del mercato high yield è costantemente migliorato.

L'high yield è meno oneroso

Ma quanto vale questo aumento del rating? Secondo noi circa 25 punti base. (100 punti base = 1%)

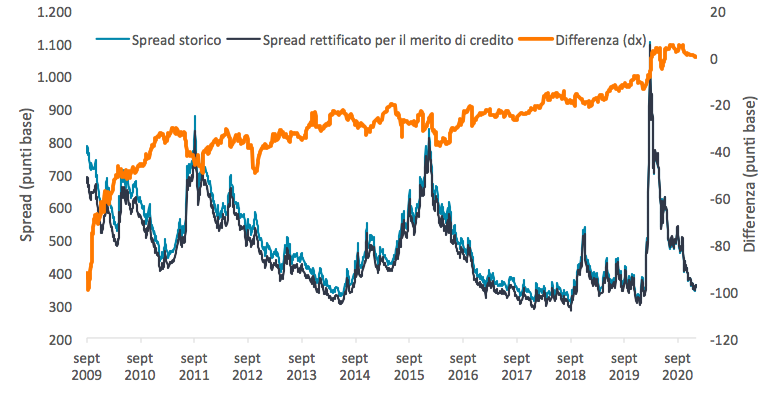

Nel grafico seguente, abbiamo plottato lo spread storico dell’indice Bloomberg Barclays US High Yield, uno spread rettificato e la differenza fra i due. Lo spread rettificato presuppone che l’indice abbia lo stesso rating medio ponderato di oggi. Poiché il merito di credito è migliorato, va da sé che lo spread rettificato è inferiore rispetto allo spread storico e, come mostrato dalla linea arancio che indica la differenza fra i due, diminuisce costantemente man mano che si va indietro nel tempo. In altri termini, l’indice high yield, tenendo conto della maggiore affidabilità creditizia, è diventato sempre meno oneroso.

La media semplice della differenza fra lo spread storico e lo spread rettificato per il merito di credito dal 2009 è pari a 28 punti base. Dato che tale media è spostata verso il basso per effetto dell’estrema differenza rispetto a dieci anni fa, abbiamo arrotondato per difetto a 25 punti base, un livello comunque prudente rispetto al range (fra 20 e 40 punti base) in cui si attestava la differenza nel periodo 2011-2018.

Rettifica degli spread high yield storici in base al merito di credito più elevato

Ciononostante, dato che gli spread del mercato high yield USA sono prossimi ai minimi storici, potrebbe essere utile osservare la differenza fra gli spread storici e gli spread rettificati per il merito di credito ai livelli minimi. Il minimo più recente dello spread storico è di 312 punti base e risale al 13 gennaio 2020. Se rettificato per l’aumento dell’affidabilità creditizia registrato da allora, lo spread dovrebbe essere di 302 punti base, cioè 10 punti base in meno. Rispetto al livello minimo del periodo successivo alla crisi finanziaria globale, pari a 309 punti base il 1 ottobre 2018, lo spread rettificato per il merito di credito risulta di 290 punti base, vale a dire ridotto di 19 punti base. Da allora il divario non fa che aumentare, sino a raggiungere 24 punti base rispetto al minimo del 23 giugno 2014.

A nostro parere il gap (la differenza fra lo spread storico e quello rettificato per il merito di credito) conta. Ai tempi degli spread minimi citati l’indice high yield era un indice totalmente diverso, con un merito di credito medio inferiore. Di conseguenza, quando gli investitori si chiedono se il mercato high yield USA può raggiungere o superare i minimi precedenti, crediamo che debbano basarsi sui dati storici rettificati. Ad esempio, in base alla nostra analisi, gli spread high yield potrebbero essere inferiori di 10 punti base rispetto al minimo di gennaio 2020 (poco più di un anno fa) e risultare comunque allo stesso livello su base rettificata per il merito di credito.

Riteniamo che gli investitori possano e debbano domandarsi: “È possibile che gli spread high yield tornino ai minimi storici?” Tuttavia, quando parliamo di questi minimi dobbiamo sapere se stiamo mettendo a confronto due grandezze paragonabili. Nel nostro caso no: gli spread odierni non hanno nulla a che vedere con i minimi post crisi finanziaria globale.

Non ha senso parlare del passato come se fosse simile al presente. Oggi gli indici high yield globali presentano un merito di credito medio più elevato rispetto a qualsiasi altra fase di minimo dopo la crisi finanziaria globale. Gli investitori possono e devono guardare alle previsioni sui fondamentali delle varie regioni, ma crediamo sia importante tenere a mente che i mercati mondiali dei titoli high yield sono cambiati, e in meglio.

Scopri di più su Janus Henderson Investors

I calcoli sopra citati sono di Janus Henderson e non sono garantiti. Sono riportati a mero scopo illustrativo e non devono essere utilizzati o interpretati come un'offerta di vendita, una sollecitazione di un'offerta di acquisto o una raccomandazione all’acquisto, alla vendita o alla detenzione di determinati titoli, strategie di investimento o settori di mercato.