Contributo a cura di Tim Gibson e Guy Barnard, CFA, co-head of Global Property Equities e portfolio manager di Janus Henderson Investors. Contenuto sponsorizzato.

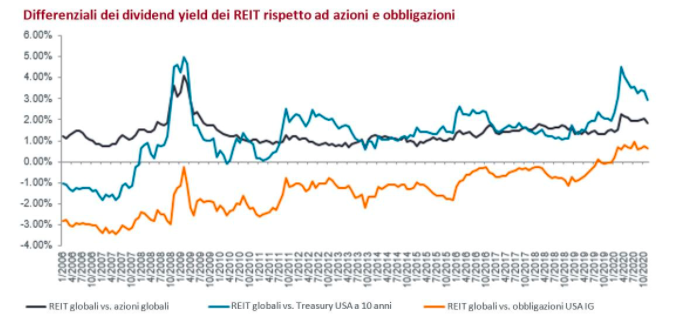

Il real estate quotato, come asset class, penalizzato dagli investitori per gran parte del 2020, ha accumulato un forte ritardo rispetto all'azionario globale1. Tuttavia, nonostante l’incertezza percepita, i cash flow (canoni di locazione) di molti tipi di proprietà con contratti di affitto a lungo termine sono rimasti resilienti2. Pertanto, i flussi di reddito dei titoli real estate globali, perlopiù di qualità elevata, appaiono sottovalutati rispetto ad altre importanti asset class, come azioni e obbligazioni (cfr. grafico).

Guardando al 2021, l’imminente distribuzione (al momento in cui si scrive) di più vaccini altamente efficaci contro il coronavirus potrebbe migliorare la percezione del real estate quotato da parte degli investitori e si potrebbero quindi escludere gli scenari più foschi. Speriamo quindi che le valutazioni del real estate quotato “tornino alla normalità”, insieme alle vite degli inquilini.

Spread storico dei rendimenti dei titoli real estate globali

Nota: Il dividend yield è il dividendo espresso in percentuale del corso azionario attuale. Spread dei dividend yield = differenza tra il dividend yield dei REIT e quello dell’asset class in esame. I dividend yield non sono garantiti.

Somma delle parti

Quando si parla di "mercato” e “asset class”, è importante ricordarsi che tali termini sono abbreviazioni utili a comunicare informazioni generiche. Occorre tuttavia un’analisi più approfondita delle varie parti che compongono l’insieme. L'asset class del real estate quotato comprende centinaia di società proprietarie di migliaia di asset fisici di diverse tipologie in tutto il mondo. Ciascuna di tali variabili presenta caratteristiche differenti in termini di domanda e offerta, alcune molto più favorevoli di altre per i locatori.

Al di là della pandemia vi sono alcuni importanti trend di lungo periodo che resteranno probabilmente in atto e, a nostro avviso, potranno essere utilizzati per individuare quali segmenti e aree geografiche genereranno le performance più robuste. Pensiamo ad esempio alle dinamiche demografiche, alla digitalizzazione, alla sostenibilità e all’adozione di stili di vita pratici. La confluenza di tali fattori continuerà probabilmente a favorire le società real estate quotate proprietarie di magazzini per la logistica, ripetitori, centri dati, abitazioni su misura per baby boomer e millennial, e immobili esperienziali.

Tuttavia, i proprietari di negozi fisici e uffici, che rappresentano una percentuale elevata del mercato, potrebbero dover affrontare una concorrenza ancora più agguerrita e con conseguente riduzione del pricing power in termini di locazione. Prima della pandemia il mondo del real estate era diviso in società gettonate e meno gettonate; il 2020 se non altro è servito ad ampliare il gap tra i due gruppi in termini di prospettive.

Attivi perché essere attivi conta

Come le ponderazioni di un indice, per definizione, riflettono le buone performance passate, le posizioni di un portafoglio di successo gestito attivamente devono riflettere le buone performance future. In un’asset class composta da vincitori e vinti con prospettive estremamente variegate, riteniamo fondamentale adottare un approccio diversificato e basato su convinzioni forti per conseguire rendimenti interessanti.

Alla luce dell’imminente ritorno alla normalità e della fine del 2020, riscontriamo selezionate opportunità in diverse aree del mercato quotato del real estate che possono essere considerate convenienti ma non irrecuperabili. Si tratta di titoli severamente puniti dal mercato azionario che potrebbero però evidenziare ancora una crescita sostenibile. Intendiamo continuare a sfruttare tali opportunità ove possibile. Tuttavia, prevediamo che nel tempo ad avere la meglio sarà l’orientamento verso le società real estate ben gestite, con corsi convenienti e con portafogli di immobili e location in crescita.

Clicca qui per maggiori informazioni sulla view di Janus Henderson Investors

1 REIT globali (FTSE EPRA/NAREIT Developed Index) vs. azionario globale (MSCI World Index): rendimenti totali in USD, 31 dicembre 2019 - 30 novembre 2020. Le performance passate non sono indicative dei risultati futuri.

2 Fonte: Janus Henderson Investors, dati e commenti societari al T3 2020. Sulla base della raccolta dei canoni di locazione dei REIT (real estate investment trust) USA nel periodo aprile-luglio 2020. Sono esclusi immobili commerciali, sono inclusi solo gli immobili con contratto di locazione.

Real estate esperienziale: tramite tecnologie e dati all'avanguardia viene creata un’esperienza di acquisto personalizzata e indimenticabile.

Forti convinzioni: approccio di investimento incentrato su un numero ridotto di titoli che potrebbero sovraperformare.

Il FTSE EPRA/NAREIT Developed Index è un indice ponderato per la capitalizzazione di mercato corretta per il flottante, concepito per replicare la performance di società immobiliari quotate dei Paesi sviluppati di tutto il mondo. I titoli che compongono l'indice sono filtrati in base alla liquidità, alle dimensioni e ai ricavi.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri soggetti/team di Janus Henderson Investors. Eventuali titoli, fondi, settori e indici citati nel presente articolo non costituiscono né fanno parte di alcuna offerta o invito all'acquisto o alla vendita.

I rendimenti passati non sono indicativi di rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Ai soli fini promozionali.