Contributo a cura di Teresa Gioffreda, head of GWM client coverage Italy UBS AM. Contenuto sponsorizzato.

Il settore immobiliare offre rendimenti generalmente stabili e un rischio limitato a livello di portafoglio, grazie alla volatilità contenuta e alle basse correlazioni dei rendimenti con le asset class tradizionali. Ma i tempi difficili che stiamo attraversando rappresentano una minaccia per tutte le asset class e richiedono una certa cautela.

Guardando al passato, i periodi di maggiore inflazione sono stati in genere seguiti da rendimenti immobiliari più elevati. A confermarlo una nostra analisi del 2020, nella quale abbiamo messo a confronto i rendimenti immobiliari nominali e l'inflazione in 26 Paesi a livello globale. Il nostro modello ha dimostrato che il settore real estate ha offerto una protezione dall’inflazione pari al 78%1, che arriva all'80% se si applicano ulteriori condizioni come i tassi di interesse reali e il premio al rischio immobiliare variabile.

Attualmente, stiamo assistendo tuttavia a un aumento del rischio di stagflazione (fenomeno che si verifica quando l'inflazione è superiore alla media e la crescita del PIL è inferiore alla media), a causa dell'aumento dei tassi di interesse da parte delle banche centrali nel tentativo di frenare l'inflazione.

Alla luce di queste considerazioni, abbiamo analizzato i possibili scenari per il settore immobiliare negli Stati Uniti e in Europa.

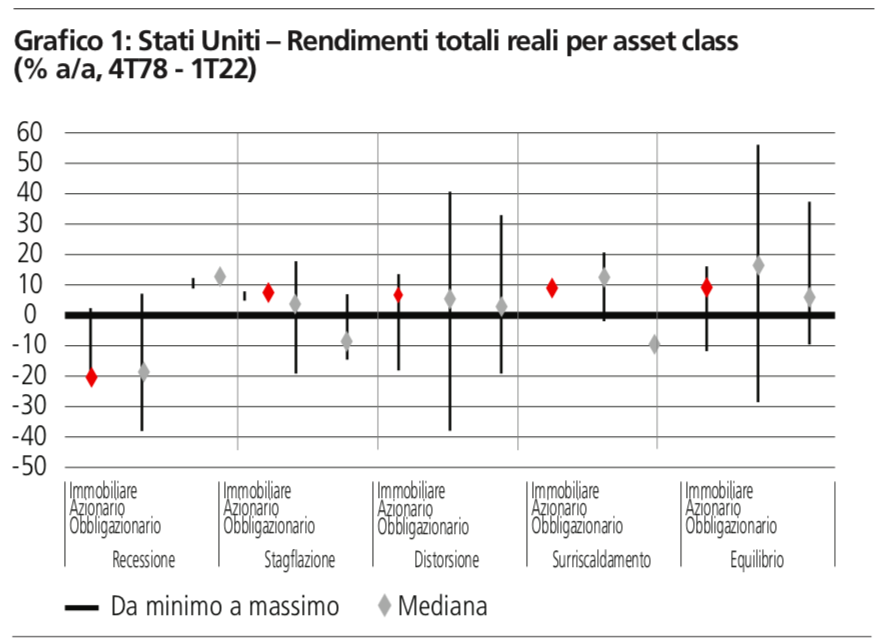

Stati Uniti

I dati limitati relativi agli Stati Uniti, risalenti all'ultimo periodo di stagflazione negli anni Settanta, indicano che il settore immobiliare ha sovraperformato le azioni e le obbligazioni, anche se con performance inferiori alle aspettative rispetto ai periodi di migliore crescita economica.

= ICE Bank of America Merrill Lynch 7-10 Year US Treasury Index; media definita come valore entro una deviazione standard dalla media; inflazione = 3,5% media e 2,7% deviazione standard; crescita annua del PIL = 2,6% media e 2,3% deviazione standard. La performance passata non è garanzia di risultati futuri.

Dal 1978, i rendimenti totali annui reali – al netto dell'inflazione – sono stati del 6-7% in periodi di equilibrio dell’economia, con una mediana del 6,9%, ma durante i periodi di stagflazione il real estate ha reso il 5,5% in termini reali, a fronte del 2,5% dell’azionario e al 7,3% delle obbligazioni governative.

A nostro avviso, le maggiori minacce per i mercati immobiliari sono i periodi di recessione associati a un'inflazione a livelli medi o inferiori alla media. Per mitigare tali rischi, riteniamo che la strategia più prudente sia un'ampia diversificazione tra i vari Paesi.

Il mercato immobiliare statunitense è comunque in condizioni migliori rispetto alla crisi finanziaria globale iniziata nel 2007, con rapporti loan-to-value meno tesi e spread meno compressi tra rendimenti immobiliari e rendimenti obbligazionari.

Europa

In Europa, il rapporto tra inflazione elevata e forti rendimenti immobiliari è stato storicamente tenue, nella migliore delle ipotesi. In alcuni casi l'inflazione è stata sostenuta da una forte domanda, che si è rivelata positiva per la crescita degli affitti. Ma quando un'inflazione elevata è sintomo di una crescita economica di fine ciclo, si possono correre ulteriori rischi. Attualmente, l'inflazione è spinta dai costi anziché dalla domanda, il che porta a un ridimensionamento delle previsioni di crescita economica. La Bank of England, per esempio, prevede una stagnazione dell'economia britannica nel 2023-24. Inoltre, i tassi di interesse sono in aumento, con rialzi considerevoli che hanno ridotto gli spread tra real estate e reddito fisso. Per quanto riguarda l’immobiliare, ciò potrebbe tradursi in una certa pressione al rialzo sui rendimenti, poiché il settore dovrebbe scontare il nuovo contesto dei tassi di interesse, e in un ridimensionamento delle aspettative di crescita degli affitti a causa dell'indebolimento dell'economia.

Tuttavia, alcuni segmenti del mercato europeo offrono ancora solide prospettive di crescita dei canoni di locazione, con un outlook positivo nel difficile contesto macroeconomico attuale. Questo vale soprattutto per gli asset logistici situati in hub di distribuzione strategici, dove il potenziale di domanda supera ancora in modo significativo l'attività di costruzione. Un altro settore che continua a beneficiare delle tendenze strutturali è quello delle locazioni di immobili residenziali in Europa. La costante crescita del numero di nuclei familiari e la crescente attrattiva del segmento degli affitti dal punto di vista della flessibilità e dell'accessibilità economica continuano ad alimentare una consistente domanda repressa per questo settore nella maggior parte delle aree urbane del continente.

Fonti e note

1Outlook del settore immobiliare - Numero 1, febbraio 2020