CONTRIBUTO a cura di Luke Newman, portfolio manager di Janus Henderson Investors. Contenuto sponsorizzato.

Dall’inizio della pandemia da COVID-19 le decisioni degli investitori sono state trainate soprattutto da timori e speranze. Volta a volta, gli investitori sono stati presi dal panico a causa dello stato dell’economia internazionale, per poi ritrovare l’ottimismo poiché ritenevano che i governi e le banche centrali avessero introdotto sufficienti misure per sostenere la crescita.

Fino ad ora, nel 2022 i timori hanno ricominciato ad invadere i mercati, fomentati da un atteggiamento sempre più aggressivo delle banche centrali, guidate dalla Federal Reserve (Fed), a cui si sono aggiunti chiari segnali di deterioramento della crescita mondiale. La serie di sanzioni contro la Russia in risposta all'invasione dell'Ucraina ha comprensibilmente esacerbato le pressioni inflazionistiche già presenti. In altri contesti, l'impatto di un aumento dei prezzi del gas e dell'elettricità è stato aggravato dai lockdown imposti in Cina e dai persistenti problemi delle catene di approvvigionamento.

L'allentamento si trasforma in inasprimento

La Fed ha continuato a irrigidire la propria posizione a fronte dell'aumento dei prezzi e in maggio ha annunciato il maggiore aumento del tasso d'interesse di riferimento in oltre due decenni (un aumento dello 0,5%), dopo un aumento dello 0,25% a febbraio, con diversi ulteriori rialzi attesi nel 2022. La Fed ha non solo reagito rapidamente per quanto riguarda i tassi di interesse, ma è anche passata più rapidamente di quanto ci si attendesse alla stretta quantitativa, con conseguenze sia sui mercati azionari che su quelli obbligazionari. Al di fuori degli Stati Uniti, il Comitato di politica monetaria della Banca d'Inghilterra ha aumentato i tassi di interesse quattro volte dal dicembre 2021, fino a raggiungere l'1,0% a maggio, con un'inflazione che ha raggiunto il 9,0% ad aprile, il massimo livello da 40 anni a questa parte. La Banca Centrale Europea, invece, sembra avere adottato una posizione meno aggressiva della Fed, data la minore inflazione core. Anche se un'inflazione persistente o in aumento può rappresentare un problema reale per le aziende che hanno una capacità limitata di ridurre i costi, le imprese che dispongono invece di un potere di determinazione dei prezzi (la possibilità di trasferire gli aumenti di prezzo degli input ai clienti) possono offrire una copertura implicita rispetto all'inflazione. La questione è che molte aziende hanno una forte sensibilità alle ipotesi di aumenti dei tassi di interesse, dato che vi sono meno opportunità di crescita degli utili. Nei primi mesi del 2022 le azioni statunitensi hanno subito particolari pressioni, in un contesto in cui il calo degli utili è stato inglobato nelle prospettive di un rallentamento della crescita globale e di un aumento dell’incertezza geopolitica.

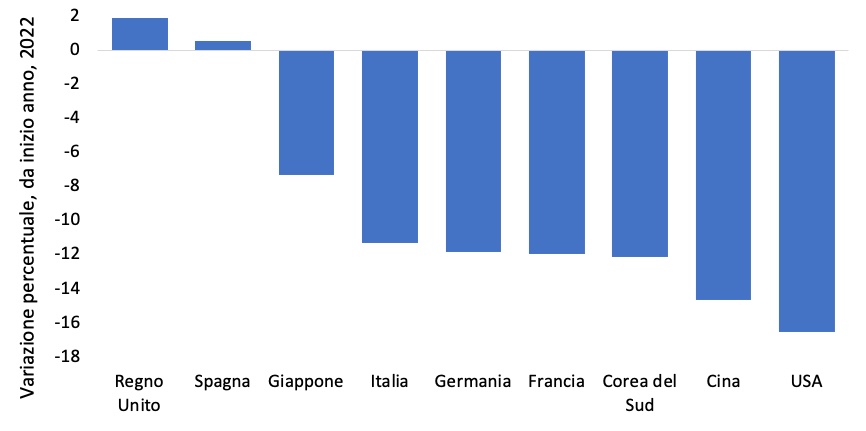

I titoli azionari statunitensi hanno finora registrato i risultati peggiori nel 2022

Il mercato azionario statunitense ha accumulato un notevole ritardo rispetto all'Europa, in quanto gli investitori hanno cercato di scontare la pressione sui ricavi aziendali derivante dal notevole aumento del costo della vita per i consumatori. In Europa e in America Latina vi sono state ripercussioni a catena sotto forma di aumenti dei prezzi, che hanno portato a un calo della domanda in termini di consumi discrezionali.

Gli investitori dovrebbero puntare sul rendimento assoluto?

L'obiettivo di un’esposizione verso azioni long/short è quello di perseguire un rendimento positivo e costante nel tempo, con fattori di performance differenziati rispetto al mercato azionario sottostante. Queste strategie non sono concepite per competere con la performance dei fondi long (azioni detenute specificatamente per beneficiare di un eventuale aumento del valore nel tempo) in un mercato in forte espansione, ma dovrebbero servire a offrire un livello di volatilità più basso durante i periodi caratterizzati dalle incertezze di mercato.

Ciò è possibile grazie a combinazioni di posizioni lunghe e corte con titoli accuratamente selezionati, una strategia che richiede abilità ed esperienza. Per ottenere posizioni corte si possono utilizzare gli strumenti derivati, come gli equity swap, detti Contratti per differenza (CFD) e i futures. Per detenere posizioni lunghe si può utilizzare un mix di investimenti diretti e/o strumenti derivati, compresi i CFD.

Dovrebbe essere possibile adottare una strategia long/short flessibile, basata su un'esposizione dinamica netta e lorda, sia nei mercati ribassisti sia rialzisti, adottando un posizionamento short che possa fungere da fonte di rendimento e da strumento di copertura. Ogni investimento deve essere effettuato tenendo conto del rischio di ribasso. Tali strategie, se gestite correttamente, dovrebbero contribuire a ridurre i rischi per il capitale quando emergono le prime incertezze a livello macroeconomico, per poi passare a una posizione che consenta di capitalizzare sui successivi recuperi del mercato o sulle variazioni di performance tra le diverse componenti del mercato.

La dispersione dei prezzi rappresenta un’opportunità

Per andare al di là dell’attualità, restiamo dell’avviso che esista un livello ragionevole di eterogeneità dei prezzi tra i vari titoli e ciò fornisce opportunità di ottenere rendimenti positivi derivanti da investimenti in posizioni long e short.

Per quanto riguarda le posizioni lunghe, riteniamo che i modelli di business più difensivi, in grado di far crescere i ricavi a fronte del rallentamento dell’economia, possano resistere meglio di altri. A nostro avviso sarebbe necessario puntare su tematiche di crescita strutturale, cioè su aziende capaci di trasferire l’aumento dei prezzi degli input sui consumatori, oppure su imprese con bilanci solidi, poiché i mercati del credito hanno difficoltà ad affrontare il passaggio dall’allentamento quantitativo alla stretta quantitativa. Come sempre, il prezzo conta: siamo quindi alla ricerca di valutazioni che tengano conto in modo appropriato di un tasso di sconto più elevato rispetto a quello registrato per gran parte dell'ultimo decennio, offrendo una certa prospettiva di rialzo assoluto. Il mercato britannico appare ancora conveniente in termini assoluti, con alcune interessanti opportunità sulle posizioni lunghe.

In chiave tattica, le posizioni short dipendenti dai consumi in settori come il retail sembrano aver già scontato gran parte della pressione che i consumatori dovranno affrontare nei prossimi mesi. I titoli tecnologici in rapida crescita sono stati i principali beneficiari del ritorno dell’ottimismo dopo il crollo causato dalla crisi del Covid nel febbraio e nel marzo 2020, quando gli investitori sono ritornati sul mercato. Oggi, tuttavia, le ipotesi di valutazioni, potenzialmente eccessive, dei titoli tecnologici hanno naturalmente portato a ritenere che tale settore offra opportunità in materia di posizioni corte. Nonostante la relativa sottoperformance delle azioni statunitensi registrata finora nel 2022, le valutazioni eccessive sembrano ancora più estreme e il sostegno diretto di bilancio che ha consentito alle famiglie di avere un maggiore potere d’acquisto sembra, a nostro avviso, avere provocato una saturazione della domanda per alcuni beni di consumo discrezionali.

Inflazione: un meccanismo di autoregolazione

Prevediamo che l'inflazione nominale rimarrà persistentemente elevata, ma, a nostro avviso, il tasso di variazione dovrebbe allentarsi nel corso del 2022. Benché un'inflazione elevata o in aumento sia dannosa per la crescita dell'economia, possiede una sorta di meccanismo di autoregolazione per quanto riguarda i livelli di investimento a livello corporate e la spesa per i beni discrezionali. È probabile che la distruzione della domanda a fronte di prezzi più elevati potrebbe interessare molti contesti caratterizzati da pressione inflazionistica. Ciò significa che molti vincoli (meno prevedibili) a livello dell’offerta e dei costi degli input potrebbero attenuarsi nei prossimi mesi.

Le incognite sono tante, con il Covid che continua ad avere un impatto sulle economie e sulle catene logistiche e il conflitto in Ucraina che pesa sulle pressioni inflazionistiche (soprattutto in materia di energia e alimentari). Le aspettative di crescita sono diminuite e vi è il rischio che le banche centrali possano adottare decisioni troppo aggressive sui tassi di interesse, facendo aumentare il rischio di recessione. Se tale scenario si avverasse, le strategie long/short dispongono di strumenti in grado di generare un rendimento per gli investitori durante l'intero ciclo di mercato, indipendentemente dagli utili societari. In questo contesto, sarà necessario concentrarsi soprattutto sulla selezione dei titoli a livello tattico e core, condizioni che riteniamo adatte agli investimenti azionari con posizioni long/short a condizione di avere effettuato un’analisi e una ricerca dettagliata sulle aziende.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri soggetti/team di Janus Henderson Investors. Eventuali titoli, fondi, settori e indici citati nel presente articolo non costituiscono né fanno parte di alcuna offerta o invito all'acquisto o alla vendita.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.