Commento a cura di Michael Della Vedova Co-Portfolio Manager, T. Rowe Price Funds SICAV - Global High Income Bond, e Stephen Marsh, Portfolio Specialist, T. Rowe Price. Contenuto sponsorizzato.

I timori di recessione aumentano, mentre le banche centrali continuano ad alzare i tassi e a dare indicazioni sempre più aggressive in risposta all'aumento dell'inflazione. I prezzi degli asset sono crollati, in particolare quelli degli investimenti considerati più rischiosi, come il debito high yield. Il livello di ansia dei mercati è tale che gli investitori possono chiedersi se la crisi attuale assomiglierà alla bolla delle dot-com del 2001 o alla crisi finanziaria globale (GFC) del 2008.

La buona notizia è che se questa volta si verificherà una recessione, è probabile che essa infligga agli utili societari danni molto minori rispetto alle precedenti flessioni. Sebbene le valutazioni attuali implichino un'impennata dei default del debito societario nel 2023, non crediamo che questa sia una valutazione realistica, per tre motivi.

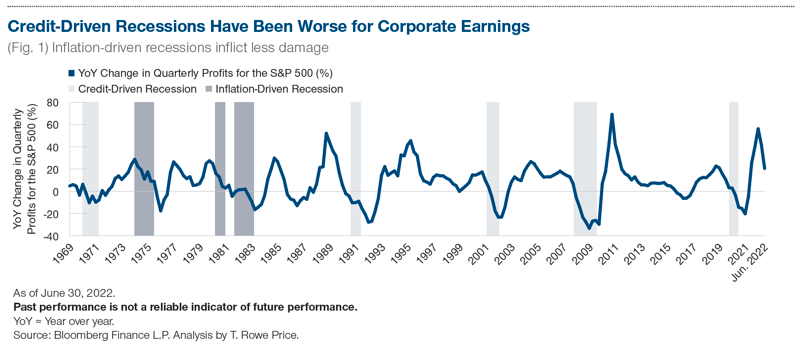

1. Questa recessione sarà guidata dall'inflazione, non dal credito

A parte la recessione indotta dalla pandemia del 2020, la maggior parte delle altre recessioni recenti è stata determinata dal credito, ovvero è stata causata dalla preoccupazione per la solvibilità di alcuni asset. La GFC e la crisi delle dot-com, ad esempio, sono state causate principalmente dall’accumulo di eccessi di debito nel settore immobiliare statunitense e nelle infrastrutture internet, rispettivamente.

Se l'attuale flessione si trasformerà in una recessione, la causa principale sarà l'inflazione. Le recessioni guidate dall'inflazione sono rare: l'ultima si è verificata nel 1982-1983. Il rischio è che si verifichi ora a causa dell'enorme quantità di stimoli fiscali e monetari immessi nell'economia globale negli ultimi anni, prima a seguito della GFC e poi durante la crisi pandemica. Questa liquidità ha gonfiato i prezzi degli asset e spinto la speculazione, provocando l'impennata dell'inflazione a cui assistiamo oggi.

Per gli investitori è importante distinguere tra le recessioni guidate dal credito e quelle legate all'inflazione. Storicamente, i danni agli utili societari tendono a essere più modesti durante le recessioni guidate dall'inflazione. Ad esempio, nella recessione inflazionistica del 1982-1983, quando la Fed portò il tasso di interesse al 20%, gli utili dell'indice S&P 500 scesero del 18%.1 Anche nella recessione inflazionistica del 1973-1974, quando il tasso di interesse raggiunse il 13%, gli utili scesero del 18%. Questo dato è in netto contrasto con la GFC e il crollo delle dot-com, quando gli utili sono scesi rispettivamente del 49% e del 25%.

2. I bilanci aziendali si sono rafforzati dal 2020

Le società a inizio 2022 si trovavano in una posizione di forza, sostenuta da solidi fondamentali. Gli indici di liquidità (una misura della liquidità che indica la capacità di un'azienda di coprire gli obblighi a breve termine) hanno raggiunto i massimi post-GFC solo pochi mesi fa, mentre gli indici di leva finanziaria (che indicano la quota di capitale di un'azienda derivante dal debito) erano ai livelli più bassi dalla crisi, secondo una ricerca di Goldman Sachs.

Inoltre, la stragrande maggioranza delle società che emettono debito high yield ha potuto beneficiare di condizioni di finanziamento interessanti lo scorso anno per allungare i propri profili di scadenza.

Solo l'1% del debito delle società high yield statunitensi ed europee giungerà a scadenza quest'anno, con una quantità relativamente ridotta di debito in scadenza nel 2023. La maggior parte dei "muri di scadenze" degli emittenti high yield arriverà nel 2025 o più tardi, il che indica che i bilanci sono solidi.

3. Abbiamo appena attraversato un ciclo di default

Molte aziende sono andate in default sul proprio debito a causa del COVID. Nel 2020, i tassi di default delle imprese energetiche high yield statunitensi hanno raggiunto quasi il 30%, mentre le ristrutturazioni del debito sono aumentate tra le imprese europee del settore retail. I cicli di default sono comunque utili per separare le imprese più forti da quelle più deboli. Quelle che hanno il potenziale per sopravvivere e prosperare al di là di una crisi tendono a essere ben sostenute dai loro investitori, che iniettano liquidità quando necessario o forniscono linee di credito per realizzare il loro investimento più avanti nel tempo. Le aziende con scarse prospettive di successo a lungo termine sono in genere lasciate fallire.

Il recente ciclo di default è stato brutale, ma ha lasciato il settore high yield in uno stato di salute decisamente migliore: gli attuali tassi di default dei titoli high yield statunitensi ed europei sono rispettivamente dello 0,36% e dello 0,01%.2 Questi livelli bassissimi non sono sostenibili in un contesto di rallentamento della crescita e di inflazione elevata, per cui i default aumenteranno inevitabilmente.

In effetti, le attuali valutazioni di mercato implicano un tasso di default globale high yield del 3,9% nei prossimi 12 mesi (ipotizzando un eccesso di spread di 350 pb). 3 Tuttavia, riteniamo che le valutazioni di mercato siano in parte guidate da preoccupazioni macroeconomiche generali e che il tasso di default effettivo sarà probabilmente inferiore.

I mercati chiave sembrano in salute

Oltre ai tre fattori sopra descritti, è importante sottolineare che i principali mercati finanziari e immobiliari statunitensi sono in condizioni migliori rispetto alle precedenti recessioni. Le banche hanno recentemente superato senza problemi gli stress test e hanno bilanci solidi. Il debito residenziale in percentuale del reddito è molto più basso rispetto al 2007-2008, grazie ai cospicui interventi governativi e agli elevati tassi di risparmio.

Anche i mercati del lavoro godono generalmente di ottima salute. I baby boomer stanno andando in pensione e le politiche di immigrazione degli Stati Uniti e dell'Europa fanno sì che i loro posti non vengano occupati da manodopera straniera. Ciò significa che è molto meno probabile che le aziende perdano personale in caso di crisi futura.

Per questi motivi, riteniamo che il debito high yield si trovi in una posizione migliore per affrontare una recessione rispetto al passato.

Note

[1] Il calo degli utili misurato è il calo trimestrale da picco a picco su base annua.

[2] Il dato relativo all'high yield statunitense deriva dalla ricerca di JP Morgan; il dato relativo all'high yield europeo deriva da Credit Suisse. Entrambi erano aggiornati al 30 giugno 2022.

[3] Al 31 luglio.

Informazioni Importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non e’ stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione .

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

SEE ex- UK - Se non diversamente indicato questo materiale é distribuito e approvato da T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Lussemburgo, autorizzata e regolamentata dalla Commission de Surveillance du Secteur Financier lussemburghese. Riservato ai clienti professionali.

© 2022 T. Rowe Price. Tutti i diritti riservati. T. ROWE PRICE, INVEST WITH CONFIDENCE e l'immagine della pecora delle Montagne Rocciose sono, collettivamente e/o singolarmente, marchi commerciali di T. Rowe Price Group, Inc.

202209 - 2416324