CONTRIBUTO a cura di James Inglis-Jones, fund manager di Liontrust. Contenuto sponsorizzato.

Il percorso di ripresa dell'economia e dei mercati azionari dopo lo scoppio della pandemia da Covid-19 è stato movimentato e imprevedibile e ha fornito condizioni favorevoli per la strategia long/short del Liontrust European Strategic Equity Fund.

Dall'opportunità contrarian su i titoli value nelle posizioni long, che si è aperta all'indomani delle misure di lockdown, fino all’esageratamente aggressiva spesa aziendale che ora sta fornendo buoni rendimenti ai nostri short, è stato un periodo molto gratificante per la strategia.

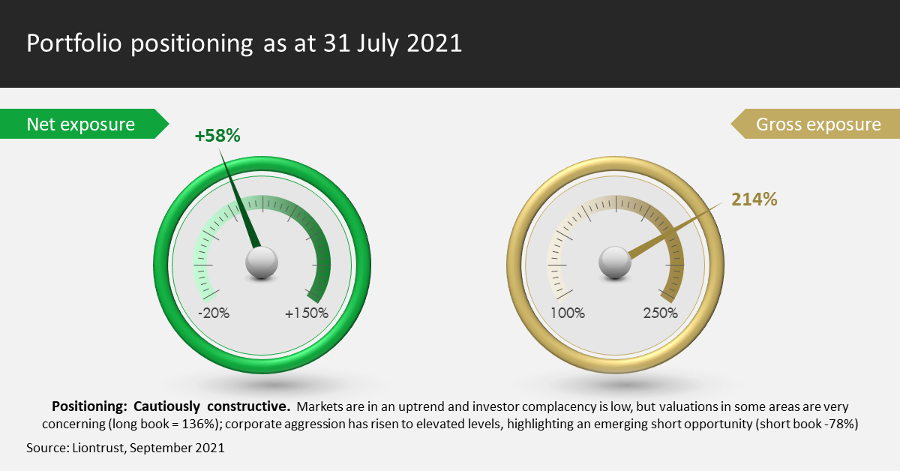

Questa interessante serie di circostanze ci ha portato a incrementare l'esposizione lorda del Fondo oltre il 200%, il livello più alto mai registrato nella seconda metà del 2021. Abbiamo osservato livelli di dislocazione delle valutazioni senza precedenti nei mercati, il che significa che c'erano molte società a buon mercato in cui potevamo investire e molte società sopravvalutate su cui potevamo assumere posizioni short.

Lo sviluppo più significativo per la nostra esposizione netta e lorda al mercato nel 2021 si è verificato alla fine dell'estate, quando abbiamo osservato un aumento preoccupante della nostra misura della corporate aggression.

Utilizziamo il nostro segnale di corporate aggression come strumento per valutare sia le prospettive del mercato complessivo sia l'attrattività dei titoli su cui siamo short. Nella seconda metà del 2021 il messaggio chiaro è stato che le prospettive sui mercati minacciavano di diventare più volatili e che allo stesso tempo potevamo aspettarci un buon rendimento dal nostro portafoglio short. Per questo motivo, nella seconda metà dell'anno abbiamo aumentato in modo significativo le nostre posizioni short, riducendo in modo sostanziale la nostra esposizione netta al mercato.

L'ampiezza delle dislocazioni di valore nei mercati nel corso del 2021 e l'incremento della nostra misura di corporate aggression hanno evidenziato la nostra fiducia sulle prospettive della strategia long/short, aspettative che sono state ampiamente soddisfatte: il Fondo in euro ha reso il 25,5% negli ultimi 12 mesi, rispetto all'aumento dell'1,5% dell'indice MSCI Europe (fonte: Financial Express, al 16.05.22, rendimento totale, classe A4, reddito reinvestito e al netto delle commissioni. Le performance passate non preannunciano rendimenti futuri).

Nonostante il modesto rialzo del mercato europeo in questo periodo, la maggior parte del rendimento del Fondo proviene dal suo portafoglio short, uno sviluppo positivo che illustra come la nostra misura di corporate aggression ci aiuti a ottimizzare la nostra esposizione short. Ci sono state sacche del mercato in cui il livello di aggressività degli investimenti aziendali era particolarmente elevato e le valutazioni delle azioni ancora esorbitanti; alcune di queste sacche sono poi crollate, generando ottimi rendimenti per le posizioni short del Fondo.

Le prospettive dal lato long al momento sembrano più moderate

Se valutiamo il mercato in questo momento, siamo meno ambivalenti riguardo alla valutazione complessiva e alla direzione, perché i titoli sono costosi in modo più uniforme, e il quadro tecnico si è a sua volta deteriorato.

Il mercato azionario europeo si trova ora in una fase di ribasso. Mentre le valutazioni costose non ci impediscono di avere una visione costruttiva dei mercati quando è in atto un trend rialzista, dobbiamo essere molto più cauti nella nostra esposizione long quando questo slancio si interrompe.

L'ansia degli investitori è un altro elemento che teniamo in considerazione quando valutiamo il contesto per gli investimenti long. Abbiamo una unità di misura chiave proprietaria che utilizziamo per indicare la preferenza per lo stile di investimento. Per la prima volta da quando abbiamo sviluppato questa misura dieci anni fa, la nostra valutazione del livello di preoccupazione degli investitori ha raggiunto livelli molto elevati all'inizio della pandemia. Dopo essersi attenuata, è tornata a salire leggermente all'indomani dell'invasione dell'Ucraina da parte della Russia.

All'inizio del 2020, l'aumento della preoccupazione degli investitori ha agito da indicatore principale delle opportunità value contrarian, sottolineando la necessità per i portafogli di allontanarsi dallo stile growth in favore del value. La dispersione delle valutazioni all'interno del mercato era elevata, il che significava che c'erano molti titoli profondamente scontati in cui investire. Tuttavia, la recente ondata di apprensione è arrivata a un punto in cui la dispersione delle valutazioni si è un po' ridotta. I titoli contrarian value e value recovering, che solitamente generano cassa e che hanno dato ottimi risultati al Fondo nell'ultimo anno, non sono più così a buon mercato.

Abbiamo invece riscontrato buone opportunità per investimenti di lungo periodo in titoli value più difensivi per natura. Di recente, abbiamo ottenuto buoni rendimenti in alcuni degli investimenti effettuati a inizio anno in titoli come Roche, GlaxoSmithKline, Indivior, Kongsberg Gruppen e Swedish Match. A guidarci verso questa strategia value più difensiva è stato l'aumento della corporate aggression. Sappiamo che i migliori rendimenti dei titoli value difensivi con buoni flussi di cassa si verificano quando la nostra misura della corporate aggression è elevata.

Le opportunità lato short book rimangono interessanti

Le prospettive lato short book si confermano interessanti. Per i titoli con scarso cashflow, le valutazioni sono ancora costose, anche se meno costose rispetto a quelle registrate alla fine dello scorso anno, le più costose mai riscontrate nei 30 anni di storia dei dati a cui facciamo riferimento.

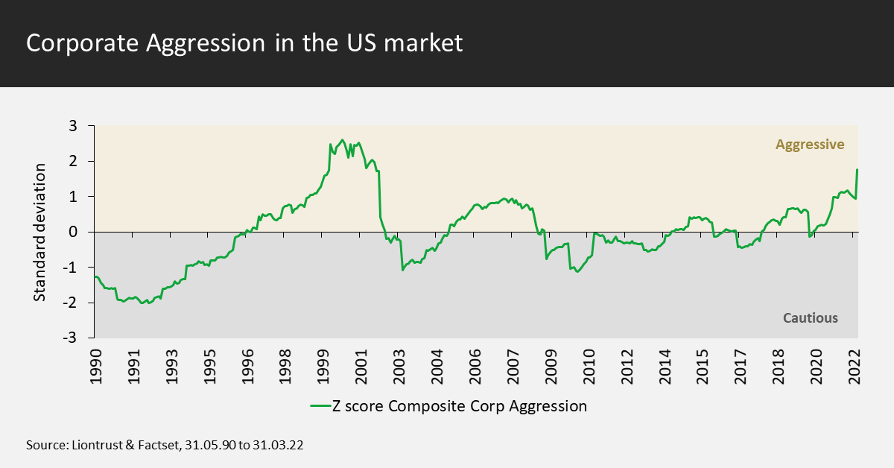

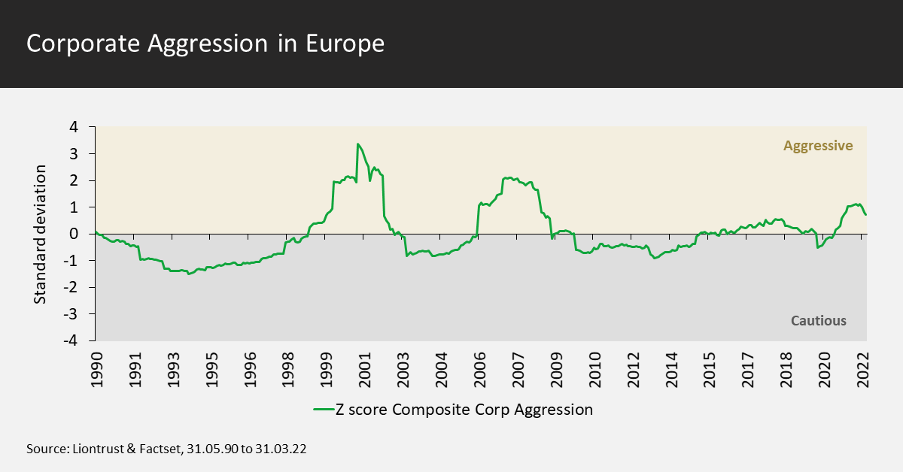

Inoltre, si registra un'elevata corporate aggression, moderata in Europa ma estrema negli Stati Uniti, dove, in effetti, recentemente è salita a livelli che non si vedevano dal picco della bolla tecnologica del 2000.

La corporate aggression, che misura l’ottimismo dei manager aziendali, è uno dei nostri principali indicatori del contesto di mercato. Consideriamo l'ottimismo aziendale come un indicatore di mercato contrarian: quando i manager delle aziende diventano più aggressivi con le spese, rimaniamo più cauti sulle prospettive dei titoli azionari. Questo perché spese aziendali aggressive spesso segnalano che i dirigenti fanno previsioni sempre più ottimiste che sono disposti a sostenere con investimenti significativi in attività operative come immobili, attrezzature e titoli, per cogliere le opportunità di crescita previste.

Quando, a tempo debito, l'eccessivo ottimismo si rivela e la crescita delude, la situazione si aggrava a causa degli investimenti sbagliati. Per questo motivo abbiamo progettato la nostra misura di corporate aggression per evidenziare quando i manager diventano particolarmente aggressivi con i loro investimenti.

Quando la pandemia ha preso piede, il livello di aggressività societaria è comprensibilmente calato, data la notevole pressione sugli utili aziendali. Tuttavia, da allora è aumentato rapidamente fino a raggiungere livelli molto elevati.

La nostra misura proprietaria di corporate aggression si attesta ora a circa una deviazione standard sopra la media in Europa, mentre negli Stati Uniti è superiore a due. Da un punto di vista statistico, quando questa misura supera una deviazione standard sopra la media, si colloca nel primo 15% delle misurazioni storiche; quando supera due deviazioni standard, si colloca nel primo 2%.

Sappiamo che un livello di aggressività aziendale di due deviazioni standard sopra la media è spesso foriero di crisi del mercato. Il passaggio tra una e due deviazioni standard dell'indicatore può anche essere rapido, pertanto osserveremo con interesse i livelli europei, pronti ad ampliare ulteriormente il portafoglio short del Fondo in caso di picchi di aggression.

Shortare i titoli growth costosi con alte aspettative e momentum negativo e investire in titoli difensivi valutati positivamente con caratteristiche di rendimento di cassa interessanti.

Quando le valutazioni elevate si combinano a un quadro tecnico scadente e un'elevata corporate aggression, è evidente che le fondamenta di un duraturo mercato al rialzo sono deboli. Tuttavia, il principale vantaggio derivante da un approccio variabile long/short alla gestione del Fondo è che possiamo puntare a rendimenti positivi in tutti i contesti, compresi quelli in cui le nostre prospettive di mercato sono più prudenti.

Come conseguenza dei nostri indicatori, la prossima esposizione del fondo rimane piuttosto bassa, pari a circa il 23%.

Per via della minore dispersione delle valutazioni, l'obiettivo del portafoglio long si è spostato dai titoli value contrarian ricercati lo scorso anno verso titoli difensivi con valutazioni interessanti o con caratteristiche interessanti di cash return. Il nostro portafoglio short rimane concentrato su titoli growth costosi e con elevate aspettative e poco momentum.

Fonti e note

Per un elenco completo di parole e termini finanziari comuni, consultare il nostro glossario all'indirizzo:

Per leggere altri articoli come questo, visitate il sito: www.liontrust.co.uk/insights.

Rischi principali

I risultati passati non sono indicativi di quelli futuri. Il valore di un investimento e il reddito da esso generato possono diminuire o aumentare e non sono garantiti. Potreste recuperare meno di quanto avete investito inizialmente.

L'emissione di quote/azioni dei Fondi Liontrust può essere soggetta a un onere iniziale, che avrà un impatto sul valore di realizzo dell'investimento, soprattutto nel breve periodo. Gli investimenti devono sempre essere considerati a lungo termine. Gli investimenti nel Fondo coinvolgono valute estere e possono essere soggetti a fluttuazioni di valore dovute alle variazioni dei tassi di cambio. Il Comparto può investire in mercati emergenti/valute leggere che possono avere l'effetto di aumentare la volatilità. Il Fondo può investire in strumenti derivati. L'uso di derivati può creare un effetto leva o gearing. Un movimento relativamente piccolo nel valore dell'investimento sottostante di un derivato può avere un impatto maggiore, positivo o negativo, sul valore di un fondo rispetto a quello che si avrebbe se si detenesse l'investimento sottostante.

Clausola di esclusione della responsabilità

La presente comunicazione è emessa da Liontrust Fund Partners LLP (2 Savoy Court, Londra WC2R 0EZ), autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority (FRN 518165) a svolgere attività di investimento regolamentate. Questa è una comunicazione di marketing. Prima di effettuare un investimento, è necessario leggere il relativo Prospetto informativo e il Documento contenente le informazioni chiave per gli investitori (KIID), che forniscono tutti i dettagli del prodotto, compresi gli oneri e i rischi dell'investimento. Questi documenti possono essere richiesti gratuitamente a www.liontrust.co.uk o direttamente a Liontrust. Fate sempre delle ricerche sui vostri investimenti e, se non siete investitori professionisti, consultate un consulente finanziario regolamentato in merito all'idoneità di tale investimento per voi e per la vostra situazione personale. Questo documento non deve essere interpretato come un consiglio per l'investimento in qualsiasi prodotto o titolo menzionato, né come un'offerta di acquisto o vendita di quote/azioni dei fondi menzionati, né come una sollecitazione all'acquisto di titoli di qualsiasi società o prodotto di investimento. Gli esempi di titoli sono forniti solo a titolo di informazione generale per dimostrare la nostra filosofia di investimento. L'investimento promosso riguarda le quote di un fondo e non direttamente le attività sottostanti. Il presente documento contiene informazioni e analisi ritenute accurate al momento della pubblicazione, ma è soggetto a modifiche senza preavviso. Sebbene il contenuto del presente documento sia stato redatto con cura, Liontrust non rilascia alcuna dichiarazione o garanzia, esplicita o implicita, in merito alla sua accuratezza o completezza, anche per quanto riguarda le fonti esterne (che possono essere state utilizzate) che non sono state verificate. Il documento non può essere copiato, inoltrato, riprodotto, divulgato o altrimenti distribuito in qualsiasi forma, via fax, e-mail, oralmente o in altro modo, in tutto o in parte, senza l'esplicito e preventivo consenso scritto di Liontrust.