CONTRIBUTO a cura di Geoffroy Goenen, head of Fundamental European Equity di Candriam. Contenuto sponsorizzato da CANDRIAM.

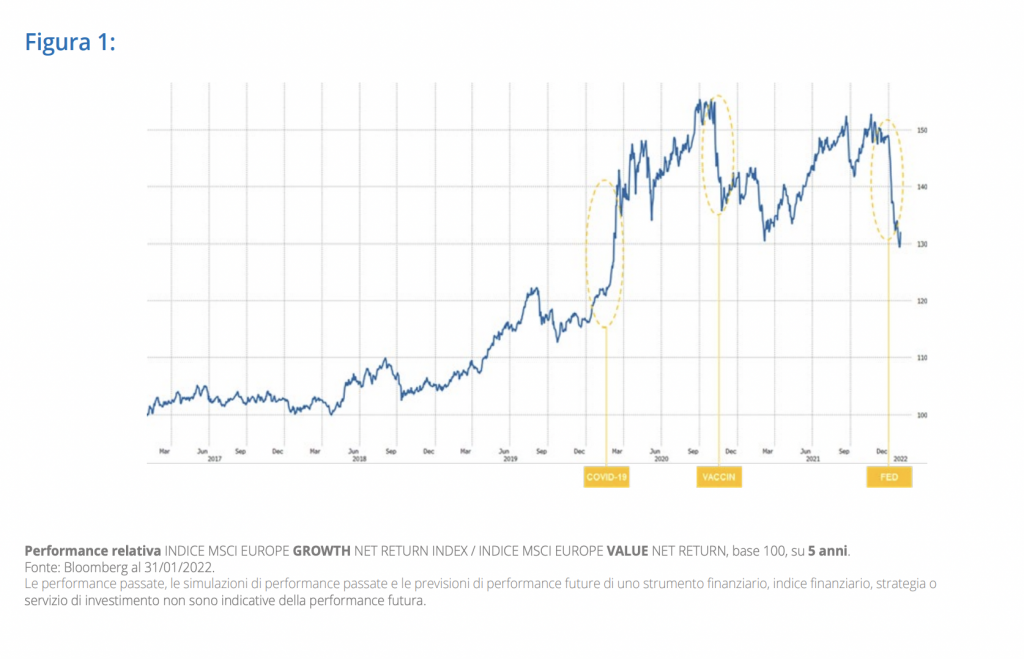

L'aumento dei tassi a lungo termine ha provocato una forte rotazione degli stili. Abbinato alle significative prese di profitto sui titoli Growth, l’appetito per il segmento Value ha generato una sovraperformance di questi ultimi di quasi il 12%, nel solo mese di gennaio. A che punto siamo oggi? Possiamo già parlare di 'surriscaldamento' del segmento Value?

Per quanto riguarda i tassi a lungo termine, continuiamo a ritenere che il decennale statunitense dovrebbe attestarsi a un livello compreso tra il 2 e il 2,5%. Per gli interventi della Federal Reserve, la

tempistica prevista è la seguente:

- Marzo 2022: cessazione degli acquisti di titoli.

- Da marzo 2022: primi aumenti dei tassi di riferimento, con un incremento potenziale annuo

di +150 punti base. - A partire dall’estate: avvio della riduzione del bilancio, con zero (o pochi) rinnovi delle obbligazioni

in scadenza.

Per il decennale tedesco, prevediamo un livello massimo dello 0,50%. La BCE, rimasta a lungo più evasiva della Fed, ha appena annunciato una significativa e crescente riduzione degli acquisti di titoli, entro la fine dell’anno. Un primo rialzo dei tassi nell’area sembra quindi probabile all’inizio del 2023, se non alla fine del 2022. Per quanto riguarda l’inflazione, dovremmo registrare un picco in primavera e questo dovrebbe rassicurare i mercati a partire da quest’estate.

Per concludere sui tassi, sarà interessante osservare fino a che punto i grandi fondi pensione, che sono acquirenti 'netti' di titoli di Stato ai livelli attuali (e ancora di più al di là del 2% negli Stati Uniti), saranno in grado di compensare le misure delle banche centrali. Questi colossi, dotati di una forza d’urto quasi più potente di quella della Fed, sono infatti eccessivamente esposti alle azioni e cercano ora rendimenti senza rischio.

Al livello della crescita economica, se i tassi a lungo termine continueranno a normalizzarsi e a pesare sul costo del debito, i disavanzi pubblici diventeranno un vero problema, ben prima del

previsto. Gli Stati sarebbero allora costretti a dare prova di maggiore disciplina. Il mercato dovrebbe

inoltre anticipare l’impatto degli interventi della Federal Reserve sull’accelerazione del rallentamento

economico, almeno per il 2023. Senza dimenticare che il miglioramento della situazione pandemica e la ritrovata fiducia degli investitori potrebbero non bastare a controbilanciare l’impatto delle iniziative della Fed.

Per quanto riguarda i mercati, anche se dovremmo continuare ad osservare un aumento dei tassi decennali americani nelle prossime settimane, crediamo che la maggior parte dell’aggiustamento Value/Growth sia alle nostre spalle. Inoltre, in un contesto di rallentamento della crescita economica, riteniamo più opportuno riposizionarsi sui titoli che sperimenteranno un’accelerazione dei ricavi e degli utili, grazie al loro segmento ad alto potenziale o al loro ricorso all’innovazione. Questo contesto non dovrebbe in effetti impedire a tali aziende, capaci di generare una crescita intrinseca offrendo soluzioni a numerosi megatrend (transizione energetica, nuove tecnologie sanitarie, digitalizzazione, automazione, ecc.) di trarre il massimo vantaggio dalla situazione.

Note

Questo materiale di marketing é fornito a scopo esclusivamente informativo, non costituisce un’offerta per l’acquisto o la vendita di strumenti finanziari, né rappresenta un consiglio di investimento o una conferma di transazione di alcun genere, eccetto laddove non sia espressamente così convenuto. Sebbene Candriam selezioni attentamente le fonti e i dati contenuti in questo documento, non si può escludere a priori la presenza di eventuali errori od omissioni. Candriam declina ogni responsabilità in relazione ad eventuali perdite dirette o indirette conseguenti sull’uso di questo documento. I diritti di proprietà intellettuale di Candriam devono essere rispettati in ogni momento e il contenuto di questo documento non può essere riprodotto senza previo consenso scritto da parte della stessa.

Attenzione: i rendimenti passati di uno strumento finanziario o indice, o di un servizio o strategia di investimento, o le simulazioni di risultati passati, e le previsioni di rendimenti futuri non sono indicativi di rendimenti futuri. Le performance lorde possono subire l’impatto di commissioni, competenze ed altri oneri. I risultati espressi in una divisa diversa da quella del Paese di residenza dell’investitore sono soggetti alle fluttuazioni dei tassi di cambio, con un impatto negativo o positivo sui rendimenti. Nel caso in cui il presente documento si riferisse ad un trattamento fiscale specifico, tali informazioni dipenderebbero dalla singola situazione di ciascun investitore e potrebbero subire variazioni.