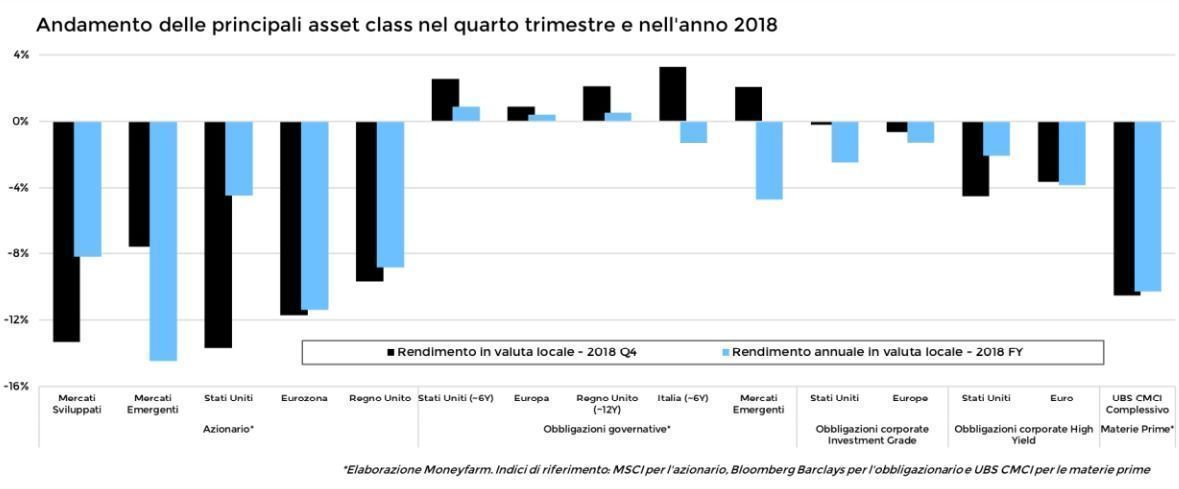

La fine del 2018 si è rivelata uno dei periodi peggiori degli ultimi dieci anni sui mercati finanziari. “Nell’ultimo trimestre dell’anno l’azionario dei mercati sviluppati - rileva Roberto Rossignoli, portfolio manager di Moneyfarm - ha perso il 13,3%, portando la performance da inizio anno al -8,2%, mentre i mercati emergenti il 7,6%. L’obbligazionario governativo ha invece confermato le sue capacità di offrire spunti di diversificazione interessanti, mentre il debito societario ha sofferto il contesto di risk off soprattutto nell’high yield. L’indice delle materie prime, infine, ha perso il 10,5%”.

Influenza dei deflussi sulla performance

Se per i mesi di ottobre e novembre le fuoriuscite potevano essere considerate nel complesso in linea con l’anadamento dei mercati, a dicembre si è registrato un brusco movimiento con gli investitori che, secondo i dati Deutsche Bank, hanno ritirato dai fondi azionari globali 86 miliardi di dollari, dato peggiore dal 2008. Record negativo assoluto, in particolare, per l’azionario statunitense con 56 miliardi di deflussi dai fondi azionari. Una dinamica che ha contribuito ad aggravare fondamentali già in sofferenza.

Nessuna anomalia

“Alle radici della correzione – spiega il portfolio manager di Moneyfarm - ci sono ragioni profonde legate al ciclo economico-finanziario a cui si sono aggiunte cause contingenti. Durante il 2017 avevamo più volte notato come il rischio politico fosse sottovalutato dai mercati, ma questo non è più vero in un contesto in cui anche gli utili hanno smesso di sorprendere. L’accumularsi dei focolai di tensione política – prosegue Rossignoli - ha messo i mercati sull’attenti, rendendoli ipersensibili all’alternarsi delle notizie e agli spunti di incertezza, che peraltro in questo momento non mancano, tra Brexit, tensioni europee e guerra commerciale tra Stati Uniti e Cina”.

Cosa aspettarsi

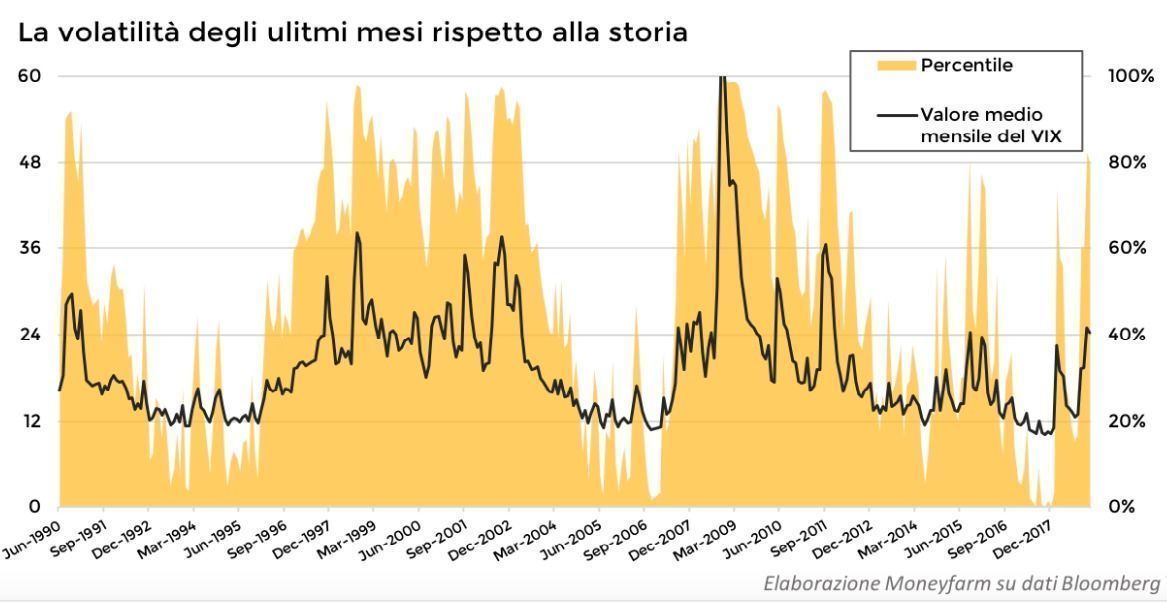

Inserendo la correzione dell’ultimo trimestre 2018 in un quadro più ampio attraverso un’analisi dei dati storici su base decennale, lo studio di Moneyfarm ritiene probabili dalle 3 alle 4 correzioni della medesima entità nella prossima decade. Anche i livelli di volatilità non rappresentano una vera e propria anomalia ed è possibile aspettarsi di incontrare performance analoghe nei prossimi mesi.

Due note positive

Dall’ultimo trimestre è comunque possibile, secondo il portfolio manager di Moneyfarm, trarre due spunti positivi. “Nonostante sia ormai opinione comune che i prossimi anni saranno caratterizzati da tassi d’interesse in crescita rispetto ai livelli attuali - afferma Rossignoli - l’obbligazionario governativo ha mostrato di poter continuare a offrire spunti di diversificazione. Inoltre - conclude - sembra che la Fed abbia preso atto dell’indebolimento dei fondamentali economici, le cui prime avvisaglie si erano già viste a settembre, avviandosi verso un percorso di rialzo tassi più morbido”.