L'inflazione è qui. Dopo anni al di sotto della soglia obiettivo delle banche centrali, i tassi IPC pubblicati in queste settimane dalle principali economie mostrano un significativo rimbalzo dei prezzi. È stato il dato atteso della settimana. L'IPC statunitense per aprile è salito al livello più alto in quasi 13 anni. In un confronto su base annua, è balzato dal 2,6% di marzo al 4,2%. Una cifra superiore persino alle aspettative degli esperti del 3%.

La Federal Reserve sta chiedendo pazienza, parlando della natura temporanea delle cifre, e per ora il reddito fisso ha ascoltato. Ma la vera sfida sarà quella di mantenere la calma quando le previsioni diventeranno realtà. I forti dati dell'IPC statunitense di questa settimana potrebbero aggiungere pressione alle soglie di inflazione, come riconosce Vincent Chaigneau, head of Research di Generali Insurance AM.

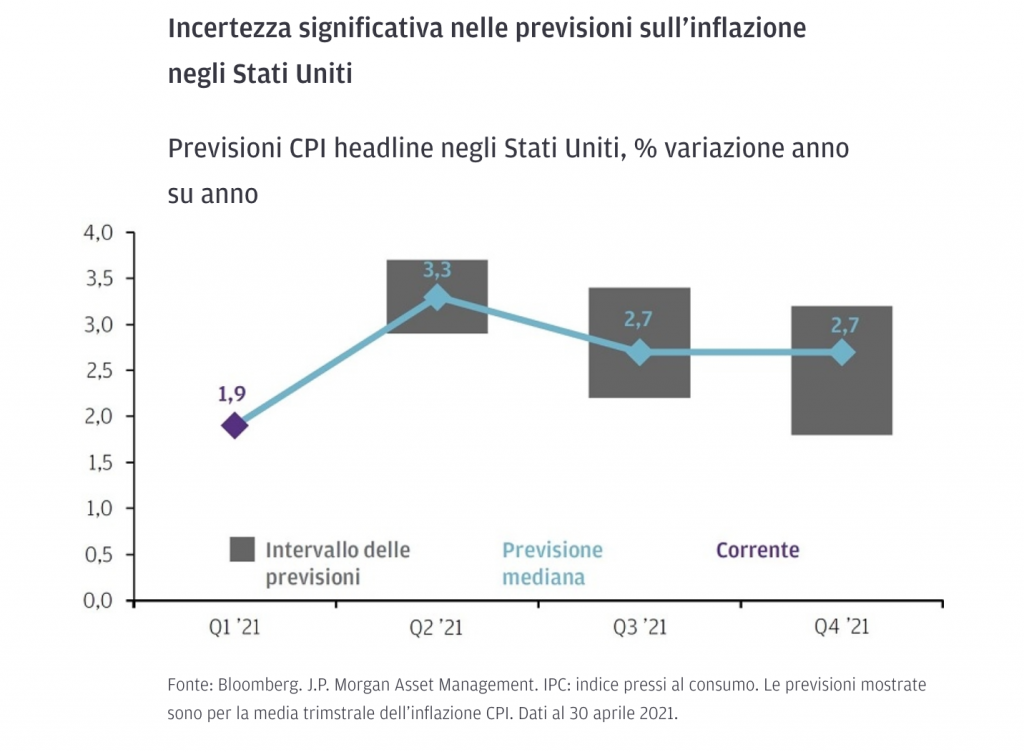

Bisogna abituarsi all'idea che vedremo l'inflazione al 3% negli Stati Uniti per qualche tempo a venire. È un fatto inevitabile, al di là che le conseguenze siano temporanee o strutturali. È semplicemente matematica. Perché in questo secondo trimestre confronteremo le cifre di un'economia globale paralizzata nel 2020 (ricordate il crollo dei prezzi del petrolio) con quelle di una riapertura e normalizzazione nel 2021. E questi sono livelli che saranno prevedibilmente mantenuti per tutto il 2021, come si può vedere nel grafico di J.P. Morgan AM.

FENOMENO TEMPORANEO O STRUTTURALE?

Resta da vedere se si tratti di un aumento temporaneo dell'inflazione o strutturale. "Bisognerà capire fino a che punto la forte crescita si traduce in un aumento persistente dei prezzi, ma i segni di una continua pressione inflazionistica potrebbero innescare i rendimenti dei Treasury e promuovere ulteriormente una rotazione dalla crescita al valore", analizza J.P. Morgan AM.

Per ora, aspettatevi almeno un altro mese di rumore. François Rimeu, senior strategist presso La Française AM, vede l'inflazione statunitense in forte accelerazione nei prossimi due mesi, con l'inflazione base che si avvicina al 4% e l'inflazione di fondo intorno al 3%. Se gli effetti di base si placano, l'inflazione di fondo (aumento generalizzato dei prezzi, escludendo voci altamente volatili come le materie prime del settore agricolo o energetico) dovrebbe rimanere, sostiene, intorno al 2,5% fino alla fine del 2022. In altre parole, un livello più che adeguato per la Fed.

Alan Levenson, capo economista statunitense di T. Rowe Price, è di un'opinione simile. Egli stima un picco del 3,6% a maggio. Questo è quando le cifre molto basse dell'anno precedente vengono rimosse dal calcolo (i cosiddetti effetti di base). Tuttavia, e quasi più fondamentalmente, si aspetta che l'IPC generale aumenti del 2,7% nei quattro trimestri fino a giugno 2022. Supponendo che i prezzi delle materie prime energetiche e alimentari rimangano ai loro livelli attuali, spiega.

Anche dall'Europa possono arrivare delle sorprese. Rimeu stima che qui vedremo effetti di base che spingeranno l'inflazione fino al 2% entro la fine dell'anno, anche se poi dovrebbe scendere rapidamente intorno all'1%.

Gli esperti non escludono nemmeno sorprese al rialzo. Rimeu evidenzia come alcune sotto-componenti dell'inflazione sembrano mostrare segni di ripresa nei prossimi mesi. Per esempio, la componente immobiliare (compreso il reddito da investimento in affitto). Anche il mercato delle auto usate. Questa era una stima prima del rilascio dei dati di aprile e si è avverata. Queste componenti sono state importanti per l'IPC degli Stati Uniti.

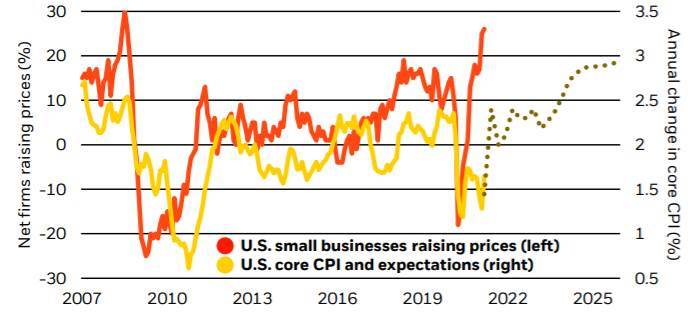

Un fenomeno che si sta già verificando negli Stati Uniti, come si può notare in questo grafico di BlackRock Investment Institute. Con la riapertura dell'economia, sia i tappi dell'offerta che la domanda repressa verranno aperti allo stesso tempo. Il consenso vede l'inflazione raggiungere il picco a maggio.

Ma da BlackRock avvertono che l'inflazione potrebbe essere ancora molto volatile. Infatti, sempre il BlackRock Investment Institute stima un'inflazione media negli Stati Uniti di poco meno del 3% tra il 2025 e il 2030. "E pensiamo che i mercati lo stiano ancora sottovalutando", avvertono. In primo luogo, perché si aspettano costi di produzione più elevati, dato che la pandemia accelera il ricablaggio delle catene di approvvigionamento globale. In secondo luogo, perché le banche centrali stanno evolvendo i loro quadri politici e intendono esplicitamente permettere all'inflazione di superare i loro obiettivi. In terzo luogo, perché livelli di debito più alti renderanno più difficile per le banche centrali posizionarsi contro l'inflazione e prendere la decisione di iniziare a mettere in moto politiche restrittive.