Il sentimento degli investitori si è indubbiamente inasprito. Questo il dato principale che emerge del sondaggio di ottobre di BofA, che come ogni mese tasta il polso dell'umore dei fund manager. Sempre più gestori infatti si stanno sintonizzando su un'inflazione permanente e tre su quattro si aspettano un aumento dei rendimenti a breve termine. Infatti, il consenso ora si attende almeno un aumento dei tassi nel 2022, mentre fino a poco tempo fa era previsto non prima del 2023. E anche le prospettive macroeconomiche stanno soffrendo. Le previsioni economiche sono negative per la prima volta in 18 mesi. E le aspettative sui guadagni aziendali sono scese bruscamente da marzo. In sostanza quello di ottobre è il sondaggio mensile meno rialzista da ottobre 2020, e questo si riflette anche nel posizionamento del portafoglio.

Il principale indicatore di questo ritorno alla prudenza è il contante. Il livello di liquidità è salito a un massimo da 12 mesi. Ed è stata una mossa un po' brusca. Dal 4,3% del sondaggio precedente al 4,7% di liquidità di oggi.

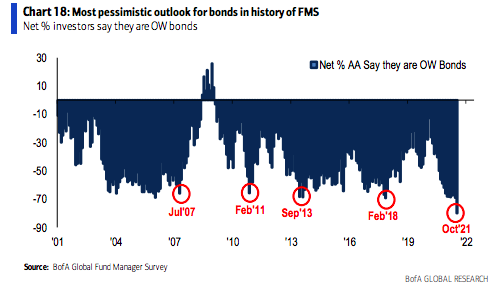

L'esposizione al reddito fisso è scesa al minimo storico. È la prospettiva più pessimistica per le obbligazioni nella storia del Fund Manager Survey.

Tassi in aumento e appiattimento della curva

Questi movimenti sono un chiaro riflesso delle maggiori aspettative di aumento dei rendimenti a breve termine. I fund manager stanno valutando un tapering della Fed e un eventuale rialzo dei tassi già nel 2022. Questa è la previsione dell'85% degli investitori professionali, il livello più alto dal 2018. Per il reddito fisso, questo significa una curva dei rendimenti più piatta.

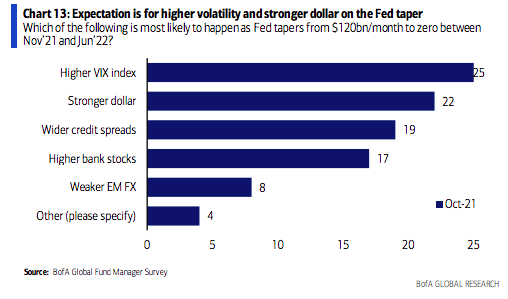

Quali saranno le conseguenze del tapering della Fed? Il consenso è chiaro: maggiore volatilità, un dollaro più forte e l'allargamento degli spread di credito.

L'inflazione rimane il principale fattore ad influenzare i mercati, con il cambiamento della narrativa sui prezzi che sta plasmando i mercati. Per il momento, il consenso tra i manager è di vedere un'inflazione transitoria. Ma l'elemento chiave è il dato di tendenza, laddove il divario con coloro che prevedono un'inflazione più permanente sta diminuendo.

Il mercato azionario mantiene intatta la sua attrattiva

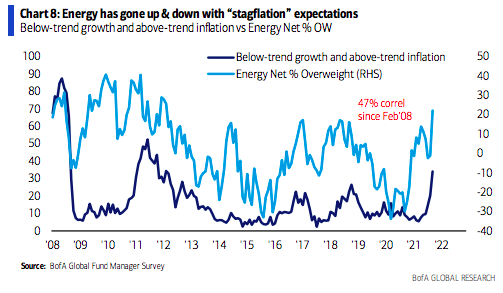

Il problema è che questa maggiore inflazione è combinata con un'economia più debole. E questo è lo scenario con cui lavorano sempre più fund manager. E chi beneficerebbe in questo scenario? L'energia. In effetti, c'è una correlazione tra le aspettative di stagflazione e un sovrappeso nel settore energetico. E questo sta avvenendo ora.

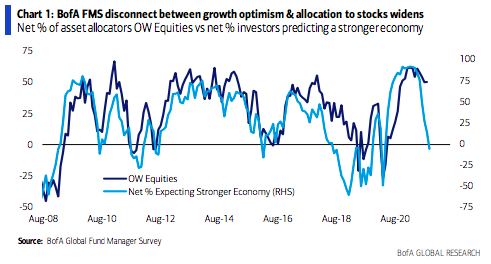

Ma non dobbiamo interpretare questa mossa come una fuga verso i beni rifugio. Questi spostamenti di portafoglio riflettono semplicemente una diffidenza verso il reddito fisso. Infatti, lo scollamento tra l'ottimismo sulla crescita e l'allocazione in azioni sta crescendo. Possiamo vedere questo nel grafico qui sotto. Mentre le previsioni economiche sono crollate, il livello dei gestori che sono sovrappesati in azioni rimane a livelli record.

Di fatto, i portafogli sono posizionati per catturare un ambiente più inflazionistico. In altre parole, puntare sui ciclici. Come possiamo vedere nel grafico qui sotto, più che la liquidità, il peso dell'energia è aumentato rispetto al mese scorso. Anche gli afflussi nei settori finanziario e delle materie prime sono notevoli. Al contrario, vediamo deflussi in settori con durate elevate come l'assistenza sanitaria e i beni di consumo. E, naturalmente, nelle obbligazioni.