Vi erano già degli indizi che i mercati si stavano preparando ad nuova rotazione. E il sondaggio di questo mese tra i fund manager di Bank of America lo conferma. Secondo l'indagine, il sentiment tra i professionisti è che la parte migliore della ripresa è ormai alle spalle. E che di conseguenza è giunto il momento di riflettere questa minore euforia nei portafogli.

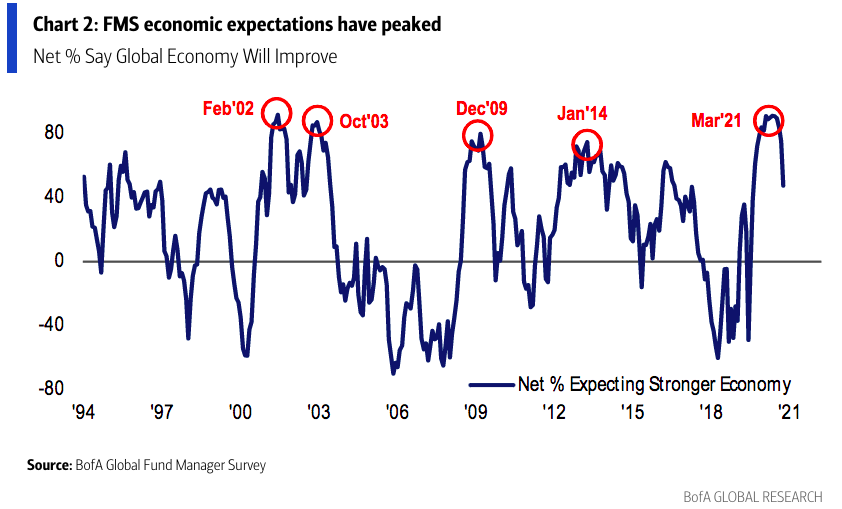

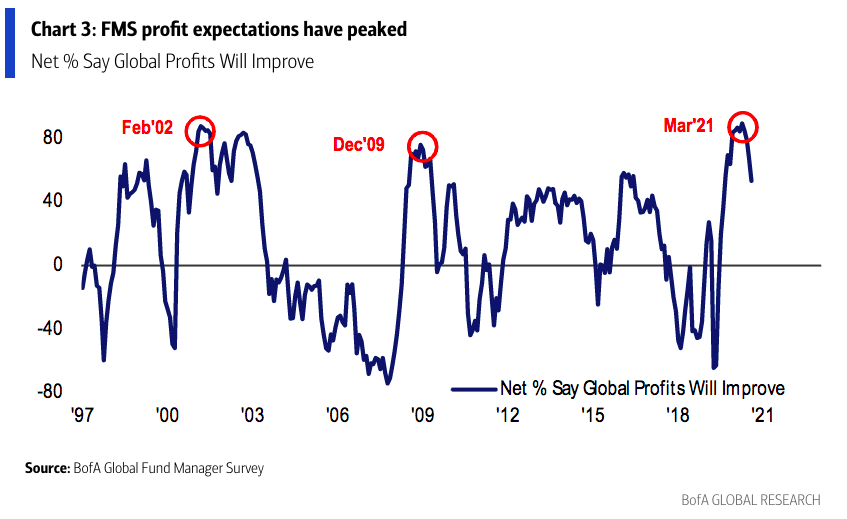

In primo luogo, lo si nota nelle previsioni economiche che mettono in luce come l'ottimismo abbia raggiunto il picco qualche mese fa. Le aspettative di crescita globale sono scese costantemente da marzo 2021. In quel mese il 91% degli intervistati si aspettava che l'economia migliorasse nei prossimi 12 mesi. Ora questa cifra è scesa al 47%. Lo stesso è successo con le aspettative di crescita degli utili. Infatti, le prospettive dei profitti per azione mostrano che il momentum è al suo più debole dal terzo trimestre del 2020.

Si osserva anche un punto di inflessione nell'inflazione. Solo il 22% dei manager prevede più inflazione nei prossimi 12 mesi. E c'è consenso: il 70% crede che gli aumenti dei prezzi che si stanno manifestando in questi giorni siano transitori, mentre soltanto il 26% afferma che siamo al cospetto di un fenomeno permanente.

Di conseguenza, i fund manager affermerebbero che stiamo entrando in una nuova fase del ciclo. Dopo la crisi del 2020 e il boom del 2021, stiamo entrando nello suo stadio centrale o tardivo. Questo è quello che dichiara il 73% dei partecipanti al sondaggio di luglio. Una cifra che è aumentata costantemente nell'ultimo anno.

Posizionamento dei portafogli

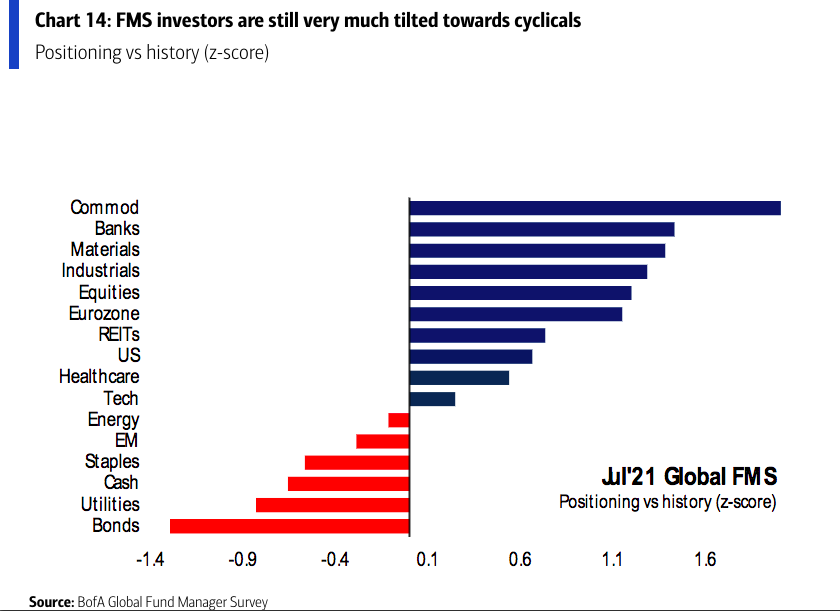

Ma aver superato il picco non significa che i manager stiano tornando in modalità risk-off. Infatti, l'esposizione complessiva ai ciclici è confermata nei portafoglio. Come si può vedere nel posizionamento di luglio, i maggiori bias rimangono appunto nei ciclici. Ovvero: zona euro, industriali, materiali, banche e materie prime. Al contrario, rimangono sottopesati in nicchie difensive come le obbligazioni, i beni di prima necessità e le utilities.

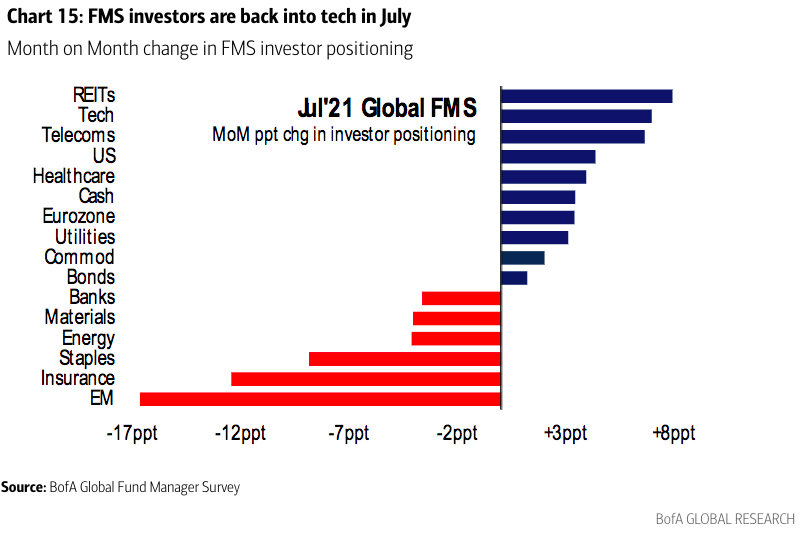

Ciò a cui stiamo assistendo è una continuazione dello spostamento cominciato nel mese scorso verso titoli di qualità superiore. Lo si nota ancor meglio nel grafico mese per mese. L'esposizione alla tecnologia, alle telecomunicazioni e alla sanità è in crescita, così come al mercato azionario statunitense. Questo movimento fuori dai mercati emergenti è, secondo BofA, una risposta all'incertezza nella tecnologia cinese delle ultime settimane.

L'INCOGNITA DELLA FED

E il fatto di essere già alla metà del ciclo ha delle implicazioni per la politica monetaria. Un numero crescente di manager pensa che la Fed parlerà di tapering (ritiro degli stimoli) in agosto o settembre. La maggior parte prevede alla riunione di Jackson Hole, mentre un altro gruppo significativo pensa che avverrà alla riunione estiva dell'Istituto.

L'aumento dei tassi è una questione separata. Il 40% dei manager si aspetta il primo rialzo nella seconda metà del 2022. Ossia, l'anno prossimo. Ma la percentuale di professionisti che lo rimandano alla prima metà del 2023, nel mese di gennaio, sta crescendo.