La ripartenza economica dopo la crisi del Covid si sta manifestando in modo integrale. Ma non è facile comprendere quello che ci aspetta nei prossimi mesi. "Le attività si sono riprese dopo una fase di arresto, come se la luce fosse stata spenta bruscamente e poi riaccesa. Inoltre, non ci precedenti storici a cui far riferimento, almeno negli ultimi 50 anni". Si apre con così l’outlook di metà anno di BlackRock per voce del chief investment strategist Bruno Rovelli. "Dopo la grande crisi finanziaria del 2008 siamo entrarti in una fase di bassa crescita e bassa inflazione ma questo non è un buon canovaccio per riflettere sul futuro", avverte. E a partire da questa presa di coscienza della complessità del periodo che ci attende, il colloso USA degli investimenti formula un panorama in cui emergono tre temi principali.

NEW NOMINAL

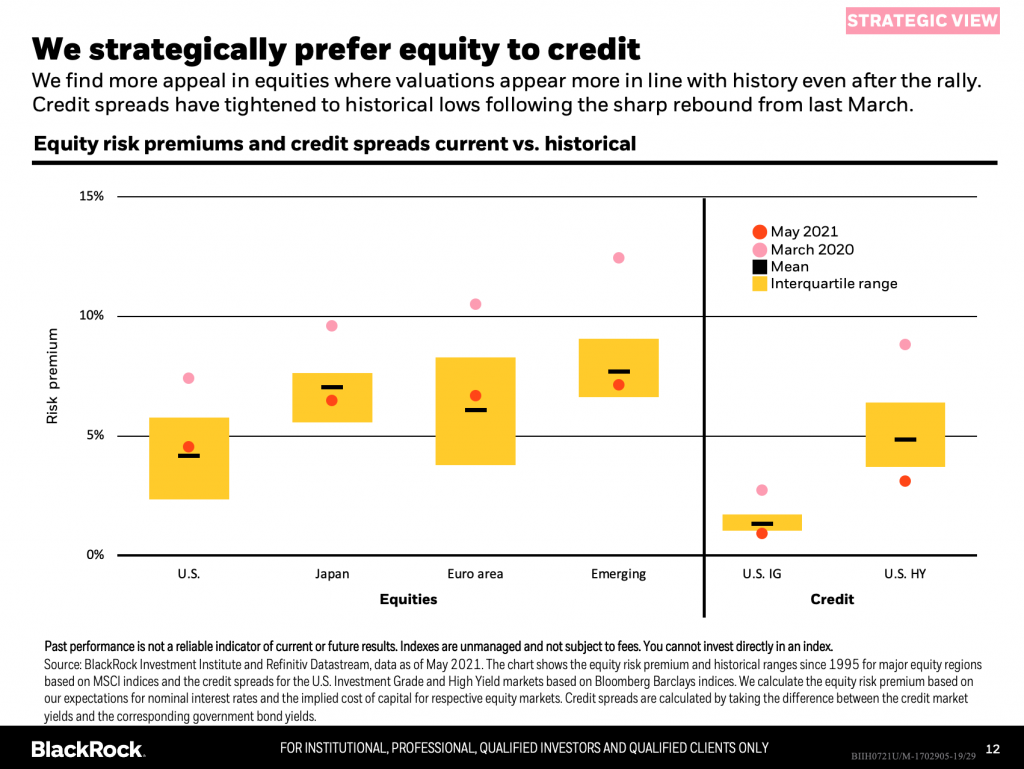

Il primo è un nuovo equilibrio per i tassi nominali. La ripresa continuerà, ma diversamente dal passato le banche centrali (in primis la Fed) saranno meno reattive e si dimostreranno più tolleranti all’inflazione. "Questo ci porta a pensare che nel breve termine i tassi saliranno seppur con lentezza. Come conseguenza i tassi reali rimarranno significativamente negativi fornendo uno stimolo per i mercati azionari". Da ciò, ne deriva una view positiva per le attività di rischio, in un posizionamento strategico che Rovelli riassume così: “Azioni meglio del credito e il credito meglio dei titoli sovrani”.

CINA

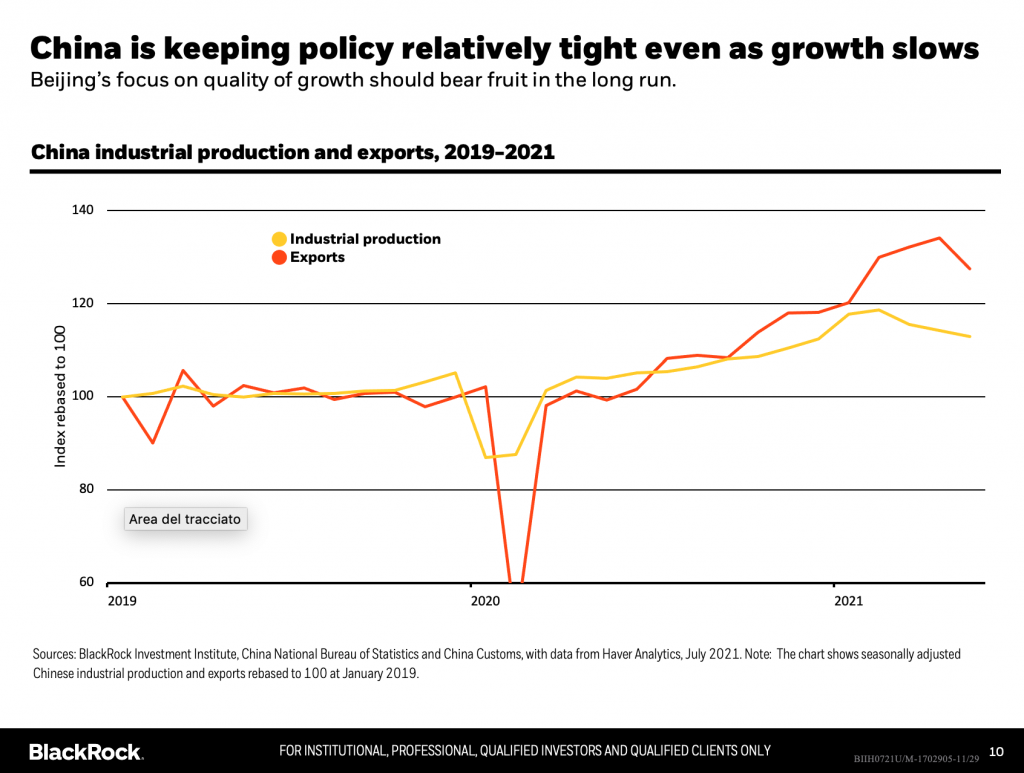

Il Dragone si trova in una fase interessante del ciclo economico. Primo Paese a tornare in territorio di crescita positiva dopo la pandemia grazie alla tenuta dell’export è entrato negli ultimi mesi in un periodo di rallentamento. Ma ciò è dipeso da un nuovo focus delle autorità cinesi sull’economia: "Rispetto al passato, la Cina sta dando più peso alla qualità che alla quantità della crescita, con un maggior controllo del Partito sui rischi finanziari e sugli oligopoli. Pechino crescerà meno, ma strategicamente il suo peso nei portafogli globali è ancora poco rappresentato e dovrà necessariamente aumentare", chiosa Rovelli. "Dal punto di vista tattico siamo neutrali sul paese per i prossimi 6-12 mesi, ma come conseguenza di questa attenzione per la stabilità finanziaria e per la qualità della crescita soprattutto del settore tecnologico, il potenziale strategico di lungo termine della Cina resta intatto".

ROAD TO NET ZERO

Nuove opportunità potrebbero emergere dai settori impegnati nella transizione ad un’economia a basse emissioni di carbonio, una tematica che occupa una posizione chiave nei piani di rilancio dei Governi mondiali per i prossimi decenni. "Ora l’obiettivo è chiaro, ma manca ancora una mappa per arrivarci e il cammino verso il net-zero non sarà lineare. Strategicamente ci sarà un vantaggio per i mercati azionari sviluppati con un sovrappeso sul settore tecnologico per la sua caratteristica di enabler della transizione e per avere per sua natura bassi livelli di carbon footprint. Questo processo di transizione sarà, invece, meno favorevole per le utilities”, illustra Rovelli.

IMPLICAZIONI PER L’ASSET ALLOCATION

Date queste premesse, Rovelli dal punto di vista macro esclude sia uno scenario di ritorno al 2008 con bassa crescita e bassa inflazione che di un boost della produttività e della crescita definito dei 'Ruggenti anni 20'. La strada verso cui ci stiamo avviando è quella precedentemente descritta del new nominal: "Lo shock è stato riassorbito. Il restart è avvenuto con un ritorno alle condizioni pre pandemia. La strada più probabile sarà quella del new nominal, con una sotto reazione delle banche centrali ad un’inflazione in salita", spiega Rovelli. Nella view di Blackrock ne deriva un contesto favorevole per le azioni e neutrale per le obbligazioni: "L’extra rendimento atteso delle azioni rispetto obbligazioni è in linea con il dato storico. Da questa nostra analisi si evince che le valutazioni a detta di molti elevate non sono un ostacolo ad ulteriori rendimenti sull’azionario", sostiene il CIO.

EQUITY: BENE L’EUROPA

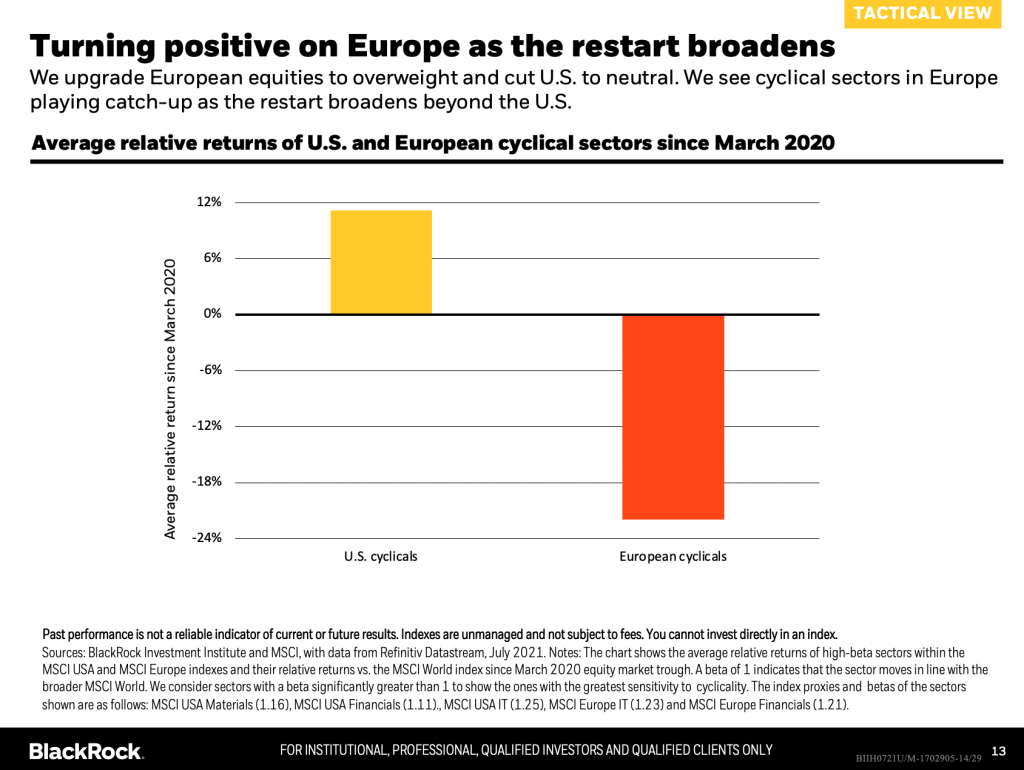

Dal punto di vista geografico la view è positiva per l’Europa e le small cap US: “Siamo passati da neutrali a sovrappeso per l’Europa continentale. Il momento è favorevole soprattutto per la parte più ciclica perché nella regione la ripesa non si è ancora compiuta come negli USA. Dopo esser stati sottopeso per molto tempo, abbiamo riportato a neutrale il Giappone, per un’accelerazione delle vaccinazioni e segnali migliori dal comparto industriale. Più complessa la situazione, invece, per i mercati emergenti".

Per il credito l’allocazione tattica di BlackRock prevede un sovrappeso sui Treasury inflation linked, bond sovrani cinesi e il reddito fisso asiatico. Sottopeso infine per l’investment grade globale e i titoli di stato US. “Anche se meno di quanto si aspettano i mercati, i tassi saliranno. Di conseguenza le parti lunghe delle curve dei treasuries sono poco attrattive”, conclude Rovelli.