Nel mercato azionario, secondo John Surplice, head of European Equities di Invesco, ci sono tre modi per essere buoni investitori. Il primo è investire in compounder, ovvero in società leader, molto ben posizionate e con un Return on Invested Capital (ROIC) nel primo quartile del proprio settore. Il secondo è investire secondo il ciclo economico, cioè tenendo conto delle tendenze macroeconomiche e gestendo bene i tempi di mercato. Ma per il professionista, che assieme a Martin Walker gestisce l'Invesco Pan European Equities, fondo con Rating FundsPeople 2002, esiste una terza via, che è forse la più efficace: guardare alle aziende incluse in quella che lui chiama transizione di qualità.

Come ha spiegato in un recente incontro, il successo consiste nello sfruttare le anomalie nelle valutazioni laddove vi sia il potenziale e la volontà dell'azienda di cambiare in meglio. “Nel lungo termine, il potenziale di redditività delle aziende racchiuse in questo concetto di transizione della qualità è maggiore di quello dei compounder, cioè quello delle aziende che sono già stabilite in quel primo quartile da ROIC, che è proprio la tipologia di titoli su cui gli investitori tendono a concentrarsi. Tuttavia, scommettere su aziende nel secondo e terzo quartile che possono prosperare nel primo potrebbe rivelarsi più redditizio", afferma. Rimane da capire quanto più redditizio.

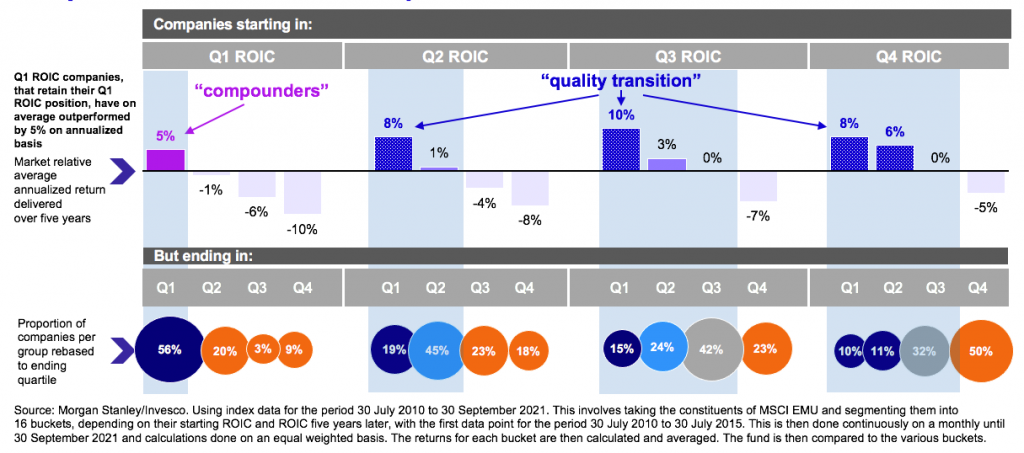

Questione di rendimento

Secondo la loro analisi, i cui risultati sono riportati nel grafico seguente, le società con un ROIC nel primo quartile, che riescono a mantenere questa posizione, offrono un rendimento medio annualizzato del 5 per cento. Al contrario, le società di transizione di qualità che si trovano nel terzo quartile per ROIC, le società di qualità, con una valutazione interessante e che hanno utilizzato i propri punti di forza per migliorare il proprio business e passare al primo quartile, generano un rendimento medio annualizzato che è il doppio, pari al 10 per cento. “È un potenziale di sovraperformance che è più difficile da catturare. In molte occasioni significa investire in aziende che in quel momento non sono favorevoli al mercato. È quello che cerchiamo di fare e quello che ogni manager attivo vuole ottenere”.

Carlsberg, un caso studio

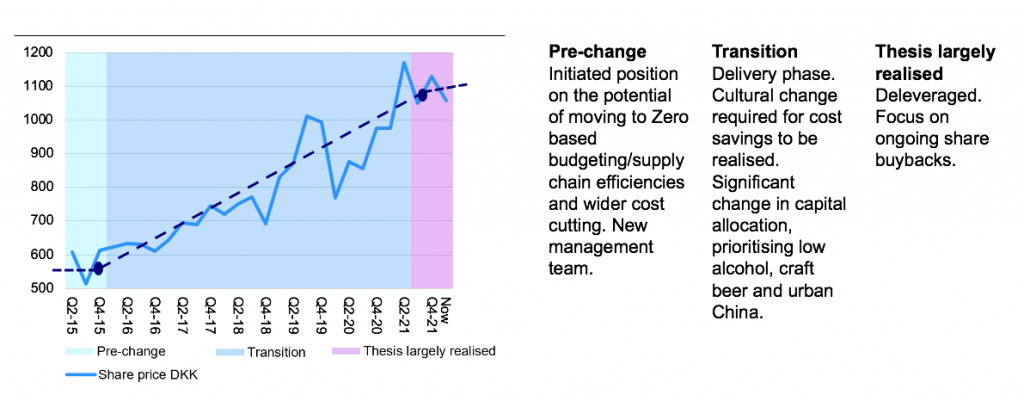

Un caso concreto di un'azienda che rientrerebbe in questo concetto di transizione di qualità e che Surplice riporta è il birrificio danese Carlsberg. "Si trattava di un'azienda a margini molto bassi, praticamente senza crescita, che non era presente in alcuni dei mercati emergenti più appetibili. Inoltre, dopo lo scoppio della guerra in Ucraina, la società ha annunciato l'uscita dal mercato russo, con conseguente impatto sul proprio fatturato. Era un'azienda che sembrava in un periodo negativo e che, però, è riuscita a costruire egregiamente il suo brand. In Cina detengono già il 7% della quota di mercato e l'azienda è riuscita a passare da quel terzo quartile di ROIC al primo”, afferma Surplice.

Come identificare le transizioni di qualità

Pertanto, la prossima domanda da porsi è quali fattori sono necessari per identificare queste aziende. E qui il manager è molto chiaro: "si tratta di una combinazione di analisi rigorosa, disciplina, pazienza e impegno, qualcosa di fondamentale per sapere quali cambiamenti stanno apportando i loro manager per dare impulso al business". A suo avviso, il successo in un investimento non risiede nel tentativo di costruire un portafoglio con una certa esposizione settoriale o fattoriale. “Si tratta piuttosto di effettuare un'analisi dettagliata delle aziende e della loro posizione nel mercato, con l'obiettivo di trovare aziende di qualità che abbiano punti di forza competitivi che consentano loro di trarne vantaggio, e che scambino anche a prezzi interessanti”, sottolinea.

Per Surplice, il valore, che è la filosofia che ha difeso da quando ha iniziato la sua carriera, non è l'acquisizione di società a basso costo, ma piuttosto buone attività commerciali che vengono scambiate a multipli interessanti. “Dallo scoppio della crisi finanziaria si sono concatenate una serie di eventi straordinari che hanno alterato notevolmente il normale comportamento dei mercati (crisi del debito, Brexit, Covid). Ma il value investing è ciò che ha sempre funzionato per me. L'attuale crisi ha svelato opportunità di investimento molto interessanti. L'ambiente è molto complicato, ma è importante non capitolare. In uno scenario di ripresa alcune compagnie riusciranno a riportare ottimi risultati”, conclude.