Confusione, complessità, incertezza. Il primo semestre del 2020 non è certamente stato semplice dal punto di vista dell’interpretazione dei mercati finanziari alle prese con una crisi senza precedenti. Un’epidemia trasformatasi in pandemia che ha dato vita a profondi movimenti dei corsi azionari e obbligazionari così come ad un’azione di governi e Banche centrali unica per portata e velocità.

Segnali contrastanti

“I mercati lanciano segnali confusi”, afferma sul punto Luca Tobagi, direttore Investimenti per l'Italia di Invesco. “Il 2020”, prosegue, “si sta rivelando un anno misto per le asset class, con meno del 40% in positivo da gennaio ad oggi”. Un risultato non così negativo se pensiamo alla situazione di fine marzo, picco del movimento al ribasso dell’equity.

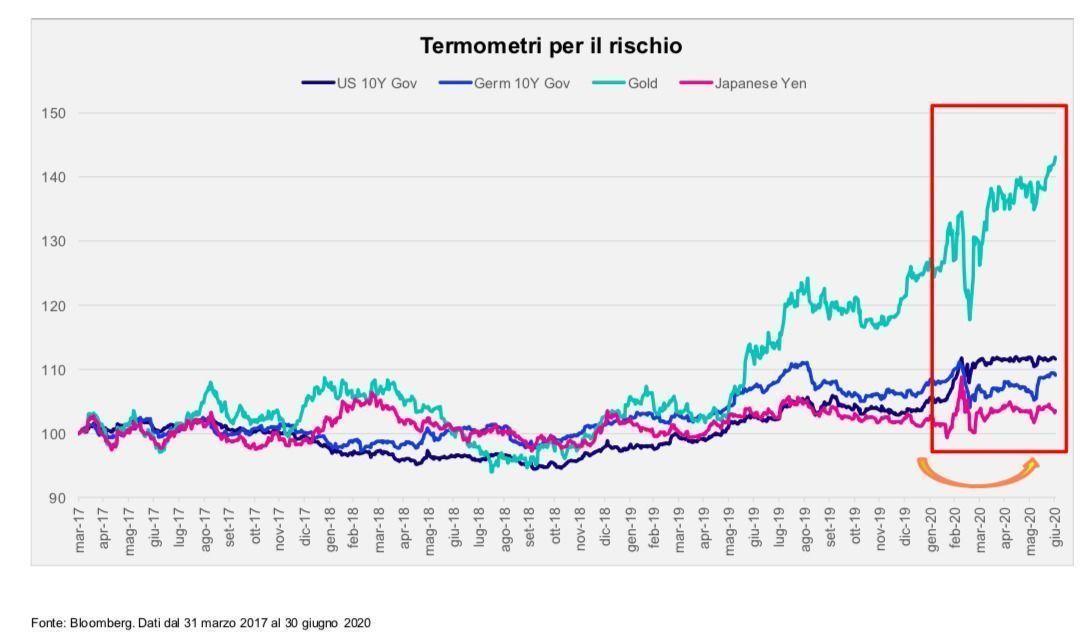

L’aspetto insolito sottolineato da Tobagi riguarda però i beni rifugio, definiti dall’esperto “i termometri della preoccupazione”. Questi, infatti, non si sono comportati in modo canonico nella fase di rapida ripresa seguita alla fase più acuta dello shock pandemico. “L’oro ha continuato a salire moltissimo”, sottolinea, “e Yen, Trasury e Bund hanno tenuto anche in una grande fase di performance positiva dei mercati e di consunsus stabile su una ripresa a 'V' dell’economia globale come quello riscontrabile a partire dalla fine del mese di marzo”.

“Attualmente le valutazioni azionarie sono abbastanza alte”, prosegue Tobagi, “con inoltre rendimenti obbligazionari compressi. In tale contesto il portafoglio deve essere molto diversificato ed è necessario mantenere disciplina nell’investimento privilegiando un ingresso progressivo per quanto riguarda gli asset rischiosi”. Questo anche considerando che, secondo il direttore Investimenti per l'Italia di Invesco, lo stimolo monetario messo in campo globalmente dalle Banche centrali potrà causare un eccessivo apprezzamento degli asset finanziari.

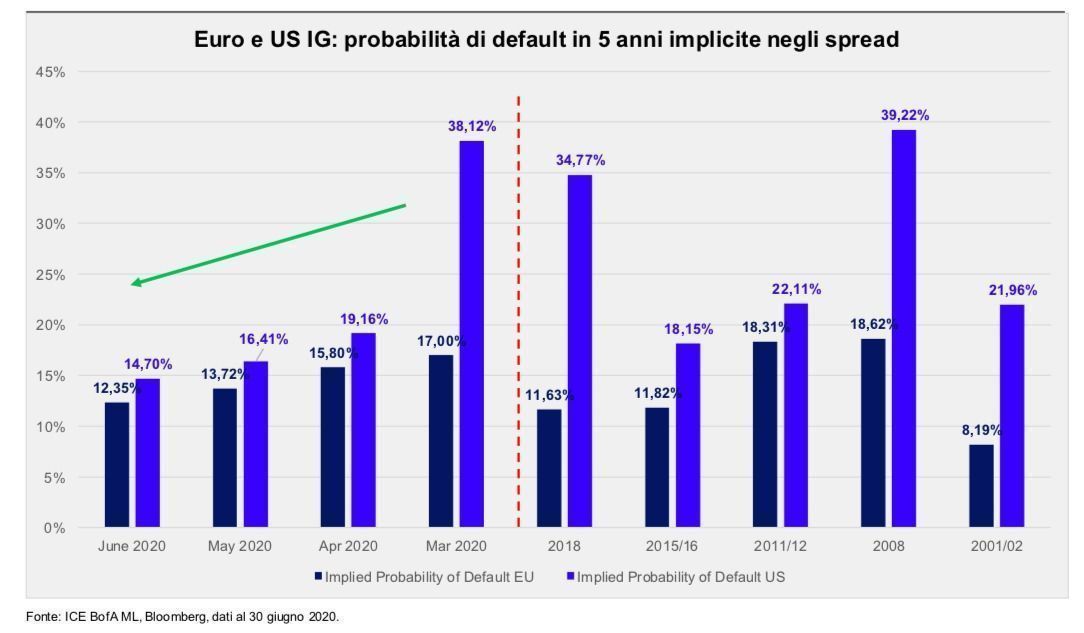

Altro elemento di complessità è costituito da “tracce di scetticismo nei mercati obbligazionari”. “Non è tanto importante guardare il livello assoluto degli spread ma il messaggio che arriva dall’andamento degli stessi”, specifica Tobagi. “È interessante notare come le probabilità di fallimento implicite nel credito investment grade siano storicamente alte e non basse come ci si potrebbe aspettare dati i programmi di acquisto messi in campo dalle Banche centrali in materia di obbligazioni”. “Elementi di storia dei mercati”, conclude però con una nota ottimista, “ci dicono che il rally a cui stiamo assistendo può avere gambe per camminare”.

La fine dello stallo dell’Europa?

Altro elemento da valutare con grande attenzione sono le prospettive dell’Europa, che per la prima volta da decenni mostra segnali di maggiore coesione tra gli Stati membri dell’Unione. “Per quale motivo ciò che sta succedendo a Bruxelles è davvero importante?”, si chiede il manager. “Noi”, spiega, "ci muoviamo in una situazione di grande crisi ancora nascosta da promesse e misure tampone, ma possiamo già affermare che il piano Next Generation EU si muove nella direzione corretta”. A convincere è in particolare il mix di interventi per introdurre finanziamenti a fondo perduto e contemporaneamente importanti risorse fiscali, pari a 750 miliardi di euro.

Particolarmente significative, secondo il parere dell’esperto, le misure fiscali poiché insistono su quello che è considerato il vero pericolo per la stabilità economica europea e cioè un allargamento dei differenziali di competitività tra Paesi come avvenuto a seguito della crisi del debito sovrano, con specifico coinvolgimento della Grecia. Il nodo è intervenire per limitare le differenze che possono interessare il mercato del lavoro dei singoli Paesi a seguito di una differente velocità e modalità di risposta alla crisi. Per il futuro dell’Europa è dunque centrale l’utilizzo dell’apertura fiscale venutasi a creare con la pandemia da Covid-19 per fare un tentativo di mitigazione delle storiche differenze di competitività che interessano le differenti aree del Vecchio Continente. “Il piano Next Generation EU”, conclude Tobagi, “è un passo in avanti molto importante per correggere alcuni degli storici e strutturali problemi dell’Unione”.