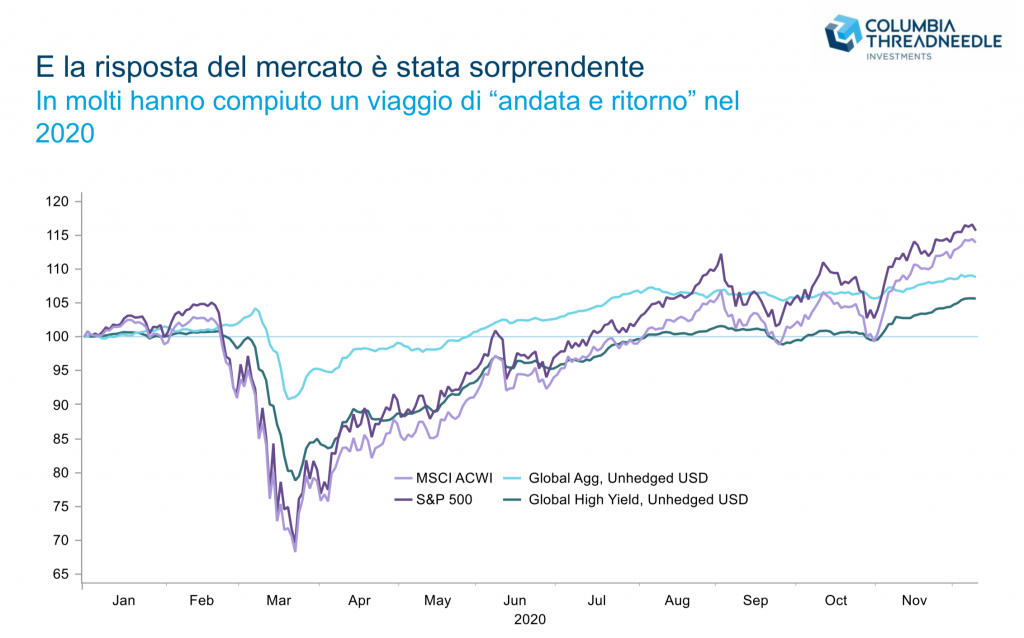

Si sta per chiudere un anno tutt’altro che normale. Al crollo improvviso dei mercati del mese di marzo per lo shock del Covid-19 è seguita una ripresa altrettanto rapida e per certi versi sorprendente. “In molti hanno compiuto un viaggio di ‘andata e ritorno’ nel 2020”, affermano Maya Bhandari, portfolio manager e Felicity Long, client portfolio manager di Columbia Threadneedle Investment. Il collasso dell’attività economica è stato accolto con una risposta politica senza precedenti, sostenuta dalle politiche monetarie ultra-accomodanti delle Banche centrali: “Gli spread creditizi offrivano una compensazione per i tassi di insolvenza mai vista in questo secolo”, evidenziano. Poi da novembre l’elezione di Joe Biden e soprattutto la notizia del vaccino hanno contribuito a diffondere un sentiment positivo sui mercati, che ora guardano al nuovo anno con ottimismo. “Il 2021 sarà caratterizzato da un lento e costante ritorno alla normalità. Con ulteriori progressi nei test, nel tracciamento dei casi e nella distribuzione dei vaccini, che diminuiscono la necessità di allontanamento sociale, la crescita economica dovrebbe riprendersi ulteriormente”, affermano Erin Browne e Geraldine Sundstrom, portfolio manager di PIMCO.

“Prevediamo una ripresa molto forte nel 2021 guidata degli Stati Uniti con una crescita oltre le attese del 4,6%. Un po’ più in ritardo L’Europa che avrà maggio spazio nel 2022 sulla scia degli investimenti strutturali del programma Next Generation UE. Per la Cina il quadro economico è estremamente positivo, con una crescita vicino all’8% e un baricentro dell’economia mondiale che si sta spostando sempre di più verso l’area asiatica”, osserva Alessandro Tentori, responsabile degli investimenti di AXA IM Italia. A livello geopolitico l’elezione di Biden inaugura un’epoca di maggiore multilateralismo. Ma in questo contesto, rispetto al passato, secondo l’esperto, la Cina ha un ruolo più predominante, con cui gli Stati Uniti dovranno confrontarsi. Nel segno dell’ottimismo anche la previsione di Franklin Templeton, ma con una dose di cautela di più. “Sono cautamente ottimista per il 2021. Negli Stati Uniti, la ripresa economica finora si è dimostrata forte come avevamo previsto, e anche più, con una resilienza notevole che dimostra come possa continuare a recuperare il terreno perso con la recessione provocata dal COVID. L’economia comunque ha già subito danni strutturali, e una nuova tornata di lockdown potrebbe far vacillare la ripresa”, avverte Sonal Desai, executive vice president e chief investment officer del Fixed Income Group.

RISCHI

Un fattore da monitorare nel breve periodo è l’inflazione che potrebbe subire un rimbalzo per un aumento dei prezzi delle materie prime. “I prezzi di materie prime come metalli industriali o petrolio partirebbero al rialzo, trascinando con sé l’inflazione attesa e creando incertezza in particolare per le obbligazioni nominali, ossia quelle non indicizzate al carovita”, analizza Tentori. Un caso a parte è l’Area euro che resta alle prese con aspettative sull’inflazione in calo, un nodo che costringerà la BCE a formulare una strategia più adatta a questo contesto. “Qualcosa non funziona nella trasmissione della politica monetaria ed è possibile che Francoforte adotti una strategia non differente da quella di Washington, perché le due economie sono collegate tra loro e il mutamento di review della Federal Reserve costringe la Bce a tenerne conto” spiega. Altro tema è l’indebitamento degli Stati. In un cammino di ritorno ai livelli pre-COVID della produzione globale non senza incognite, i deficit mondiali potrebbero aumentare ulteriormente per nuove possibili misure di spesa: “Sarà necessario un ulteriore stimolo politico per sostenere quella che è ancora una fragile ripresa”, avvertono da PIMCO.

ASSET ALLOCATION

Per l’azionario globale Stephen Dover, head of Equities di Franklin Templeton, prevede opportunità interessanti rispetto ad altre asset class: “vediamo segnali promettenti, non solo nei settori che beneficiano della profonda trasformazione digitale, che la pandemia globale non ha fatto altro che accelerare, ma anche in numerosi mercati regionali specifici, quali Giappone e Cina, che potrebbero beneficiare di trend particolari che meritano di essere tenuti sotto osservazione”, dichiara. Anche PIMCO esprime una visione orientata al rischio nei portafogli multi-asset con una preferenza per l’equity: “Abbiamo aumentato l'esposizione ai settori e alle regioni a orientamento ciclico che hanno il potenziale di trarre vantaggio dalla ripresa dell'attività economica, pur continuando a focalizzarsi su settori in cui i progressi tecnologici possono portare a cambiamenti dirompenti nell'orizzonte secolare”, dichiarano dalla casa di gestione. AXA IM è positiva praticamente su tutto: “Sull’azionario - con una politica ultra espansiva delle banche centrali che tiene a bada le conseguenze della seconda ondata del virus su economie e utili societari - ma anche sui titoli di Stato statunitensi, supportati da una Fed che promette flessibilità fino all’intero 2023”. Infine per i portafogli delle proprie strategie multi-asset Columbia Threadneedle Investments ha una view favorevole su Giappone e Usa e molto favorevole per l’Asia per la parte azionaria. Per il fixed income per il credito corporate High Yield.