Il modello di distribuzione dei fondi in Europa è in fase di trasformazione. Negli ultimi anni le Borse hanno cominciato ad avviare la quotazione di fondi d'investimento, un nuovo servizio che consente agli investitori di acquistare tali prodotti allo stesso modo degli altri asset (azioni, obbligazioni, ETF).

Cosa potrebbe significare? Per gli investitori istituzionali si apre la possibilità di acquistare al miglior prezzo, grazie alle regole di funzionamento di un broker, dove il volume ha un ruolo determinante nel prezzo finale. Per le banche private, abituate a trattare con questa tipo di intermediario, è una via di accesso più familiare. In entrambi i casi il broker avrebbe un ruolo maggiore nella distribuzione dei fondi. Nel caso delle entità di distribuzione, se venissero proibiti i rebates, come avviene nel Regno Unito e nei Paesi Bassi, questo canale sarebbe un modo per conservare gli ingressi, che arriverebbero dalla parte dell’intermediazione e della custodia, rispetto al modello attuale di retrocessione.

L'Italia è stato l'ultimo Paese a fare il grande passo e dallo scorso 1 dicembre è possibile far domanda a Borsa Italiana per l'ammissione alla negoziazione di fondi comuni di investimento. Dal 24 febbraio scorso è cominciata la quotazione vera e propria.

Il progetto in Europa

Il progetto non si sta sviluppando allo stesso ritmo in tutta Europa. Ogni Paese è in una fase diversa di attuazione e presenta caratteristiche peculiari. Per quanto riguarda le borse scandinave, per esempio, l’inclinazione è più domestica, dal momento che sono le società locali che stanno cominciando a quotare i propri fondi. Sulla Borsa di Londra, dove ci sono quasi 60.000 fondi iscritti con diverse classi, le informazioni reperibili sugli schermi sono indicative perché in realtà la negoziazione non è ancora possibile.

Al contrario, nei Paesi Bassi, dove sì si può negoziare, le società di gestione straniere presenti nel Paese registrano i fondi con le classi che offrono le commissioni più alte e con i minimi più bassi (per l'investitore retail e di private banking), mentre le società nazionali quotano nella Borsa di Amsterdam le classi con le commissioni più basse e i minimi più alti (investitori istituzionali).

IL LIVELLO DI SVILUPPO IN OGNI PAESE DI QUESTO NUOVO MODELLO DI DISTRIBUZIONE.pdf

Ci sono anche chiare differenze tra le varie borse a livello operativo, sebbene in questo caso lo spettro può essere diviso in due gruppi. In alcuni mercati, la contrattazione è realizzata con il NAV, prendendo come riferimento il valore del giorno precedente. È questo il modello sul quale hanno puntato l'Italia, l'Irlanda, i Paesi Bassi e a fine anno anche la Spagna.

In tutti gli altri casi vi è una gamma di prezzi, dove entra in gioco la figura del market maker, che si occupa di fornire liquidità per il prodotto. Hanno scelto questa opzione la Germania, i Paesi baltici e il Lussemburgo.

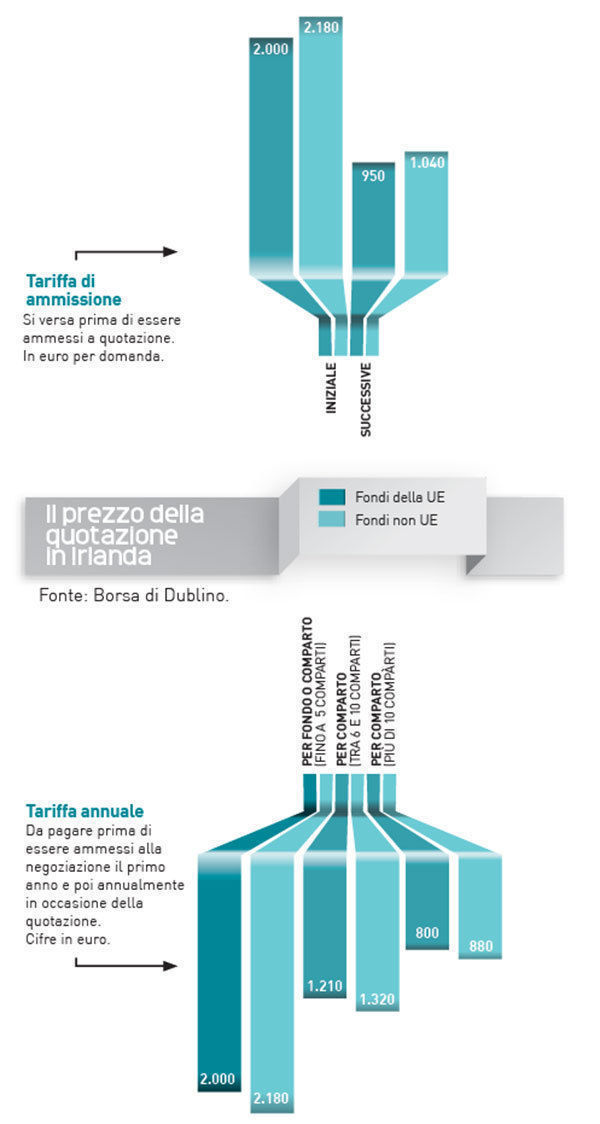

Non c'è un prezzo esatto per le tariffe applicate dalle Borse per consentire la quotazione di fondi. Ad ogni modo si è osservato che vi sono due canoni, uno di ammissione e uno annuale, anche se in entrambi i casi le quantità variano sensibilmente a seconda della Borsa. In Lussemburgo, la borsa che sembra attrarre l'interesse di grandi società internazionali, si scambiano già 32 fondi di gruppi come Aberdeen, BlackRock, Fidelity, Franklin Templeton, Pictet, Schroders o UBS Global AM, tra gli altri. La stragrande maggioranza corrisponde ai prodotti di Fixed Income e per ognuno c’è una sola classe registrata.

In Italia

La novità in Italia è la creazione di un segmento specifico, incluso nell’ETFplus già operativo per gli ETF, a disposizione delle SGR che vorranno quotare i loro fondi. Il nuovo mercato, a differenza degli ETF, delle azioni e dei bond, sarà però basato su ordini degli investitori valorizzati solo per la quantità e non per il prezzo. I fondi quotati sono accessibili a tutti gli intermediari aderenti, anche indirettamente, a ETFplus, raggiungendo così un’ampia platea di investitori, sia istituzionali che retail, che potranno quotidianamente acquistarli o venderli ad un prezzo pari al NAV ufficiale del giorno di negoziazione, calcolato e reso noto il giorno successivo.

Vantaggi

In primis, si può contare su un processo efficiente: tramite la stessa piattaforma di trading di azioni e obbligazioni, il trading dei fondi gestisce l'esecuzione degli ordini in maniera rapida e precisa, con l'esecuzione di un ordine in pochi secondi. Poi non ci sono costi in entrata o in uscita nei fondi e nessun importo minimo di investimento. Il risparmiatore può inoltre disporre di tutte le informazioni sui prezzi in tempo reale sul sito internet della Borsa con, in più, un prezzo conosciuto in anticipo.

Infine, per gli investitori più attivi in Borsa, c’è la possibilità del trading continuo con esecuzione garantita degli ordini da parte dei market makers che assicurano un minimo di volumi e la garanzia dell'esecuzione.

Per Pietro Poletto, head of ETF & fixed income markets del gruppo London Stock Exchange (società che controlla Borsa Italiana), intervenuto a Milano al convegno sui fondi quotati di Ascosim, l’Associazione delle società di consulenza indipendente guidata dal segretario generale Massimo Scolari, Borsa Italiana ha l’ambizione di diventare “una sorta di supermarket finanziario”. All'inizio, ad essere attratte dalla nuova piattaforma saranno soprattutto le società di gestione più piccole, in cerca di una maggiore visibilità rispetto alle grandi che già hanno accordi distributivi in essere con le principali realtà della distribuzione (banche e reti di pf).

Hanno mostrato entusiamo verso la nuova piattaforma per la negoziazione di quote di fondi comuni di Borsa Italiana alcune realtà del private banking. Per Stefano Sardelli, direttore generale di Invest Banca e presidente di Millennium SIM, "la quotazione è una evoluzione delle modalità di sottoscrizione/rimborso: si passa dalla sottoscrizione attraverso i canali tradizionali (Reti collocamento/sportelli bancari) alle piattaforme on line con modalità digitali". Inoltre rappresenta “un nuovo canale che incrementa le possibilità per il cliente di accedere a questo tipo di prodotti, una opportunità per svolgere un efficace servizio di consulenza, uno strumento per aumentare la visibilità di alcune case di nicchia, che facilita inoltre la sottoscrizione digitale, tramite l’home banking o le piattaforme TOL, un motivo per dotare le piattaforme di strumenti di analisi sugli OICR e infine, un modo per accrescere la trasparenza e diminuire i conflitti d’interesse.

Silvia Bosoni, Responsabile listing su ETFplus di Borsa Italiana, in occasione del debutto in borsa lo scorso 24 febbraio dei primi comparti ha commentato:“Con la quotazione dei primi OICR aperti, diventa possibile acquistare o vendere un fondo in Borsa, godendo della trasparenza, efficienza e tutela propria dei mercati regolamentati, nel rispetto delle normative europee. Si tratta di un ulteriore passo verso il completamento dell’offerta di strumenti finanziari attraverso i mercati di Borsa Italiana”. Si vedrà nei prossimi mesi quante SGR quoteranno i loro fondi in Borsa. Si capirà meglio quando avranno valutato i costi dell’ammissione di fronte al beneficio della visibilità. Come accade in genere quando più piattaforme di distribuzione finiscono per fare crescere la concorrenza, ci possono essere dei vantaggi per i risparmiatori, come una riduzione delle spese. È presto per dirlo, però.