Un anno fa la popolazione mondiale, in pieno COVID-19, ha cominciato di nuovo a sperare. Il 9 novembre 2020, infatti, le società farmaceutiche Pfizer e BioNTech annunciavano che gli studi clinici di fase 3 da loro condotti dimostravano l’efficacia al 90% del loro vaccino contro il coronavirus. La notizia ha segnato l'inizio della fine dell’emergenza pandemica, e anche del robusto rally borsistico che, con i suoi alti e bassi, continua ancora adesso. Il mercato sta affrontando nuovi rischi come l'inflazione che potrebbe non essere transitoria, la crisi della supply chain che minaccia la ripresa globale e l'impennata dei prezzi dell'energia, con l'impatto di quest'ultimi sui prezzi. Ma nessuno di questi fattori di rischio è paragonabile a una pandemia globale. E il percorso di uscita dalla crisi sanitaria, assieme alla politica di tassi d'interesse allo 0% e agli aiuti approvati dai governi e dalle Banche centrali, spiegano le buone cifre che si continuano a registrare sui mercati.

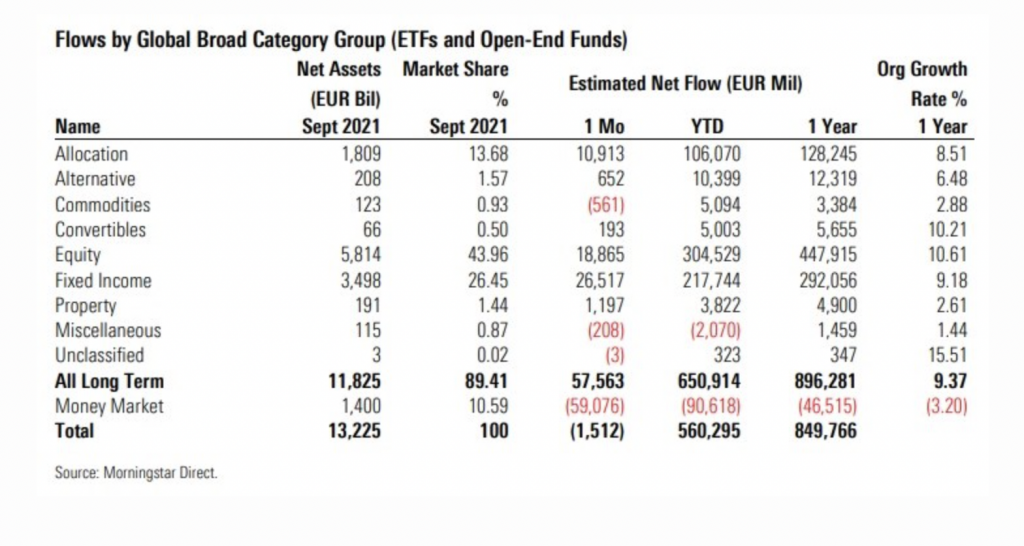

Solo per citare alcuni esempi, nell'ultimo anno indici come lo S&P500 o il Nasdaq sono saliti di più del 30 per cento. E cifre molto simili sono state osservate anche in indici come il FTSE MIB e l'Eurostoxx 50. Inoltre, in questa occasione anche i flussi sono stati in linea con le performance, come mostrano gli ultimi dati pubblicati da Morningstar. Anche se questi sono dati di fine settembre (i flussi di ottobre restano da vedere), è chiaro che gli investitori, almeno quelli in fondi comuni ed ETF europei, hanno scelto le azioni come destinazione preferita negli ultimi dodici mesi.

Ben 447 miliardi di euro sono fluiti in fondi ed ETF sull’equity, quasi il doppio di quelli entrati negli strumenti a reddito fisso. Il dato peggiore è quello dei fondi del mercato monetario, dal momento che questa è l'unica categoria da cui il denaro è uscito nell'ultimo anno, sempre secondo i dati Morningstar.

Cosa aspettarsi nel quarto trimestre

Tuttavia, resta da vedere se questa tendenza di più azioni e meno debito continuerà nell'ultimo trimestre dell'anno che sarà segnato da dubbi sulla crescita economica. Infatti, nelle ultime settimane si è parlato molto di termini come stagflazione. Per il momento, il consenso del mercato rimane ottimista in un contesto di tassi d'interesse a zero, anche se la prudenza è aumentata. "Storicamente, le valutazioni azionarie sono state in grado di sopportare tassi d’inflazione fino al 4% nei Paesi sviluppati. Le obbligazioni, d'altra parte, soffrono di un'alta inflazione e rappresentano una classe di attività nominale. L'ambiente dei tassi d'interesse bassi e negativi sarà probabilmente un driver importante", spiegano da Allianz GI.

Un'idea sostenuta anche da Fidelity, soprattutto dopo l'ultima riunione della Fed che ha confermato che per il momento non sono previsti aumenti dei tassi. "I tassi reali rimarranno probabilmente in territorio negativo per il prossimo futuro - l'obiettivo implicito dei politici - e dovrebbero continuare a fornire supporto agli asset rischiosi nel medio termine", dice Anna Stupnytska, Global Economist presso Fidelity International.