È giunta l’ora dell’Europa? Dopo la Cina, il primo Paese a riprendersi dal crollo del COVID, e gli Stati Uniti, in forte ripresa nella prima parte del 2021, il secondo semestre e l’inizio del prossimo anno potrebbero segnare il primato dei mercati europei. Il Vecchio Continente dalla scorsa primavera grazie al successo della campagna vaccinale ha intrapreso un cammino di ritorno alla crescita e ora procede con il vento in poppa: secondo le proiezioni di Natixis, il PIL europeo dovrebbe segnare un +4,4% per l’anno in corso, per poi assestarsi al di sopra del 4% nel 2022. Numeri di poco superiori al +3,9% previsto per gli USA, che la banca francese prevede in rallentamento dopo il boom di crescita del 7% coinciso con le riaperture, il rialzo più consistente per l’economia a stelle e strisce dal lontano 1984.

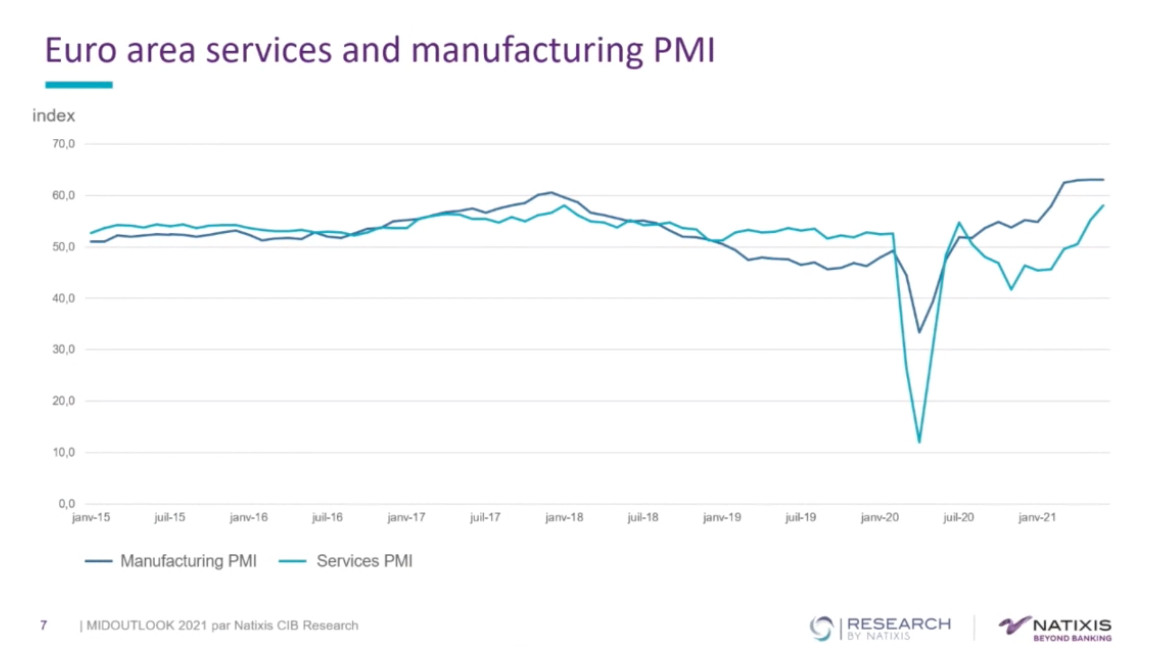

“Il fulcro della questione è individuare il punto di partenza. L'Europa è ancora in ritardo rispetto ai livelli di PIL della fine del 2019 e diversamente dal Dragone e dagli Stati Uniti, già tornati in territorio positivo, recupererà soltanto nel primo trimestre del 2022”, spiega il senior economist Jeusus Castillo. D'altra parte, lo shock per la pandemia in Europa è stato più violento che negli USA, che hanno adottato misure meno restrittive e iniziato a vaccinare prima. Tuttavia gli indicatori mostrano una ripresa sia nei servizi che nel manifatturiero e in particolare nell’export. Inoltre, sempre confrontando Unione europea e USA, bisogna evidenziare che i piani di rilancio disposti dai Governi hanno avuto conseguenze differenti. “Grazie al piano Biden, gli Stati Uniti sono stati più rapidi ad agire immettendo denaro direttamente nelle tasche dei cittadini e riattivando i consumi. In Europa il Recovery Plan, che ha preso il via in modo definitivo in questo ultimo mese, avrà degli effetti più strutturali e calcolabili sul lungo periodo”, avverte l’esperto.

OPPORTUNITÀ

Nonostante divergenze nella velocità del rimbalzo, il 2021 sarà in ogni caso l’anno della ripresa globale. A guidarla saranno i Paesi sviluppati, mentre gli emergenti appaiono ancora in ritardo nei vaccini. E un occhio di riguardo nelle scommesse degli investitori spetta proprio all’Europa: “Osserviamo con attenzione la riapertura dei commerci in Europa, che potrebbe offrire interessanti opportunità, poiché appare ancora sottovalutata”, afferma Norman Villamin, chief investment opfficer Wealth Management di Union Bancaire Privée (UBP). “La maggior parte dei fattori avversi si sta ora invertendo, tanto che nei prossimi trimestri ci si può aspettare una crescita insolitamente forte”, spiega Bill Papadakis, macro strategist di Banca Lombard Odier. In più, Papadakis è fiducioso sulla capacità del Recovery Plan di fornire un sostegno sostanziale negli anni a venire, in particolare alle economie dell’Europa meridionale duramente colpite dalla pandemia. “Apre una nuova frontiera stabilendo una capacità fiscale centrale dell’UE per affrontare efficacemente uno shock macroeconomico”, commenta.

RISCHI

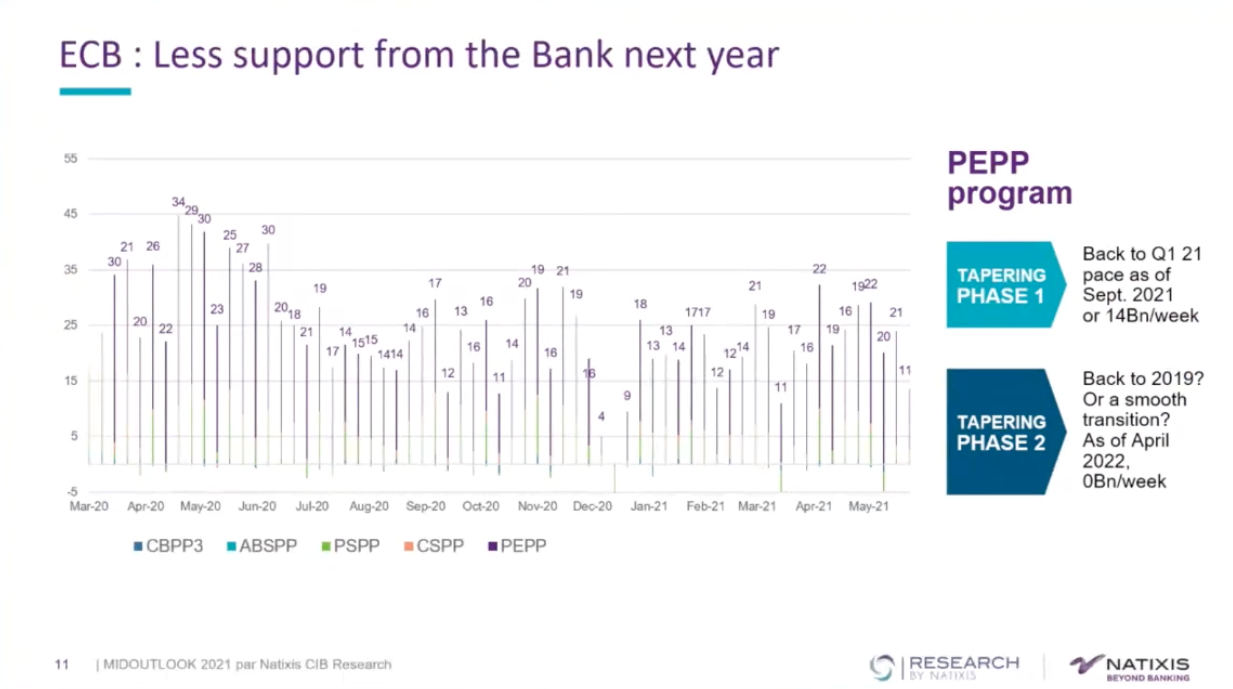

La banca centrale europea è stata un baluardo nel sostenere l’economia durante la crisi. Ma i primi nodi potrebbero venire al pettine una volta che le politiche monetarie straordinarie del PEPP inizieranno ad essere ritirate. “Due momenti chiave saranno il prossimo mese di settembre e la fine dell'anno. Il primo potrebbe coincidere con l’annuncio di una diminuzione del ritmo di acquisti decisi in marzo con probabili pressioni sui tassi. In seguito il mercato si sintonizzerà sulla fine del PEPP attesa per marzo 2022. Prevediamo pressioni sugli spread e sui tassi governativi alla fine dell'anno in vista di questa scadenza”, spiega Jean-Christophe Machado, Euro rates and derivatives strategist di Natixis.

L’altra grande preoccupazione per gli investitori è l’aumento dell’inflazione, nonostante appaia un fattore di rischio maggiore per i mercati USA. Per Natixis l’aumento dei prezzi per l’Area euro è quantificabile all’1,8. Ma sarà temporaneo e coincidente con le riaperture, mentre la previsione per il 2022 è una normalizzazione attorno a un tasso dell'1%. “Questa percentuale è al di sotto del target della BCE. Ciò rende difficili politiche di rialzo dei tassi. Comunque molto sarà deciso nella prossima revisione strategica”, aggiunge Machado.

Insidioso anche il contesto geopolitico per le prossime tornate elettorali in Germania e Francia e per la fine del mandato del Presidente della Repubblica italiano Sergio Mattarella. Per il Bundestag attualmente risulta favorita la coalizione uscente CDU/CSU, ma sarà interessante il risultato del partito dei Verdi, che sembra destinato a entrare in qualche misura nel nuovo governo. “Ciò si tradurrà probabilmente in un aumento della spesa, che avrebbe ricadute nel complesso positive sulla crescita”, avverte David Zahn, head of European Fixed Income di Franklin Templeton. La bassa partecipazione alle urne delle recenti elezioni regionali francesi non ha dato indicazioni di chi potrebbe risultare vincente nelle prossime presidenziali in un possibile testa a testa tra Emmanuel Macron e Marine Le Pen, che con il suo partito di estrema destra e avverso all’Europa, sembra destinata ad arrivare al ballottaggio. Infine, sul versante italiano, il termine della presidenza di Mattarella, che è stato il principale sostenitore di Mario Draghi al ruolo di premier, potrebbe aprire una fase di incertezza all’interno della coalizione di Governo, che raccoglie sotto lo stesso ombrello partiti dalle identità politiche divergenti. “Nonostante il forte sostegno di cui gode attualmente, la vita del Governo Draghi è limitata, il che significa che i rischi di attuazione delle riforme decise con il Recovery Plan probabilmente aumenteranno quando giungerà al termine: al più tardi nel 2023, o eventualmente con le elezioni presidenziali del prossimo anno”, conclude Papadakis.