A crise da COVID-19 representou um autêntico antes e depois da sociedade. E isso passou também para os governos e bancos centrais que tiveram de mudar na altura de aprovar planos de estímulos para evitar que a recessão vista em 2020 se prolongasse. Os diferentes pacotes de estímulos anunciados, em conjunto com os programas de compra de dívida e taxas baixas dos bancos centrais, conseguiram o seu objetivo. Segundo dados do FMI, o PIB global crescerá 6% este ano e 4,4% em 2022, segundo as suas previsões, ainda que avise que esse crescimento será desigual entre as diferentes economias devido, entre outras coisas, aos diferentes ritmos nas campanhas de vacinação.

Não obstante, todas essas medidas extraordinárias anunciadas têm a sua principal consequência no forte endividamento que tiveram de assumir os Governos não só para enfrentar a crise do coronavírus, mas também nos anos anteriores, marcados por uma política de taxas baixas.

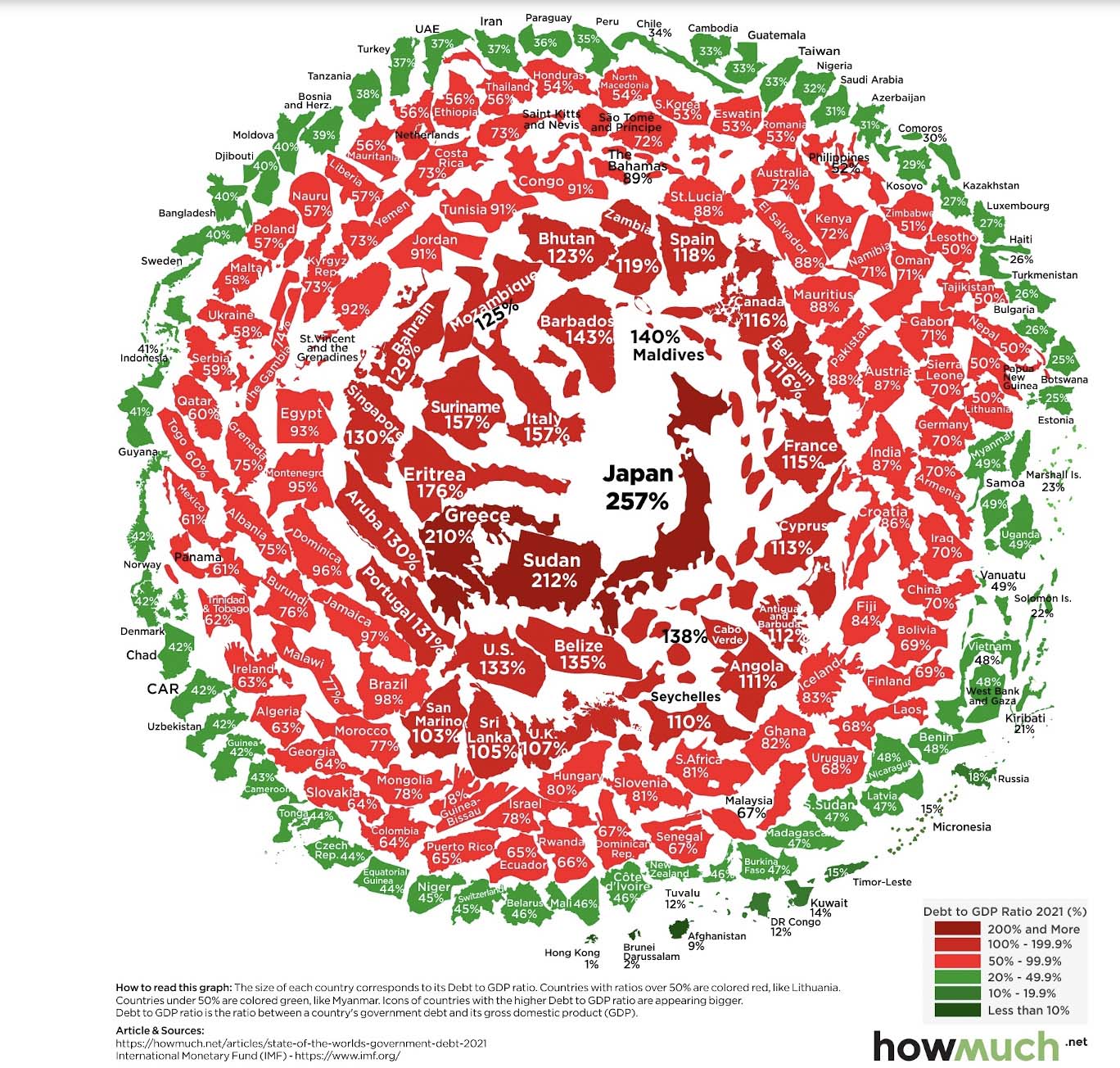

Na Visualcapitalist fizeram eco de uma imagem publicada na Howmuch.net na qual se vê de uma só vez o quão grande é aquilo a que os países chamam bola de neve da dívida pública.

Na mesma vê-se claramente como a cor dominante é o vermelho (em todas as suas tonalidades) que reflete os países que apresentam um rácio de dívida/PIB superior a 50%. Além disso, já são três os países que superam o chamativo rácio de 200% de dívida sobre o PIB: Japão, Sudão e Grécia. Portugal, por sua vez, encontra-se no grupo dos que têm um rácio de dívida/PIB superior a 100%. Grupo integrado por outros 32 países segundo os dados recolhidos a partir da informação do FMI.

O alto endividamento é um problema?

O alto endividamento que apresentam os países foi objeto de debate em várias ocasiões já que muitos se perguntam se é algo que pode ser sustentável ou se vai acabar por explodir em algum momento. Atualmente, parece que o risco pode estar contido a curto prazo num contexto de taxas 0% que se prevê que se mantenha durante mais algum tempo.

Isto se se cumprir a ideia generalizada de que o aumento da inflação obedeça mais a um fator pontal do que a uma mudança de tendência muito abrupta que obrigue os bancos centrais a modificar as suas rotas. “Tudo aponta para que os bancos centrais tolerem números de inflação moderadamente altos, ainda que só aconteça porque isto terá um efeito positivo sobre o enorme aumento da dívida. É provável que a política expansiva dos bancos centrais continue por agora”, afirma Stefan Kreuzkamp, diretor de Investimentos na DWS. Uma ideia com a qual coincide Keith Wade, responsável de economia da Schroders. “O FMI e o Banco Mundial manifestaram-se sobre a necessidade de manter o apoio fiscal. Na nossa opinião, esta postura faz sentido, mas é preciso reconhecer que terá de ser acompanhada por um período prolongado de taxas de juro baixas para que seja sustentável”.