A inflação elevada tem sido uma preocupação central para os profissionais de investimentos ao longo de mais de um ano. E apesar de dar sinais de começar a abrandar, continuamos a observar níveis superiores aos vistos várias décadas.

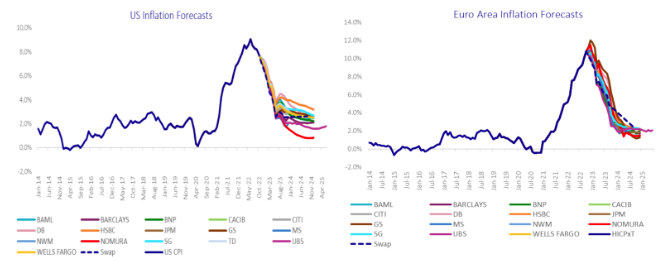

Poderemos ter inflação perto dos objetivos dos bancos centrais nos próximos 12 meses? O mercado acha que sim. Jonathan Baltora, responsável de Inflação, Dívida Pública e Divisas na AXA IM, acha essa expetativa demasiado otimista. “O mercado está a refletir no preço expetativas de inflação muito baixas. Diria melhor, que o mercado considera que a inflação elevada será transitória, ainda que essa seja uma palavra que os banqueiros centrais não gostam”, introduziu o profissional numa recente visita a Lisboa, onde expôs os argumentos que favorecem o investimento em obrigações indexadas à inflação. Contudo, questiona retoricamente: “Mas porque estamos a falar de obrigações indexadas à inflação hoje em dia, quando o consenso do mercado é de que a inflação passou o seu pico e está a abrandar?”

Para o profissional, o consenso de mercado é surpreendentemente consensual - passo a redundância - na sua visão sobre o futuro da inflação. “É um consenso extremamente sólido. Diria até demasiado auspicioso. Nos Estados Unidos o mercado transparece que se espera que a inflação desça completamente para os 2% no final de 2024... e fique aí, nos próximos 30 anos. Acho demasiado otimista que, depois da maior inflação e da maior volatilidade da inflação em 40 anos, seja credível que a Fed seja tão bem sucedida em exterminá-la”, diz.

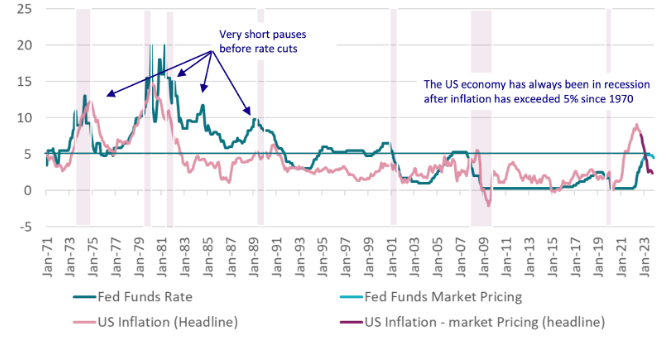

No entanto, o reverso da medalha ocorre no mercado de taxas de juro, segundo diz Jonathan Baltora. “As taxas de juro refletem no preço alguns cortes de taxas, mas não muitos. E, claro, os bancos centrais querem manter essas expectativas. Depois de todo o trabalho que tiveram a abrir spreads e criar expetativas de recessão, não querem que ao primeiro sinal de queda da inflação os mercados entrem em rally e acabem com a contração das condições financeiras”, explica.

Esta é uma grande oportunidade para as obrigações indexadas à inflação. “Investir nestes instrumentos implica enfrentar um trade-off entre inflação e duration. O que fica evidente é que as expetativas de inflação estão muito baixas quando comparadas com os riscos que pairam sobre essas expectativas, ao mesmo tempo que as expetativas de taxas de juro estão muito altas e acima da inflação. As taxas de juro reais estão no seu nível mais elevado desde 2009. É uma situação que só se verificou quando o crescimento económico foi muito sólido”, exclama.