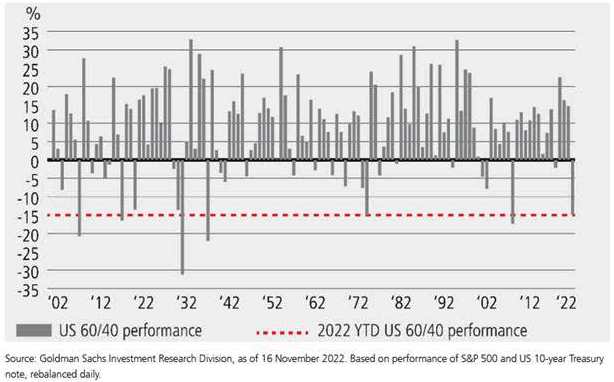

2022 foi, em termos históricos, um dos piores anos para a típica carteira composta por 60% de ações americanas (principalmente do S&P 500) e por 40% de obrigações (treasuries a 10 anos). A rentabilidade registada pela carteira neste período foi de -15%. Registaram-se apenas cinco anos em que a rentabilidade desta estrutura de carteira tradicional foi pior e, além da crise financeira mundial de 2008, todos foram há mais de 80 anos (ver gráfico).

“Durante grande parte dos últimos 25 anos, os investidores beneficiaram de uma correlação negativa constante entre as ações e as obrigações. Quando as ações caíam, os investidores podiam confiar nas obrigações como lastro e proteção numa carteira de multiativos. No entanto, a elevada inflação e as agressivas políticas de endurecimento dos bancos centrais submeteram os mercados financeiros a uma significativa pressão em 2022. Os investidores não tiveram praticamente onde se refugiar”, recorda Jaime Raga.

Segundo o responsável sénior de Relação com Clientes da UBS AM para a Península Ibérica, no início deste ano, parecia que as vantagens históricas de diversificação da carteira tradicional 60/40 iam desaparecer à medida que a inflação se começava a instalar. “Poucos podiam imaginar até que ponto isto se materializaria: as ações encontravam-se num dado momento no território do bear market, enquanto as obrigações experienciavam a maior queda desde 1994”.

Irá a carteira 60/40 renascer das cinzas?

Mas, o que podemos esperar no futuro? As valorizações foram suficientemente reajustadas e há rendimentos suficientes nas obrigações para que o mix 60/40 volte a ser apropriada nas carteiras?

“Após um dececionante ano de 2022, a contribuição das obrigações irá ajudar as carteiras 60/40 a recuperarem. Esperamos que as obrigações e ações se movimentem menos em conjunto e que as suas correlações voltem a ser negativas”, afirma César Pérez Ruiz, diretor global de investimentos da Pictet WM.

De acordo com Eoin Walsh, “os investidores em obrigações têm bons motivos para esperar uma melhoria em 2023. Os mercados sofreram muito e, além disso, parece que já assumiram uma quantidade significativa de más notícias. Embora seja pouco provável que venhamos a assistir a uma recuperação em cadeia como a que ocorreu de abril de 2020 até meados de 2021, por exemplo, dadas as atuais yields, os mercados de obrigações estão bem situados para gerar retornos positivos em 2023”, sublinha a gestora de carteiras da TwentyFour Asset Management (Vontobel AM).

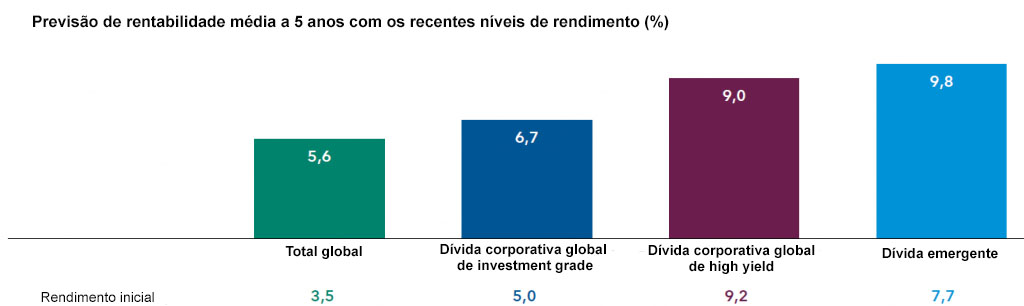

A sua opinião coincide com a de Mike Gitlin, diretor de obrigações na Capital Group, que reconhece que, embora o investimento em obrigações num contexto de elevada inflação e aumento das taxas de juro possa gerar uma certa preocupação, os rendimentos iniciais atuais oferecem um ponto de entrada atrativo para os investidores.

Para defender a sua ideia apoia-se num gráfico que mostra a rentabilidade média anualizada a cinco anos em períodos em que as yields estavam a níveis semelhantes aos atuais. “Segundo os números atuais de yield, a história aponta para um aumento da rentabilidade total nos próximos anos”, sublinha.